下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛 邓思思

来源:腾讯证券研究院

国内的投资基金起步于1991年,并以1997年10月《证券投资基金管理暂行办法》颁布实施为标志,分为两个主要阶段。第一阶段:1991年10月至1997年10月,该阶段全部为封闭式基金,有规模较小、资产质量不高、收益水平相差悬殊等特点。第二阶段:1997年10月至今,基金公司增至144家,资产管理总规模近14万亿元,涵盖股票基金、混合基金、债券基金、货币基金、分级基金、FOF等多种产品类型,发展进入相对成熟阶段。

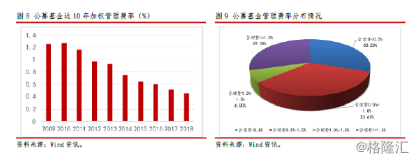

管理费方面,从2010年始,全市场公募管理费的费率连续9年不断下降,2018年公募基金的加权管理费率保持下降趋势,达到新低,仅为0.45%。管理费的费率为范围为0-2%,其中管理费位于1.0%-1.5%的占比最小,仅为6.80%,其他三个等分区间占比相差不大,均为30%左右,整体来看,费率低于1.0%的比例为63.83%。

摘要:

国内的投资基金起步于1991年,并以1997年10月《证券投资基金管理暂行办法》颁布实施为标志,分为两个主要阶段。第一阶段:1991年10月至1997年10月,该阶段全部为封闭式基金,有规模较小、资产质量不高、收益水平相差悬殊等特点。第二阶段:1997年10月至今,基金公司增至144家,资产管理总规模近14万亿元,涵盖股票基金、混合基金、债券基金、货币基金、分级基金、FOF等多种产品类型,发展进入相对成熟阶段。

公募基金发展概况:(1)发行数量:各类型基金的发行数量均呈现增长趋势。混合型位居首位,其根源在于2015年发生股灾后,许多股票型改为混合型。货币型基金在2013-2017年受互联网金融影响出现大幅增长,但随着后续收益率逐步走低,数量已连续两年下降。(2)发行份额:货币型基金占据绝对领先位置,目前发行份额为7.70万亿,占比高达59.54%。债券型基金发行份额在2015年与2018年的增幅分别为99.84%与52.41%,这与该年度股票市场大幅下行,投资者风险偏好下降有关。(3)产品业绩:混合型基金自成立以来的收益率最高,为56.56%;股票型基金与混合型基金的近两年收益率相比三年期较低,而债券型则相反, QDII与货币型基金的收益率出现逐年递减。(4)管理费与分红:管理费率连续9年不断下降,2018年加权管理费率达到新低,仅为0.45%;当前各类基金的均值管理费率大致如下:混合型约为1.21%,股票型约为0.82%,债券型约为0.37%,货币型基金约为0.14%。(5)投资者结构:近十年来,个人投资者占比超50%。

2019年基金市场:(1)发行情况:2019年1-8月,公募基金共发行573只产品,总份额为585.06亿份,资产净值为5355.29亿元。(2)产品业绩:得益于今年上半年股票市场表现较好(上证综指涨幅达19.45%),股票型与混合型均取得较好收益,收益率为32.89%与 25.93%。(3)市值风格:从市值属性来看,2019年以来中盘基金与小盘基金表现相较长期表现较好,收益率分别为30.85%与22.72;投资属性方面,不同风格基金收益率分化明显,成长型、平衡型与价值型,自成立以来的均值收益率分别为56.36%、34.77%与16.32%。

正文:

一、公募基金产品历史发展

(一) 基金市场发展历史

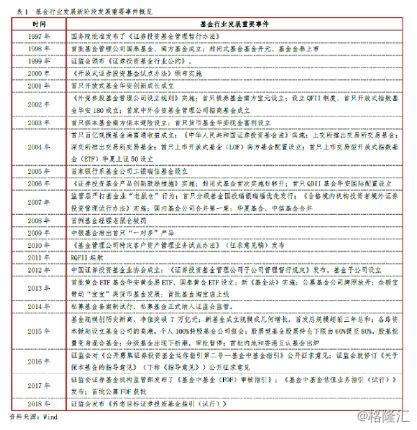

国内的投资基金起步于1991年,并以1997年10月《证券投资基金管理暂行办法》颁布实施为标志,分为两个主要阶段。

第一阶段:1991年10月至1997年10月,全国共有投资基金72只,募集资金66亿元。该阶段全部为封闭式基金,有规模较小、资产质量不高、收益水平相差悬殊等特点。1991年10月,“武汉证券投资基金”和“深圳南山风险投资基金”分别被批准成立,成为第一批投资基金。随后基金发展过程中的不规范性和积累的其他问题逐步暴露出来,多数基金的资产状况趋于恶化,从1993年下半年起,中国基金业的发展因此陷于停滞状态。

第二阶段:1997年10月至今,以1997年10月国务院批准发布《证券投资基金管理暂行办法》为标志,监管机构对养老基金进行清理规范,公募基金行业正式起步。该暂行办法对证券投资基金的设立、募集与交易,基金托管人、基金管理人和基金持有人的权利和义务,投资运作与管理等都做出明确的规范。1998年3月,金泰、开元证券投资基金的设立,标志着规范的证券投资基金开始成为中国基金业的主导方向。2001年华安创新投资基金作为第一只开放式基金,成为中国基金业发展的又一个阶段性标志。

基金行业的大爆发出现在2007年,发行数量与份额出现跨越式增长;2010年后,基金之间的实质性竞争开始,这一年被视为标志着中国基金具备成熟市场特征的一年。2010年,近半数基金公司资金流出,但整体行业资产管理规模却未大幅下降,基金公司之间市场竞争加剧。

2013年下半年起,受到互联网金融的冲击,货币基金发展迅速,占据基金市场近半数规模。在规模考核与排名的压力下,不少基金公司争相发布货币基金,货币基金规模一度超过基金总规模的50%。

2015年基金行业规模再度实现大幅跨越,至2019年8月,公募基金整体规模持续稳步增长。2017年证监会证券基金机构监管部发布了《基金中基金(FOF)审核指引》,首批公募FOF获批,基金产品逐步走向多样化、创新化。

从1998年最初成立的五家基金公司,到2019年8月市场上一共144家公募基金公司,从起初的行业资产管理总规模100亿元到如今近14万亿元,再到涵盖股票基金、混合基金、债券基金、货币基金、分级基金、FOF等多种产品类型,随着相关法律法规的逐步完善,公募基金市场愈加规范,发展进入相对成熟阶段。

(二) 基金公司发展概况

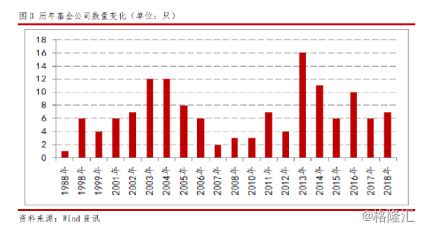

国泰基金、南方基金、华夏基金、华安基金、博时基金、鹏华基金、嘉实基金、长盛基金、大成基金、富国基金被称为基金公司中的老十家,先后成立于1998年到1999年之间,是中国最早的一批基金公司。其后10余年时间里,公募基金管理机构不断扩编,在2003-2004年和2013-2014年出现两次高峰,分别增加24家与27家。2012年新修订的《基金法》和《证券投资基金管理公司管理办法》使得资产管理行业迎来了一轮监管放松,促进了基金业第二轮发展。

基金资产管理规模前20家基金公司中,除了平安基金与农银汇理基金2家之外,其他均成立于1998年到2005年之间,老牌基金公司的先发优势十分明显。老十家基金公司中,除大成基金、长盛基金资管规模为1500多亿与300多亿外,其他八家基金公司基金资产管理规模均超过2000亿。

早前根据基金法,基金公司主要由券商、信托发起设立,其后银行系基金公司层出不穷,如中银基金、工银瑞信基金、交银施罗德基金、建信基金以及银行基金子公司等,分别有中行、工行、交行、建行与邮储背景。券商系保险有投研能力比较优势,银行系、保险系基金在渠道与销售等方面的优势相对明显。

(三) 公募基金产品规模

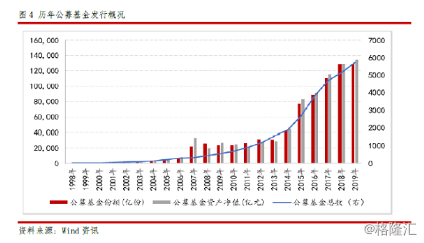

公募基金整体发行规模方面,截至2019年8月,公募产品总数达5730只,基金份额为12.93万亿份,资产净值为13.46万亿元。国内公募基金的规模在历史上出现过两次大爆发,而这两次规模大爆发都伴随着牛市的出现:第一次发生于2007年,该年度上证综指上涨96.66%,规模从2006年底的8564.61亿元增至约32755.90亿元,为2006年的3.82倍;第二次规模大幅增长发生于2015年,2014下半年至2015年上半年上证综指上涨90.15%,基金市场的总资产规模增幅达到87.59%,规模从2014年底的44499.18亿元增至83478.20亿元。

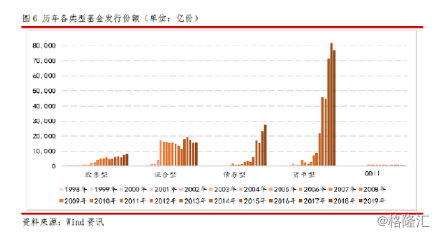

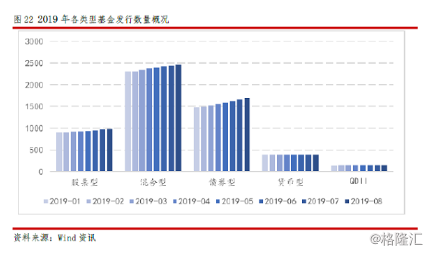

公募基金发行数量方面,各类型基金的发行数量均呈现增长趋势。其中混合型发行数量位居首位,截至2019年8月,共发行2463只,占公募基金总数的42.98%,混合型基金数量在2015年出现大幅增加,为前一年的1.58倍,主要是由于2015年发生股灾,股市大跌,市场避险情绪浓厚,投资者风险偏好降低,许多股票型基金改为混合型基金造成。债券型基金发行数量位居第二,目前共发行1727只,占公募基金总数的30.14%。股票型基金发行数量位居第三,目前共发行983只,占公募基金总数的17.16%。货币型基金从2013年至2017年受互联网金融影响出现大幅增长,但随着后续收益率逐步走低,货币型基金数量已连续两年下降,目前为378只,占比为6.60%。QDII基金数量较少,目前为152只,占比已连续7年下降,从5.62%将至2.65%。

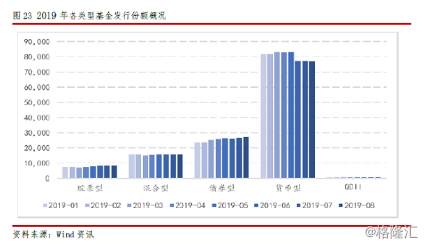

公募基金的发行份额方面,货币型基金占据绝对领先位置,于2008年、2014年与2017年实现3次阶梯式增长,目前发行份额为7.70万亿,占比高达59.54%。债券型基金发行份额在2015年与2018年的增幅分别为99.84%与52.41%,与当年股票市场大幅下行有关。混合型、股票型与QDII型目前发行份额分别为15717.92亿、9754.82亿与692.29亿。

(四) 公募基金产品业绩表现

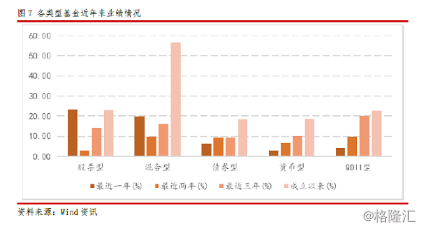

产品业绩方面,混合型基金自成立以来的均值收益率最高,为56.56%;股票型基金与混合型基金的近两年收益率相比三年期较低,而债券型则相反,我们认为与2018年A股大幅下跌,投资者风险偏好降低有关,而今年上半年股市回暖,导致近一年收益率较高;QDII与货币型基金的收益率出现逐年递减,近一年收益率分别为4.11%与2.65%。

(五) 公募基金产品费率与分红

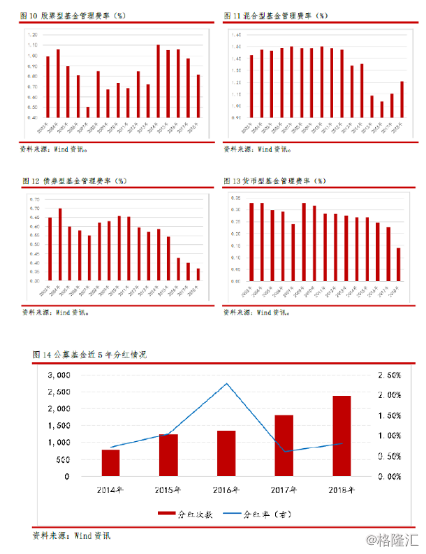

不同类型基金的管理费方面,混合型基金的管理费最高,但在2013年与2015年出现两次大幅下降,2016年下降至1.04,随后两年略有提升,2018年平均费率为1.21%;股票型基金的管理费率也较高,目前进入下行通道,2018年平均费率为0.82%;债券型管理费率较低,且位于震荡下行阶段,从2010年的0.66%降至2018年的0.37%;货币型基金的管理费率长期位于低位,2018年仍出现大幅下降,仅为0.14%。

不同类型基金的管理费方面,混合型基金的管理费最高,但在2013年与2015年出现两次大幅下降,2016年下降至1.04,随后两年略有提升,2018年平均费率为1.21%;股票型基金的管理费率也较高,目前进入下行通道,2018年平均费率为0.82%;债券型管理费率较低,且位于震荡下行阶段,从2010年的0.66%降至2018年的0.37%;货币型基金的管理费率长期位于低位,2018年仍出现大幅下降,仅为0.14%。

从公募基金近5年来的分红情况来看,分红次数连年增加,2018年基金市场总分红次数为2383;分红总额与分红率的走势基本保持一致,2018年基金市场分红总额为1048.70亿元,分红率为0.81%,较2017年均有所提升。

(六) 公募基金投资者结构

从近十年的投资者结构来看,整体上个人投资者所占比例一直位于50%及以上。2014年以前,个人投资者所占比例一直位于71%左右,此后初现连续下降,至2017年为50.16%,近两年个人投资者开始增加,2019年个人投资者占比例为66.85%。

从各类型基金来看,QDII型与股票型基金的个人投资者比例居前且较为稳定,长期位于80%与70%左右,2019年最新比例分别为84.83%与74.15%;混合型的个人投资者比例也较高,自2014年开始连续进入下降通道,2019年最新比例为72.68%;货币型基金的个人投资者比例较为稳定,2019年最新数据为60.19%;债券型个人投资比例从2014年连续大幅下降,从2013年的67.88%降至2018年的23.53%,2019年有明显回升,最新比例为47.79%。

二、2019年基金市场表现

(一) 公募基金发行情况

2019年1-8月,公募基金共发行了573只产品,总份额为585.06亿份,资产净值为5355.29亿元。从结构上看,2019年各月份基金的发行数量除2月份仅为13只外,其他月份发行数量均保持在60-90只;各月份基金的发行份额与总资产净值变化趋势一致,3-5月份出现趋势性上涨,6月下跌后保持低位上行,我们认为此现象与2019年1-4月份A股出现显著回暖,5月再次下跌有关,A股走势引发投资者情绪与风险偏好变化,发行规模随之受到影响。

2019年1-8月,公募基金共发行了573只产品,总份额为585.06亿份,资产净值为5355.29亿元。从结构上看,2019年各月份基金的发行数量除2月份仅为13只外,其他月份发行数量均保持在60-90只;各月份基金的发行份额与总资产净值变化趋势一致,3-5月份出现趋势性上涨,6月下跌后保持低位上行,我们认为此现象与2019年1-4月份A股出现显著回暖,5月再次下跌有关,A股走势引发投资者情绪与风险偏好变化,发行规模随之受到影响。

2019年1-8月,从各类型基金的发行数量来看,股票型、混合型与债券型的发行数量均变化不大,相对稳定,发行数量比例约为1:2:3;货币型基金产品减少4只,QDII发行数量仅为8只。

(二) 公募基金业绩表现

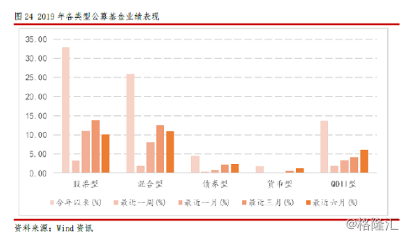

从2019年公募基金的业绩表现来看,股票型基金收益最高,2019年以来收益率达32.89%,近一周、近一个月、近三个月与近半年收益率均列前茅,分别为3.25%、1.04%、13.95%与10.08%;混合型基金的表现仅次于股票型,今年以来收益率为25.93%。可见,得益于今年上半年股票市场表现较好(上证综指涨幅达19.45%),股票型与混合型均取得较好收益。QDII型、债券型与货币型基金今年以来的收益分别为13.66%、4.49%与1.76%。在央行降准、中美贸易摩擦出现缓和等利好消息下,近期股市回调后,有望再度回暖,各类型基金的收益格局有望继续保持。

(三) 公募基金风格分析

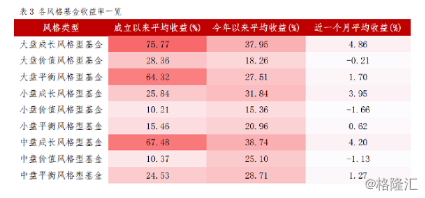

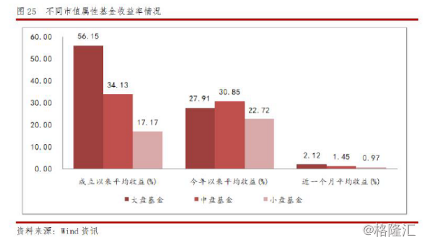

从市值属性风格来看,自成立以来平均收益最高的为大盘基金,收益率为56.15%,此后依次为中盘基金与小盘基金,收益率分别为27.91%与2.12%;2019年以来中盘基金与小盘基金表现相较长期表现较好,收益率分别为30.85%与22.72;近一个月大盘基金收益率较高,为2.12%。

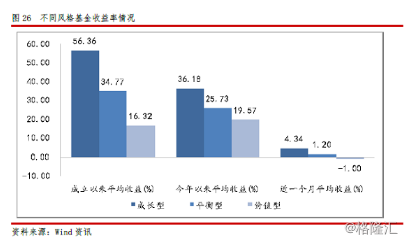

从投资股票属性风格来看,不同风格基金收益率分化明显,自高到低为成长型、平衡型与价值型,自成立以来收益率分别为56.36%、34.77%与16.32%。值得注意的是,2019年价值型基金收益率为19.57%,高于自成立以来的收益,表现较为突出,但近一个月收益率出现负值,平均收益仅为-1.00%。