下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要:

在7月到10月的三次预防式降息结束后,美联储将目光由风险重新转向了硬数据,美国基本面数据尚不支持降息;

如果看美国数据,亮点是消费以及劳动力市场,后周期的消费是高度利率敏感的,美联储暂停降息的举动可能反而导致消费的下行;劳动力市场可能仍将支撑消费,但本轮工资增长持续偏弱,工资-消费的支撑力度并不强,并且劳动力市场存在结构性问题,本身也面临拐点;当利率无法进一步支撑消费后,预计明年上半年美国经济下行的斜率将加快,从而倒逼美联储重新开始降息周期。

美联储会不会有超出基本面数据的行动?从近一年来美联储的表态和操作来看,资产价格、外围风险以及明确的衰退信号(倒挂等)都可能影响美联储的操作,在这两次美联储态度转变过程中,都是市场引领了美联储行为。

在美联储价格型货币政策之外,数量上的宽松已经走在了前面,美联储实质上的宽松已经到来。我们认为在2019年年底,美债收益率可能还有15个BP左右的下降空间。

市场点评与展望

1、联储预防式宽松结束了吗?

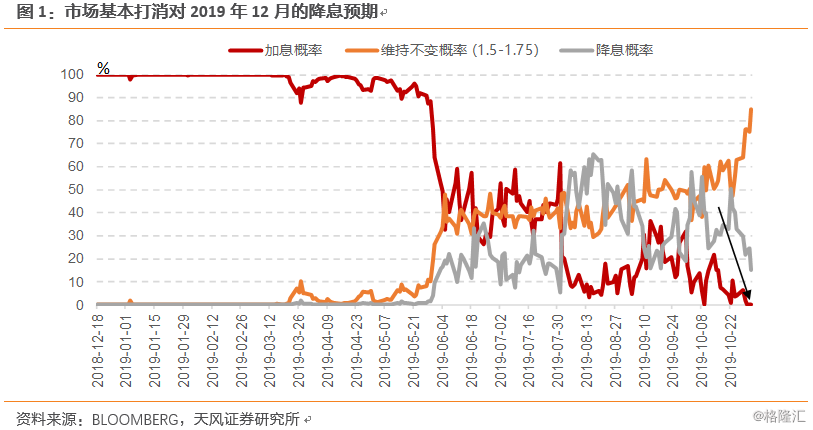

美联储10月的议息会议如期降息。在连续三次预防式降息后,美联储删除了进一步降息的指引,市场对12月的降息预期也大幅下降。那么,降息是否就此结束?美联储下一步会如何行动?

问题的缘起一定是基本面,联储行为的最终决定因素也是基本面,我们首先看一下美联储官员如何看待当前的基本面:

美联储副主席克拉里达,11月1日 演讲表示:美国经济增长仍然温和,消费支撑增长,劳动力市场强劲,与此同时并没有造成通胀压力。风险主要来源于外围,不确定性和全球增长放缓拖累了国内制造业和资本支出:

“家庭消费的持续强劲支撑了增长,而劳动力市场的蓬勃发展则进一步支撑了消费。……没有迹象表明,成本正在对物价通胀施加过度上升的压力……通货膨胀预期的指标低于我们设定的2%的目标……”

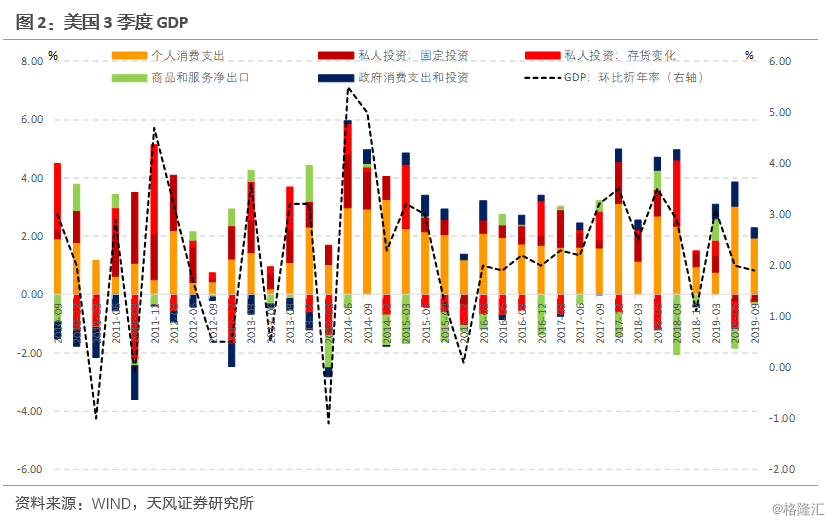

进一步从3季度GDP数据简单观察美国经济:

三季度GDP环比增长1.9%,消费仍然贡献了主要的正增长,贡献2.9%。

私人投资拖累有所收窄,但主要是因为住宅投资拉动,非住宅投资下滑3%,是近4年以来的最低值。

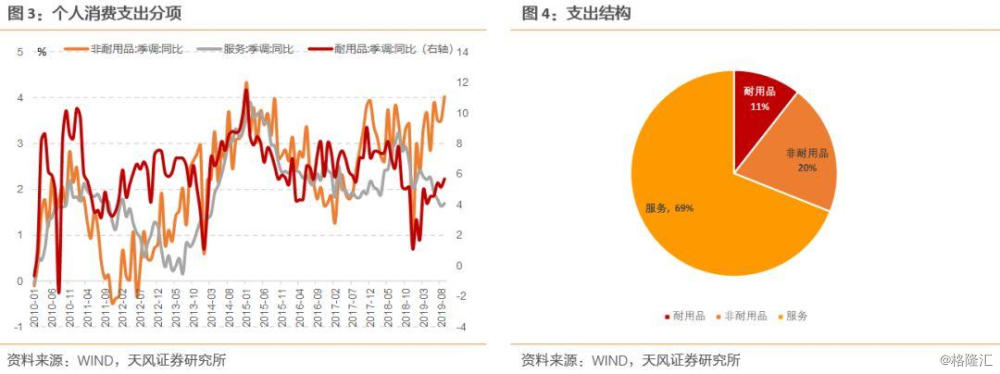

美国经济的亮点主要有两项,消费和劳动力市场。此外,住宅投资近期也有一定支撑,如何评估美国当前经济,未来会怎么走?

个人消费支出可以分为服务项(69%)、耐用品(11%)以及非耐用品(20%)。这三项的决定力量不同,走势也有分化:9月耐用品消费和非耐用品同比则分别上升了5.69个百分点和4.02个百分点。而服务项则上升1.69个百分点,增速有所下滑。

消费分项分别和什么相关?

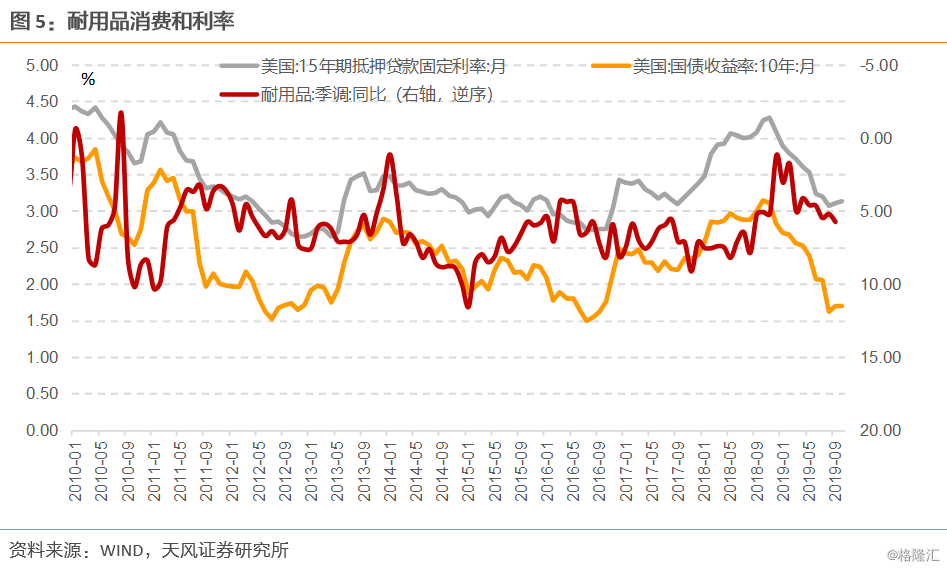

(1)耐用品和利率

耐用品消费由于消费周期较长,主要是汽车和住房消费,因而和利率环境密切相关。耐用品消费直接受利率影响,这一块占比约为11%。

本轮耐用品消费的上升在2018年12月,滞后于利率环境改善2个月左右,这部分消费力量是受货币宽松支撑。

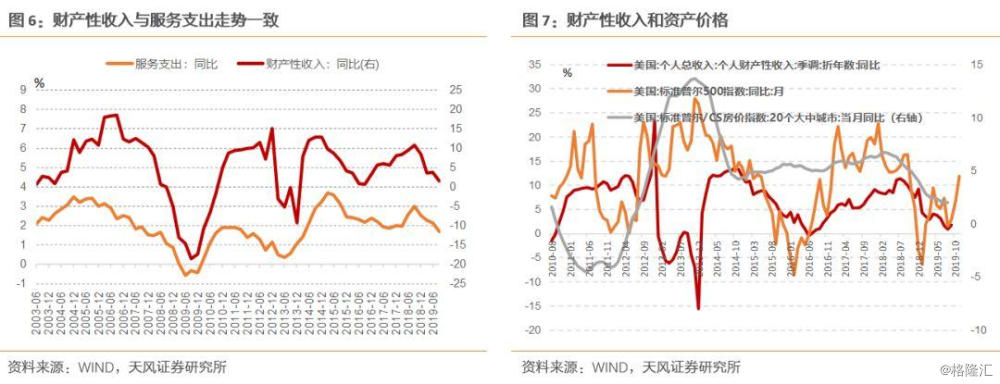

(2)服务与财产性收入

服务消费占比接近70%,主要和财产性收入相关。服务消费下行,主要因为财产性收入同比下行。而财产性收入又受制于股价和房价:房价同比温和下行,股价高位,共同导致财产性收入的下行。

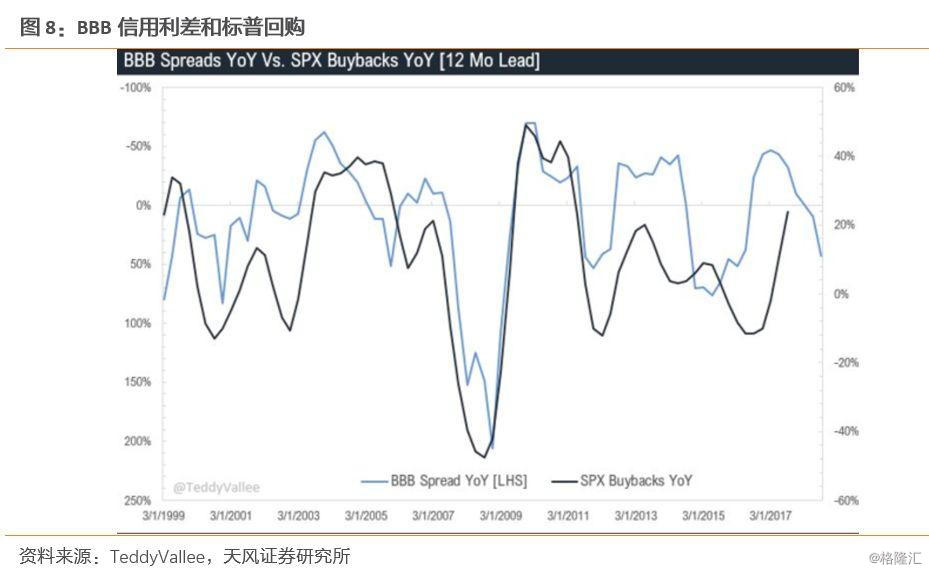

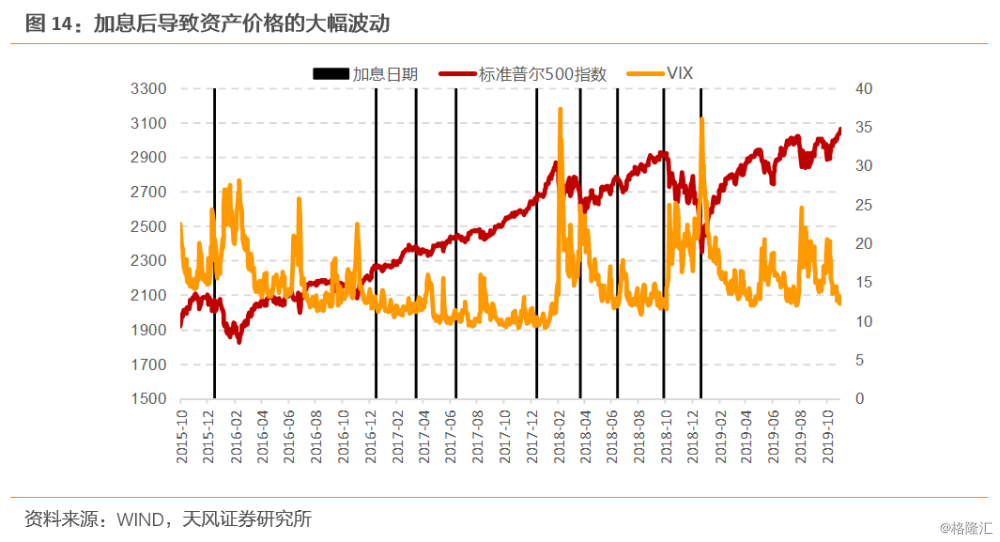

进一步看,无论是股价还是房价,都是高度利率敏感的。股市屡创新高,标普500在2020年的盈利预计将零增长。股票市场主要靠货币宽松的估值支撑。当前的股票价格主要依靠回购支撑。标普回购滞后于企业信用利差12个月,这表明美国股市回购很大程度上是借债回购,这就导致股票市场直接依赖于货币政策环境。

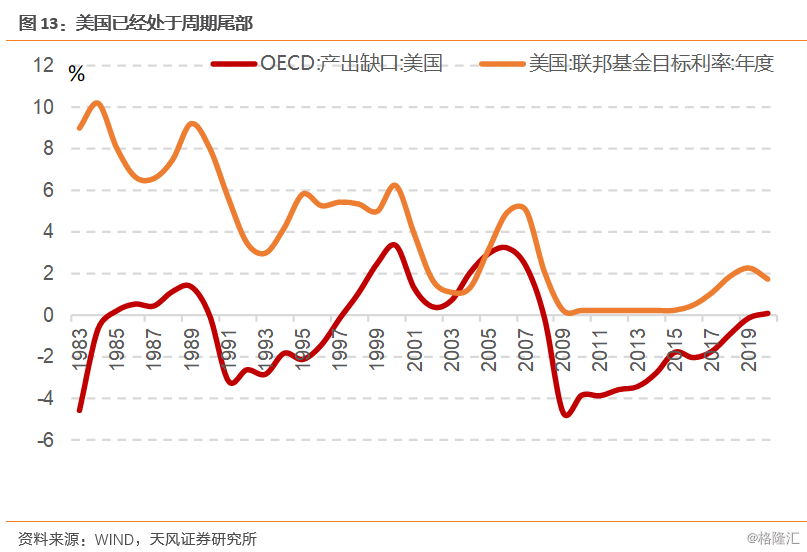

房地产方面已经处于周期尾部,同比增速已经温和下行,在货币政策转向宽松后,新屋开工数据又有所上升。

耐用品消费直接与利率相关;服务消费受制于财产性收入,在周期尾部,房价和股价等资产价格也具有高度的利率敏感性。

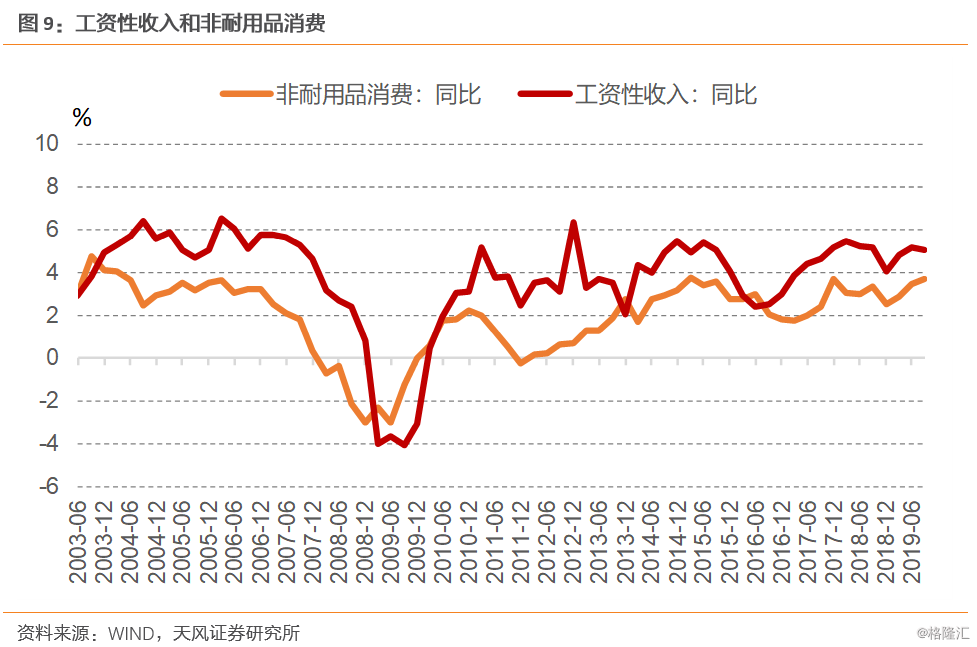

(3)非耐用品和劳动力市场

受劳动力市场健康的支撑,工资收入促进消费增长。

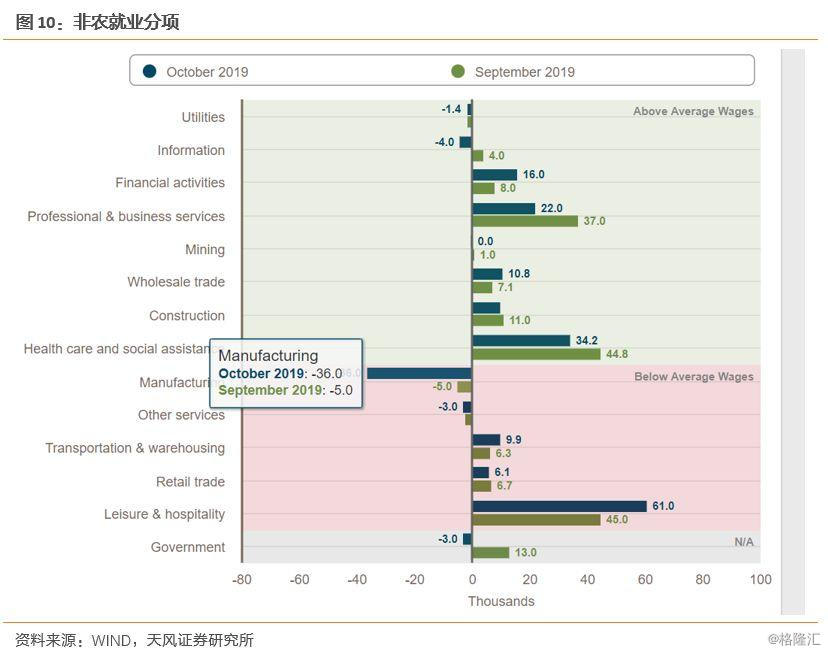

最新的非农报告公布了总体正面的数据,非农增加12.8万人,超过预期的7.5万人,但较9月份的13.6万人有所减少。8月份最初报的16.8万人被上修至21.9万人,9月份的13.6万人被上修至18万人,这两个月总共被上修9.5万人。受通用汽车罢工影响,制造业就业减少3.6万人,但酒店服务业等行业贡献了超出预期的就业。

但是正如我们此前报告指出的,劳动力市场存在结构性问题,酒店服务、交通运输等行业贡献了较多的非农就业,但这些行业工资较低;同时,老年人口贡献了主要的边际新增就业,拉低了平均工资。最终导致劳动力市场紧张的同时,工资增长相对乏力。从工资增长看,劳动力市场或许已经接近拐点。

在7月到10月的三次预防式降息结束后,美联储将目光由风险重新转向了硬数据。

如果看美国数据,亮点是消费以及劳动力市场,后周期的消费是高度利率敏感的,美联储暂停降息的举动可能反而导致消费的下行。

劳动力市场可能仍将支撑消费,但本轮工资增长持续偏弱,工资-消费的支撑力度并不强,并且劳动力市场存在结构性问题,本身也面临拐点。

如果单纯从数据评估,美国处于周期尾部,经济基本面相对脆弱,对利率的敏感性增强,美联储转向数据依赖,12月暂停降息,并不是本轮周期的尾部。当利率无法进一步支撑消费后,预计明年上半年美国经济下行的斜率将加快,从而倒逼美联储重新开始降息周期。

进一步思考,美联储是否可能领先数据展开操作?首先要回顾美联储操作逻辑的变化。

2.美联储操作逻辑的变化

过去一年来,美联储货币政策的操作可以分为加息、观望、预防式降息三个阶段。其政策逻辑也有几次重心变化。

(1)加息到观望:从对中性利率的讨论到数据依赖

2018年下半年,美联储主要的讨论围绕在中性利率上。加息应该加到中性利率为止,在这个利率水平上,货币政策可以促进经济发展,并且不会引起过热。

中性利率有多高呢?当时普遍的估计在2.5%-3.5%的范围内 ,这个范围很宽,区间中值是3.00%。2018年9月26日加息后,联邦基金利率上限在2.25%。联邦基金利率离中性利率还有多远?可以有多种解读,政策利率距中性利率的下限还有25BP,一次加息;如果是距离中性利率的上限,则有5次加息的距离。

10月3日,鲍威尔接收采访时表示 ,我们离中性利率还有很长一段路要走。市场对其做鹰派解读。

经济基本面尚未对加息做出负面反馈,更为敏感的资产价格已经产生了剧烈变化。

资产价格的变动影响了美联储的货币政策判断,鲍威尔在 11月28日的讲话中表态,“当前利率仍然很低,并且,它们维持在略低于对经济中性的广泛预期范围”,也就是略低于中性利率的下限。暗示了美联储货币政策的调整。

加息加到这个位置,中性利率这种粗略的估计无法给出进一步指导。

美联储副主席克拉里达在11月27日发表题为《数据依赖和美联储货币政策》的演讲 ,强调美联储的货币政策是数据依赖的:美联储不再给出预设的政策路径,政策路径取决于未来经济数据。

2018年12月20日,美联储最后一次加息。2019年的第一次FOMC会议,美联储正式转鸽。

此后3月和6月的美联储经济数据预测均下调了对经济增长和通胀的预期,这正表明美联储依据对经济下行的观察暂停了货币政策的收紧,印证了数据依赖的策略。

美国制造业下行,但是消费一直向好。劳动力市场强劲,失业率屡创新低。如果依赖数据,经济数据本身并不支持美联储降息,然而最终美联储却连续降息三次。

(2)观望到预防式降息:数据依赖到关注风险

从硬数据看,美国尚未达到需要降息的地步。

然而美联储最终在2019年7月降息,按照鲍威尔新闻发布会的解释,降息主要有三大原因,全球增长放缓、贸易形势恶化以及疲软的通胀。

低通胀是长期问题,鲍威尔在2019年3月的议息会议发布会 中就指出:低通胀是当前的主要问题,主要是低通胀预期下拉通胀。然而,他在5月1日的新闻发布会上多次强调 ,低通胀是暂时性现象,只有证明低通胀是长期现象后,货币政策才会做出反应。事后来看,美联储主要的盯住目标PCE在2019年持续在1.5%以下,远远低于2%的通胀目标。

按照鲍威尔的表态,美联储降息的主要原因还有外围风险:全球增长放缓以及贸易形势恶化。风险虽然没有对美国经济基本面造成太大冲击,但需要做出前瞻应对,这是美联储7月到10月降息的基本逻辑,也就是市场所说的预防式降息。

在这一阶段,市场是走在美联储前面的。债券市场价格纳入了风险事件的冲击,因而根据联邦基金利率期货计算的美联储降息概率也多次上行。美联储在这一阶段被市场充分的降息预期绑架。

(3)预防式降息结束,重新回到数据依赖

鲍威尔10月8日的演讲是一个重要信号 ,标题为《Data-Dependent Monetary Policy in an Evolving Economy》,表明关注风险的预防性降息告一段落。

美联储重新回到数据依赖的状态,不预设降息路径,等待基本面的进一步演化。

因而,在10月31日FOMC声明中删去了进一步降息指引,市场也打消了12月的降息预期,当前的经济数据也并不支撑降息。美联储、市场、数据又走到了一个平衡点。

(4)接下来会有什么变化?

接下来美联储的操作逻辑会有进一步变化吗?会不会有超出经济数据本身的行动?我们可以回顾此前几次美联储操作变化的诱发因素。

从对中性利率的讨论,到提及数据依赖,一个主要的诱发因素是资产价格的变化:金融市场领先基本面,对利率的收紧做出反应。

鲍威尔在1月FOMC会议新闻发布会上明确指出:

“这种变化(货币政策取向)不是由经济基准前景发生重大变化导致的。”

也就是说,美联储当时对经济基本面的评估变化不大,

在1月份FOMC会议纪要证实了美联储关注资产价格 :

“一些人对金融市场动荡加剧、以及去年年底投资者风险偏好明显下降表示担忧。

与会者观察到,自那时以来,经济前景变得更加不确定。在会议期间,金融市场的动荡仍在加剧……自9月以来总体金融状况有所收紧。此外,全球经济继续保持缓慢增长,消费者和商业信心恶化。政府的政策环境,包括贸易谈判和联邦政府关门,也被认为是导致经济前景不确定的因素。”

而美联储转向预防式降息也并不是由数据推动:

鲍威尔在5月1日FOMC会议的新闻发布会上表态还相对中性,强调低通胀是暂时性现象;5月3日公布的非农数据也好于预期。5月6日达拉斯联储主席 卡普兰重申低通胀是暂时现象,美联储不会采用降息的方式纠正低通胀。

2019年5月5日,美国总统唐纳德·特朗普宣布对另外价值约2000亿美元,合共2500亿美元的中国输美商品征收25%的关税 。受贸易因素影响,市场对美联储的降息预期大幅上升。

这一阶段,美联储官员的表态相对中性,但仍然强调了贸易风险:

波士顿联储主席埃里克·罗森格伦 (Eric Rosengren)5月21日认为,近几周来前景已经明朗:

撇开最近与贸易有关的忧虑,整个美国经济表现出比今年年初更稳健的基本面。中美摩擦可能会比预期得长,并对未来产生不利影响。

克利夫兰联邦储备银行行长洛雷塔·梅斯特(Loretta Mester)也驳回了降息的呼吁,认为只需要保持的耐心政策立场,就可以将通货膨胀率提高到目标水平。堪萨斯城联邦储备银行行长乔治(Esther George)反对降息,理由是降息可能会引发新一轮的资产泡沫。

然而债市市场投资者的降息预期持续上升,到6月中旬已经达到100%降息预期。5月24日,10年-3个月美债收益率再次倒挂。

6月,美联储的表态有所变化,

6月4日,美联储副主席克拉里达接受采访时指出:他将关注当前状况,特别是贸易战和债券市场收益率曲线倒挂的情况,以寻找有关美联储下一步行动的线索。

“我不会看水晶球。我将回顾过去。I’m not going to look into a crystal ball. I will look into thepast.”表明美联储可以在没有硬数据支撑的情况下降息。

圣路易斯联储主席布拉德明确表态应该降息。

在此后6月的议息会议上,美联储并未降息,但移除 “耐心” (patient) 措辞,转而强调“不确定性”,美联储已经实质上打开降息窗口,7月如期开始降息,由此开始了三次预防式降息。

总结来看,资产价格、外围风险以及明确的衰退信号(倒挂)都可能影响美联储的操作,在这两次美联储态度转变过程中,都是市场引领了美联储的操作。这一方面是宏观审慎的考虑,美联储企业部门杠杆已经创出新高,后周期时期脆弱性增强;另一方面美国家庭资产配置中权益资产占比较高,一旦资产价格下行,也会反馈到消费上,资产价格是直接影响基本面的。

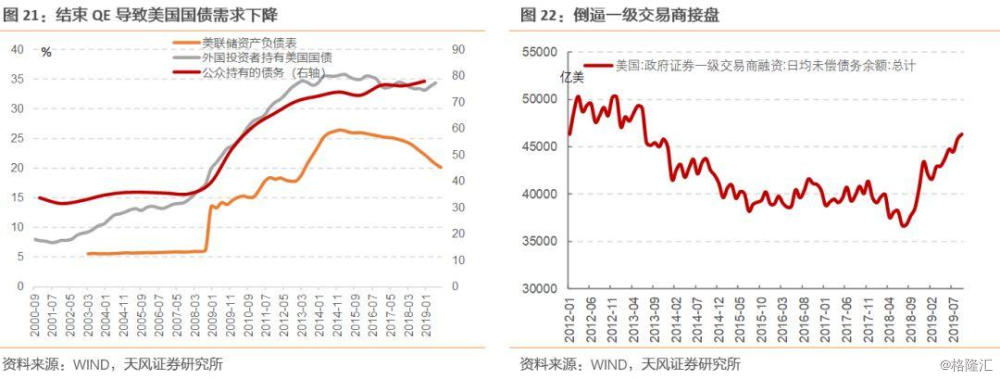

3.数量上的宽松已经走在前面

价格型货币政策之外,美联储数量上的宽松已经走在了前面。

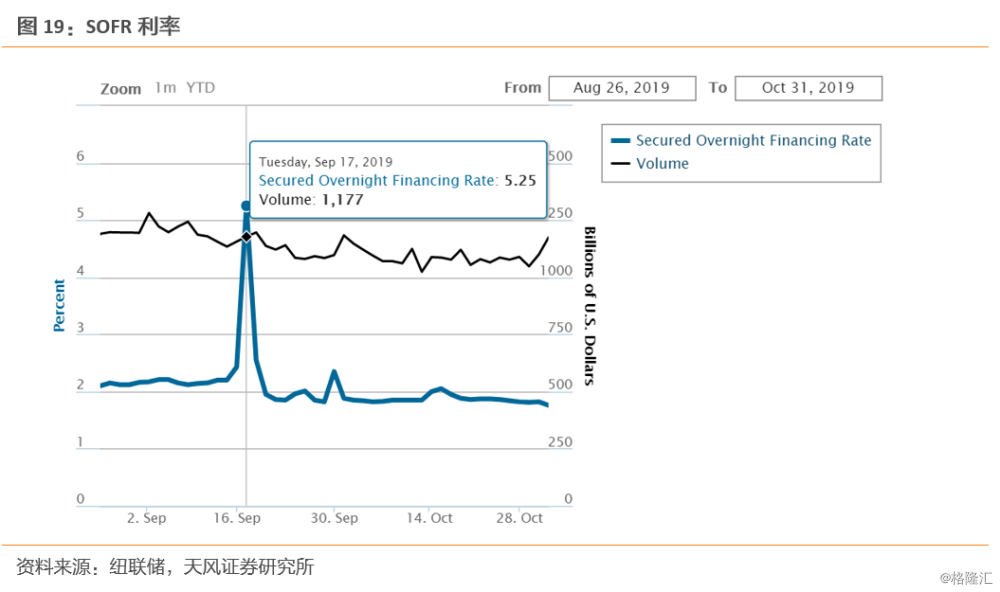

9月17日,美国回购市场利率飙升;

FOMC在10月11日宣布 ,将寻求将银行准备金维持在或略高于9月初普遍水平的水平;

10月15日开始,纽约联储开始在二级市场购买短期国债。试图准备金余额处于或高于9月初的普遍水平。此外,美联储继续开展长期和隔夜回购操作,以确保准备金供给充足;

回购市场的紧张已经倒逼美联储开展数量上的宽松,美联储强调这并非QE,但实质上的扩表已经发生。

美联储为何要进行数量的宽松?

在美国国债发行程序中,由一级交易商首先承购国债,再进行分销。而一级交易商主要依靠回购市场融资。

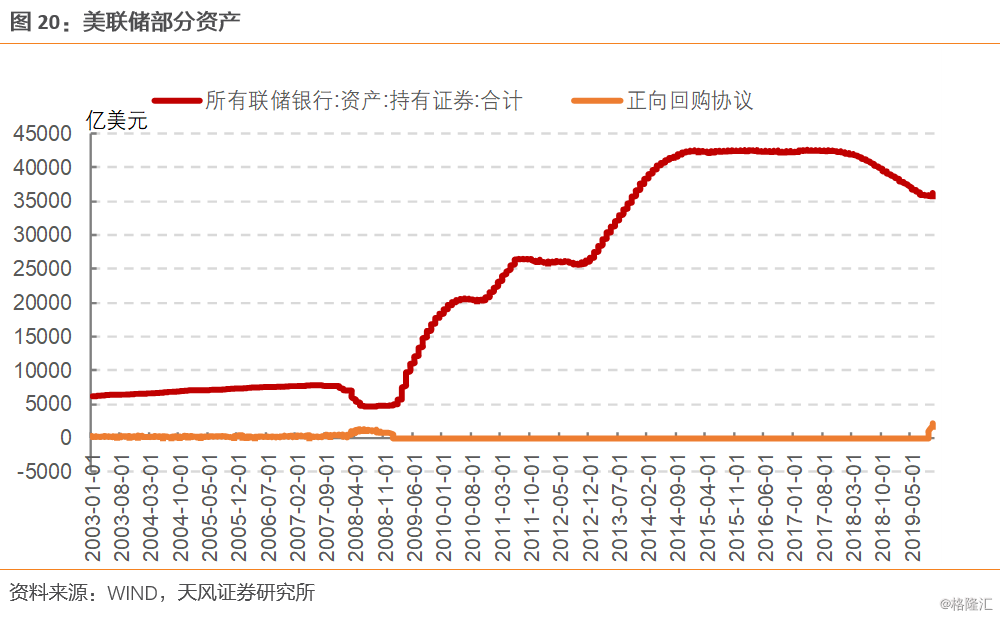

一方面是特朗普的减税政策导致国债发行增加,一级交易所回购需求增加;另一方面是美联储缩表,海外投资者债券持有较为稳定。一级交易商不得不接盘原本美联储持有的国债,最终出现回购利率飙升。

在回购市场利率飙升后,美联储迅速启用了正回购工具向市场投放流动性,重新开始扩表。QE结束以来,国债持有量迅速下降,导致国债不得不由一级交易商接盘,如今又通过正回购支持一级交易商融资;如果从美联储资产负债表来看,最终是由正回购资产代替了原本的国债。无论新一轮QE有没有开始,美联储实质上的宽松已经到来。

4.如何评估近期美债利率水平

结合美联储操作,我们可以评估美债利率的适度水平。

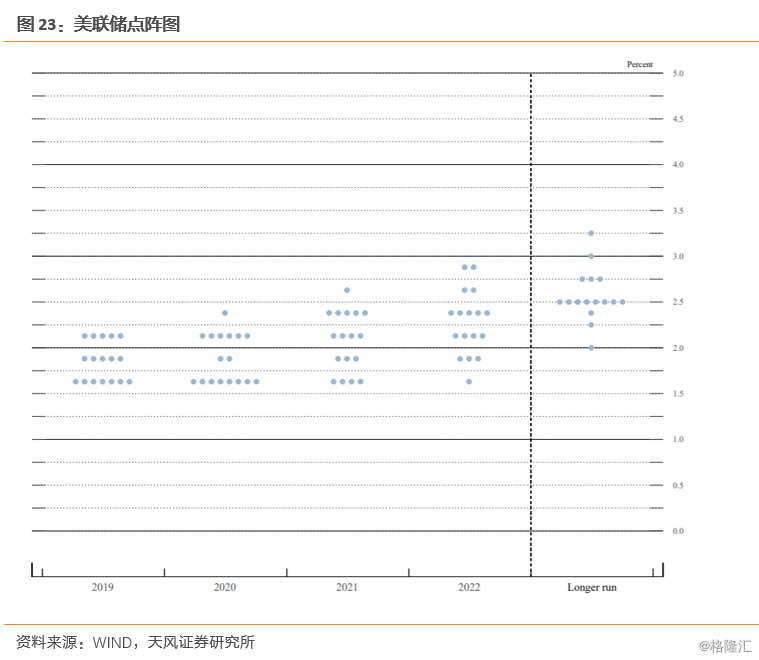

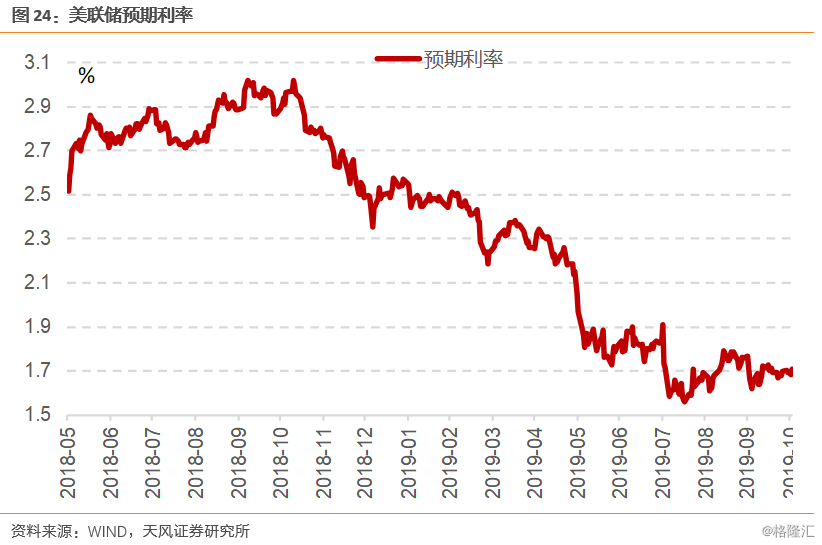

按照美联储9月的点阵图来看,2020年并没有进一步降息。

正因为美联储表示预防式降息结束,市场降息预期也有所收敛,市场当前预期12月的预期利率是在1.70%左右,而当前的10年美债收益率也在这个位置。因而是数据、市场和美联储的平衡。

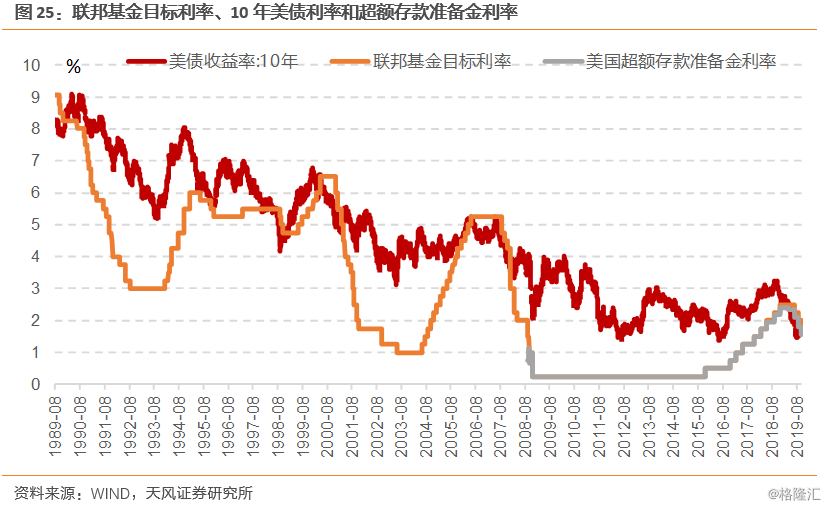

但是如果按照此前的分析,随着美国基本面向下,降息博弈将重新上升,此外,也有资产价格、外围风险以及衰退指标等因素扰动市场情绪。美债究竟应该在什么点位?

简单历史回顾,在周期尾部美债收益率有一端粘合政策利率下行的阶段,当前美国政策利率上限是1.75%。但是实际的货币市场利率上限是超额存款准备金利率1.55%。

我们认为在2019年年底之前,美债收益率可能还有15个BP的下降空间。

总结来看,

在7月到10月的三次预防式降息结束后,美联储将目光由风险重新转向了硬数据,美国基本面数据尚不支持降息;

如果看美国数据,亮点是消费以及劳动力市场,后周期的消费是高度利率敏感的,美联储暂停降息的举动可能反而导致消费的下行;劳动力市场可能仍将支撑消费,但本轮工资增长持续偏弱,工资-消费的支撑力度并不强,并且劳动力市场存在结构性问题,本身也面临拐点;当利率无法进一步支撑消费后,预计明年上半年美国经济下行的斜率将加快,从而倒逼美联储重新开始降息周期。

美联储会不会有超出基本面数据的行动?从近一年来美联储的表态和操作来看,资产价格、外围风险以及明确的衰退信号(倒挂等)都可能影响美联储的操作,在这两次美联储态度转变过程中,都是市场引领了美联储行为。

在美联储价格型货币政策之外,数量上的宽松已经走在了前面,美联储实质上的宽松已经到来。我们认为在2019年年底,美债收益率可能还有15个BP的下降空间。

市场点评:资金面整体宽松,长债收益率前升后降

上周央行公开市场操作净回笼5900亿元,全口径净回笼5300亿元,资金面整体宽松。周一,央行未开展公开市场操作,开展中央国库现金管理商业银行定期存款操作600亿元,全口径净投放100亿,资金面全天宽松;周二,央行公开市场自然净回笼2500亿,资金面宽松;周三,央行公开市场自然净回笼2000亿,资金面先收敛后宽松;周四,央行公开市场自然净回笼600亿,资金面盘中略有小波动,但整体平衡偏松;周五, 央行公开市场自然净回笼300亿,资金面盘中无任何波动,资金面全线宽松。

TMLF预期落空,外围虽然继续宽松,本周长债收益率前升后降。周一,通胀预期加强,资金面宽松,长债收益率大幅上行;周二,TMLF再度落空,资金面宽松,长债收益率小幅上行;周三,TMLF预期再度落空,预期美联储今晚降息,资金面盘中收敛,长债收益率继续明显上行;周四,TMLF彻底落空,官方PMI低于预期,资金面宽松,长债收益率明显下行;周五,财新PMI高于预期,资金面宽松,长债收益率小幅下行

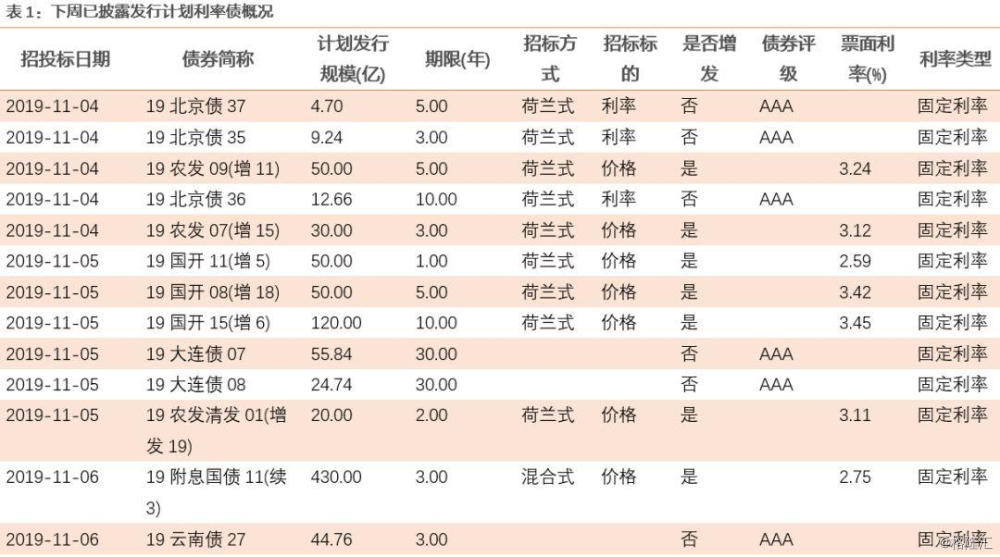

一级市场

根据已公布的利率债招投标计划,下周将发行20支利率债,共计1,659.48亿;其中无地方债发行11支,共计379.48亿。

二级市场

TMLF预期落空,外围虽然继续宽松,本周长债收益率前升后降。全周来看,10年期国债收益率上行4BP至3.28%,10年国开债收益率上行8BP至3.71%。1年与10年国债期限利差持平在62BP,1年与10年国开债期限利差扩大9BP至97BP。

资金利率

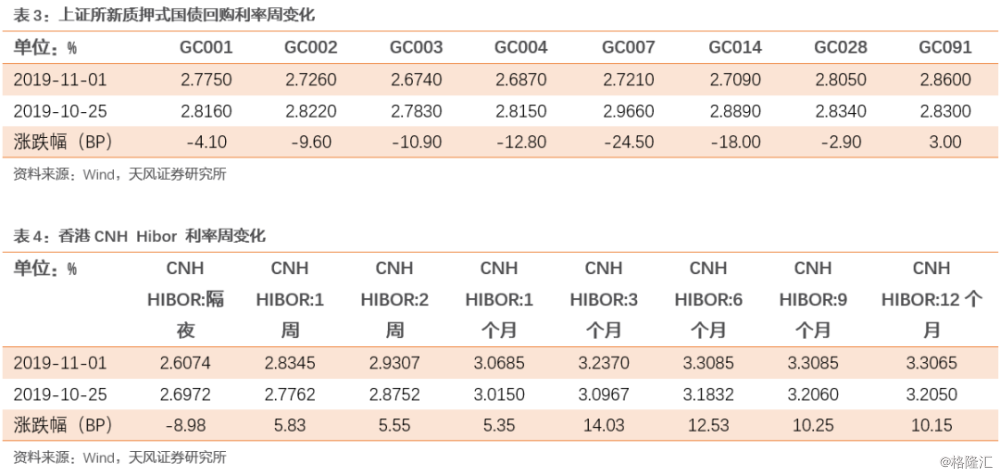

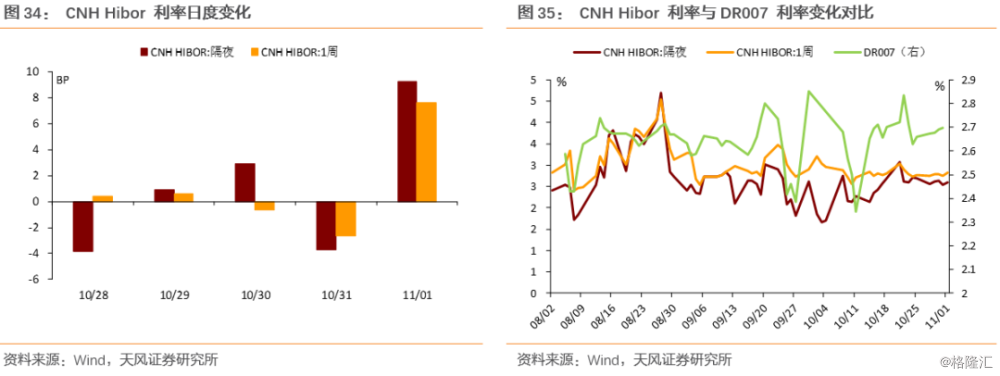

上周央行公开市场操作净回笼5900亿元,全口径净回笼5300亿元,资金面整体宽松。银行间隔夜回购利率下行23BP至2.28%,7天回购利率下行16BP至2.50%;上交所质押式回购GC001下行4BP至2.78%;香港CNHHibor隔夜利率下行9BP至2.61%;香港CNH Hibor7天利率上行6BP至2.83%。

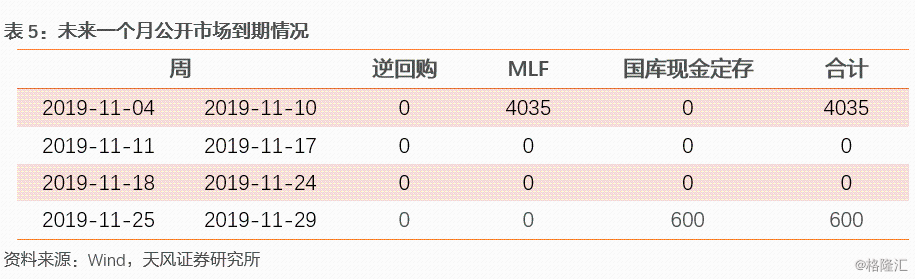

上周央行公开市场操作净回笼5900亿元,全口径净回笼5300亿元,资金面整体宽松。本周无逆回购到期,MLF到期4035亿元。

实体观察

宏观经济:

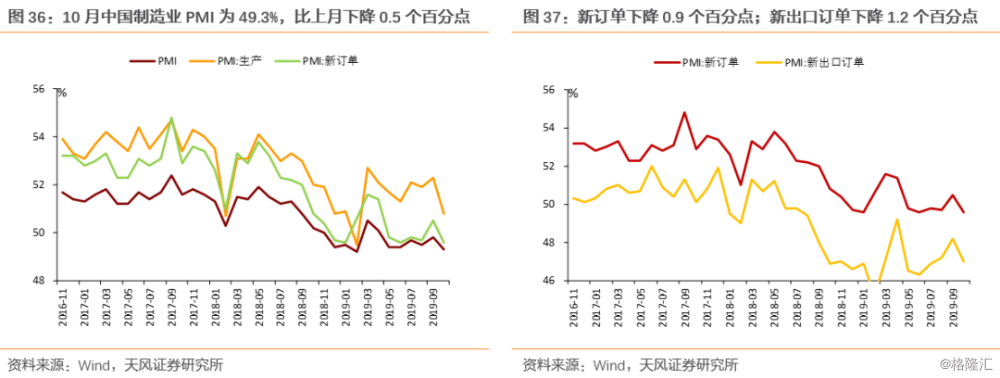

10月PMI点评:经济继续走弱,工业品通缩加剧

① 10月中国制造业PMI指数为49.3%,比上月下降0.5个百分点。各类型企业景气有所分化:大型企业景气程度下降0.9个百分点至49.9%,中型企业上升0.4个百分点至49.0%,小企业景气下降0.9个百分点,达到47.9%。

② 新订单指数下降0.9个百分点至49.6%;新出口订单指数大幅下降1.2个百分点至47.0%;

③ 生产指数下降1.5个百分点至50.8%;原材料购进价格指数下降1.8个百分点至50.4%,PPI通缩的情况仍将持续;

④ 原材料库存指数下降0.2个百分点(47.4%),产成品库存下降0.4个百分点(46.7%),此外工业企业利润加速下降,市场预期的库存周期企稳尚未得到数据支撑;

⑤ 10月PMI生产、新订单均有所下降,验证了9月的回暖更多是季末效应,经济仍然在下行周期中。值得注意的是,此前韧性较强的非制造业PMI下降了0.9个百分点,可能加剧就业压力,进而增加逆周期管理的必要性。经济仍在下行,工业品通缩压力加大,基本面对债市的支撑扔在,利率调整不会没有上限,建议参与。

中观行业数据

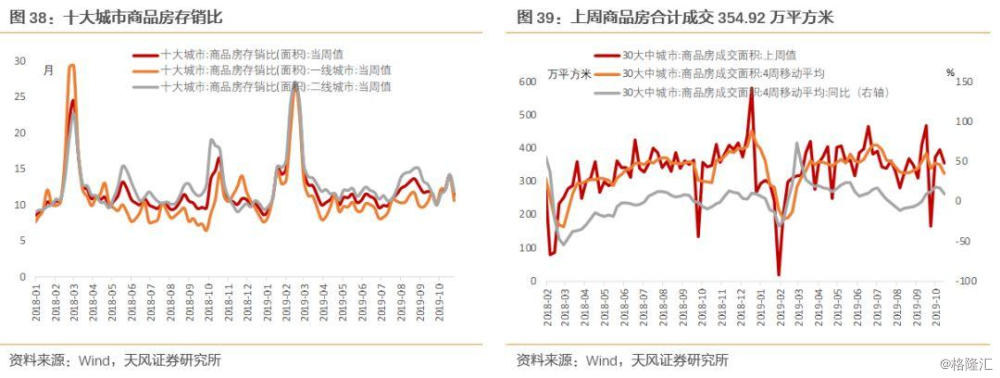

房地产:30大中城市商品房合计成交354.92万平方米,四周移动平均成交面积同比上升9.07%。

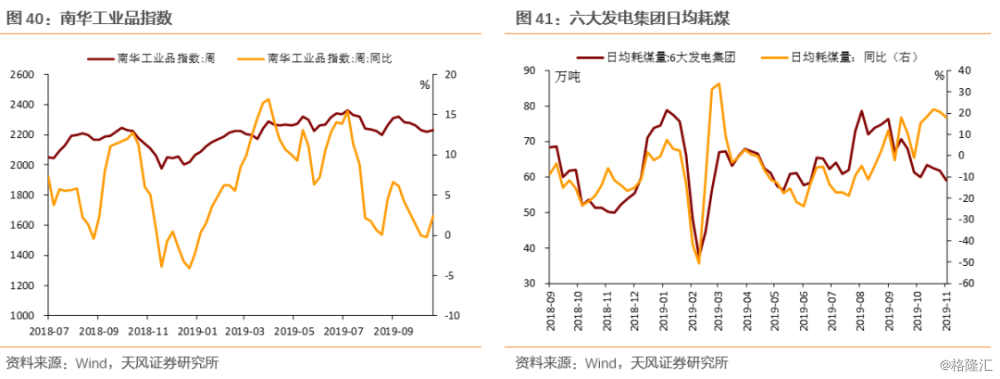

工业:南华工业品指数2,227.97点,同比上升2.32%。

用电:六大发电集团日均耗煤59.11万吨,同比上升17.79%。

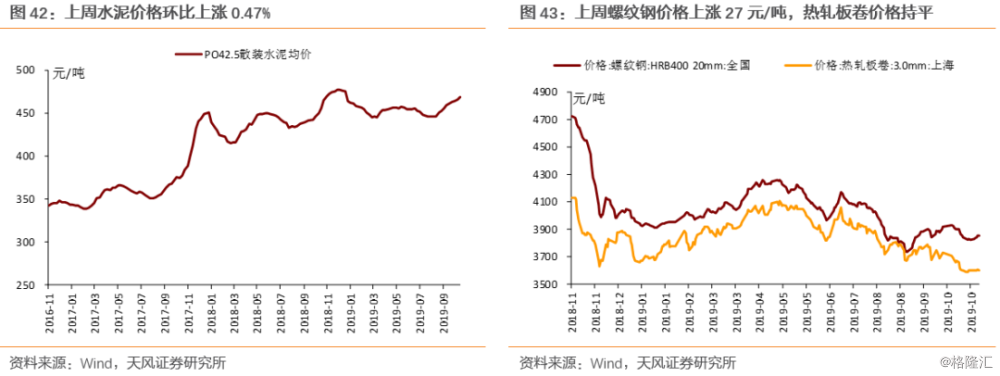

水泥:全国普通42.5 级散装水泥均价为468.27元/吨,环比上涨0.47%。

钢铁:上周螺纹钢价格上涨27元/吨,热轧板卷价格持平。

通胀观察

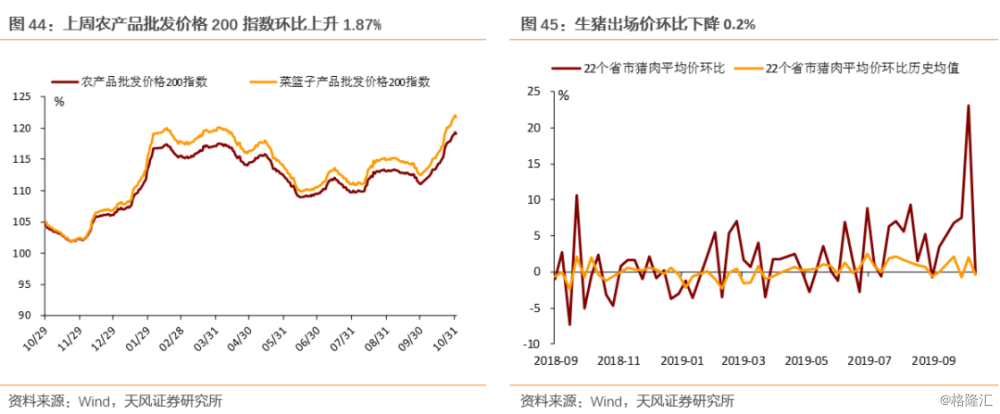

上周农产品批发价格200指数环比上升1.87%;生猪出场价环比下降0.2%。

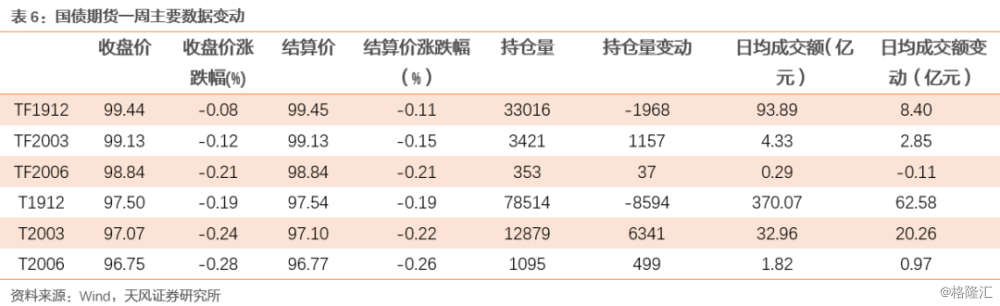

国债期货:国债期货价格小幅下降

利率互换:利率有所上升

外汇走势:美元指数大幅下行

大宗商品:原油价格小幅上升

海外债市:美债收益率小幅下行

风险提示

美国基本面大幅提振,联储货币政策超预期。

报告来源:天风证券股份有限公司

报告发布时间:2019年11月3日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。