下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:清华金融评论

文/中山证券首席经济学家、中国首席经济学家论坛理事李湛

根据国家统计局数据,1-9月全国商品房销售面积11.92亿平方米,累计同比下滑0.1%;1-9房地产开发投资完成额98008亿元,累计同比增长10.5%;1-9月房地产开发到位资金13.0571万亿元,同比增长7.1%。本文认为,商品房传统销售旺季“金九银十”已经连续两年表现平淡,今年“金九”再次层色不足,全国商品房销售持续底部震荡。地产投资增速符合预期,动力主要来自建安工程投资,房地产开发企业到位资金增速提高主要依靠销售回款。

金九褪色,销售持续底部震荡

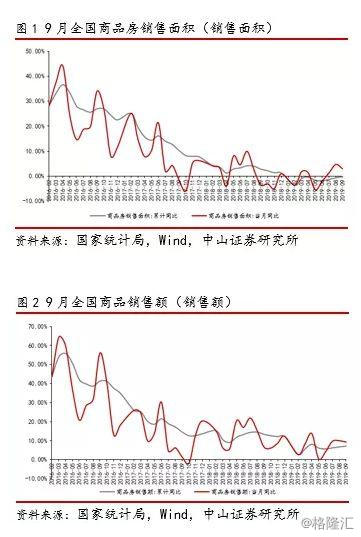

受周期影响,预计今年销售情况不如去年,行业整体下行,但又展现一定韧性。如图1所示,今年3月以来全国商品销售面积累计同比增速围绕-1%微小波动。商品房传统销售旺季“金九银十”已经连续两年(2017年、2018年)表现平淡,今年“金九”再次成色不足。9月全国商品房销售持续底部震荡,同比小幅增长。根据统计局数据,1-9月全国商品房销售面积11.92亿平方米,累计同比下滑0.1%;9月当月全国商品房销售1.73亿平方米,同比2.9%,增速较8月当月下滑1.8个百分点。1-9月商品房销售额11.15万亿元,同比7.1%;8月当月商品房销售额1.61万亿元,同比增长9.4%。

9月当月全国商品房销售面积和销售额的小幅同比增长,销售数据上行的原因主要是开发商积极推盘和以价换量的销售策略,供给端驱动的成交量小幅上涨。

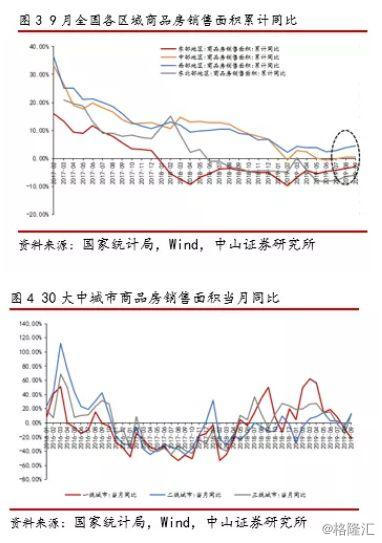

分区域看,西部地区增速高于东部、中部和东北地区,如图3所示。1-9月东部地区商品房销售面积4.70亿平方米,累计同比增长-2.9%(1-8月为-3.6%);9月单月东部地区商品房销售面积6731.69万平方米,单月同比增长1.0%(8月单月为0.9%)。1-9月中部地区商品房销售面积3.38亿平方米,累计同比增长0.5%(1-8月为0.5%);9月单月中部地区商品房销售面积5025.16万平方米,单月同比增长0.7%(8月单月为4.8%)。1-9月西部地区商品房销售面积3.30亿平方米,累计同比增长3.8%(1-8月为2.8%);西地区商品房销售面积4720.47万平方米,同比增长9.3%(8月单月为11.1%)。

30大中城市的数据看,如图4所示, 2019年9月成交面积1552.36万平方米,同比增长4.7%,其中一线城同比-21.7%,二线城市同比13.1%,三线城市同比11.8%。9月旺季一线城市成交平淡,二线城市交易量较大。二季度政策收紧以来,一线城市作为楼市方向标持续降温,低能级城市促销拉动交易量,行业销售压力正在显现。

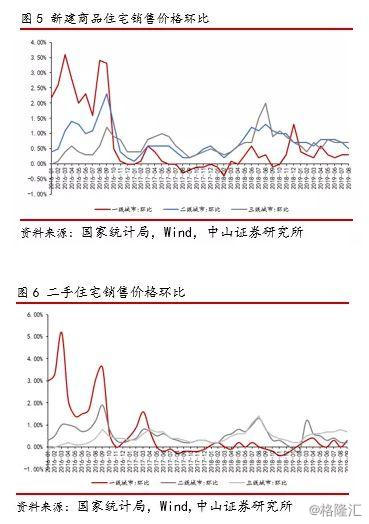

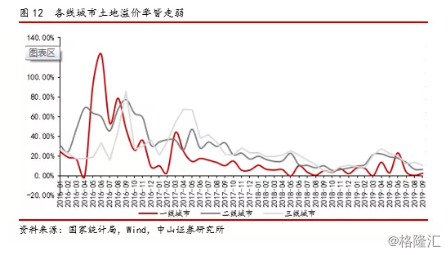

住宅价格整体稳定,如图5所示,地产调控一城一策作用下,热门二线城市增速有所回调。

地产投资增速符合预期,竣工面积有所改善

建安支撑地产投资,竣工面积低位修复。2019年1-9房地产开发投资完成额98008亿元,累计同比增长10.5%,增速持平;9月单月同比增长10.5%,增速持平,如图7所示。从分项数据看,地产投资10%左右的增速,动力主要来自建安工程投资,此外土地购置方面9月出现好转。

分具体项目看,新开工面积没有想象中那么差,竣工面积如期有所修复,建安工程对整体投资增速形成支撑。1-9月房屋新开工面积16.57亿平方米,同比增长8.6%,增速较1-8月降低0.3个百分点;1-9月房屋施工面积83.42亿平方米,同比增长8.7%,增速较1-8月降低0.1个百分点;1-9月房屋竣工面积4.67亿平方米,同比下滑8.6%,降幅较1-8月缩小1.4个百分点,如图8所示。单月走势看,8月房屋新开工面积2.06亿平方米,同比增长6.7%,增速较8月降低1.8个百分点;9月房屋竣工面积0.51亿平方米,同比增长4.8%,较8月提高2个百分点,如图9所示。

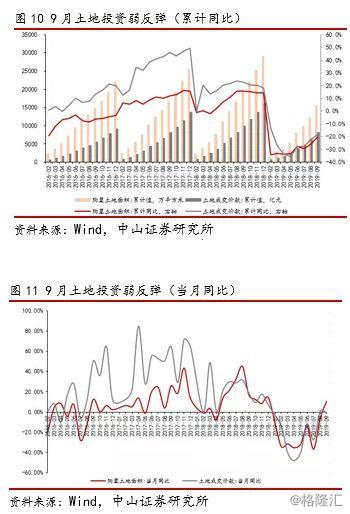

土地购置方面,近期土地购置面积和土地成交价款略有反弹,价低量起。1-9月土地购置面积15454万平方米,同比下滑20.2%,降幅连续两个月收窄;1-9月土地成交价款8186亿元,同比下滑18.2%,降幅较1-8月收窄3.8个百分点。单月方面,9月土地购置面积3218万平方米,同比增长10.4%(8月同比-6.0%);9月土地成交价款1812亿元,同比-0.7%(8月同比1.4%)。9月全国土地市场略有回温,在经历7-8月份信托窗口指导和融资管控后,9月开发商拿地情绪略有恢复,9月单月土地购置面积同比略有回升,土地价格方面仍处于较低位置。

外部融资渠道偏紧,到位资金主要依靠销售回款

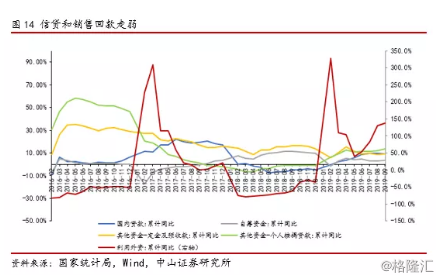

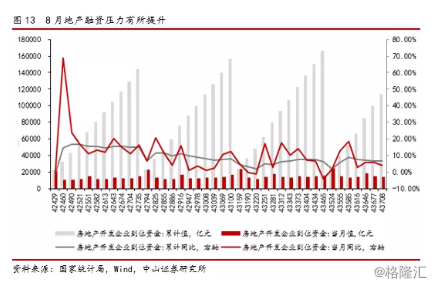

7月政治局会议强调“不将房地产作为短期刺激经济的手段”。5月开始银行信贷、信托、境外发债、供应链等地产融资渠道收紧。从特别是7月至今,银保监会窗口指导要求控制地产信托业务规模,发改委规定房企的海外发债只能用于置换未来一年内到期的中长期境外债务,银监会规范供应链融资,人行召开的银行业金融机构信贷结构调整优化座谈会认为房地产占用信贷资源依然较多,房企融资环境处于收紧状态。2019年1-9月房地产开发到位资金13.0571万亿元,同比增长7.1%,增速较1-8月提高0.5个百分点;9月当月房地产开发到位资金1.68万亿元,同比10.8%,如图13所示。9月房地产开发企业到位资金增速提高,主要依靠销售回款,外部融资渠道依然偏紧。

分项目看,房企到位资金增速加快,主要是销售数据反弹带动相关的定金、预收款和个人按揭贷款增速好转。国内贷款同比增速下滑,自筹资金增速有所提升,目前房企外部融资渠道依然偏紧,房企中长期仍有一定资金压力,如图14所示,1-9月国内贷款19689亿元,同比9.1%,增速较1-8月降低0.7百分点;利用外资104亿元,同比增长138%,增速较1-8月提高个9百分点;自筹资金(主要为债券和非标融资)42024亿元,同比增长3.5%,增速较1-8月提高0.4个百分点;定金及预收款43877亿元,同比9.0%,增速较1-8月提升0.7个百分点;个人按揭贷款19900亿元,同比增长13.6%,增速较1-8月微增1.8个百分点。

如果年末房企销售策略继续以价换量,销售回升有望继续带动房地产开发到位资金的改善,但成交放量能否趋势性延续有待确认。