下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月1日开始,中国特色"双11"活动正式宣告开始。在上个月"被宣告"GMV被拼多多赶超的京东首先发力,率先公布了11.11全球好物节首份"战报"。

其中,家电产品领域65英寸大屏电视20秒内销售超过1万台,戴森吹风机成交额同比增长超过200%;数码产品方面,五分钟内平台销售超9万台笔记本、智能手表成交额同比增长424%、AI智能音箱成交额同比增长20倍;手机品类在0.15东时间内销量突破万台,其中一加、OPPO、vivo的销量同比增长超3倍。

"双十一"家店产品的热销亦带动了A股市场白色家电板块的强势表现。截至昨日收盘,康盛股份、华帝股份两股涨停,格力电器、格力电器、海尔智家、苏泊尔、美的集团、聚隆科技跟涨,涨幅均超过了6%。

(图源:同花顺)

其中尤其引入注意的无疑是格力电器(000651.SZ),公司股价开盘后持续上涨,一度创历史新高价64.4元,最后收盘涨8.65%,全日成交额为73.41亿元,最新市值3836.83亿元。

消息面上,格力电器30日披露了一份《公司章程修订案》。除显示公司新增"研发、制造、销售新能源发电产品"等业务外,最大的惊喜在于其删除了"经营电信业务及增值电信业务"--外界猜测,董明珠终于放下了她的手机梦。

鉴于格力的手机在市场上始终缺乏品牌影响力及足够亮眼的销售业绩,"不做手机"本身就属一大利好消息。

虽然格力很快出来辟谣了外界的猜测,称"没有不做手机",其同时表示会在11月18日的股东大会向外解释。但市场似乎更加相信前者。

遭外资爆买15.32亿元

除此之外,受MSCI扩容月底生效影响,深股通北上资金昨日再度净买入15.32亿元公司股份,或才是令公司股价创新高的主因。

其实不止是昨日,近期深股通一直在持续买入格力的股份。目前深股通持有格力股份占自由流通股比例已达17.06%,占全部A股的比例则为12.3%。

(图源:Wind)

而据三季报披露,目前陆股通已是公司第二大A股流通股股东,且季内共增持格力8712万股股份。

(图源:Wind)

另外,北上资金的大幅流入可能是受MSCI年内最后一轮扩容计划即将在11月底生效影响。据MSCI官网消息,其将于北京时间11月8日凌晨06:00公布11月份半年度指数评估结果。该扩容结果将于26日收盘实施并在27日生效。

扩容之后,MSCI全球指数和MSCI新兴市场指数纳入A股权重将分别提升0.22%和1.44%。据估计,扩容将带动跟踪资金合计约315亿美元(合约2200亿元人民币)。作为家电行业大白马,格力电器本就在有关成分股名单中,并极有可能继续被纳入名单,受益于此次扩容。

因此,在扩容实现之前,北上资金近期就已在率先动手,以实现"抄底",一定程度上亦推高了格力的股价。

年内艰难增长惟不忘手机初心

此前有业内人士指,格力在进入高瓴资本时代后,将会作出局部战略调整,因此不排除退出"某些产品领域"。而这次格力放弃做手机的,无疑是正中了外界的预期。

虽然外资爆买助推股价是确有其事,但关于"格力不做手机"的猜测却未必是真。

有关格力不做手机的消息传出不久,公司有关人士即予以否认,并表示18日公司股东大会会给出说法。而根据天眼查显示,10月29日,格力电还新增折叠屏手机专利。

对于格力而言,无论空调产品的前路如何艰难,唯手机初心不改--尽管在格力官方商城上,其品牌手机销量甚至不如一款价值139元的充电宝高。

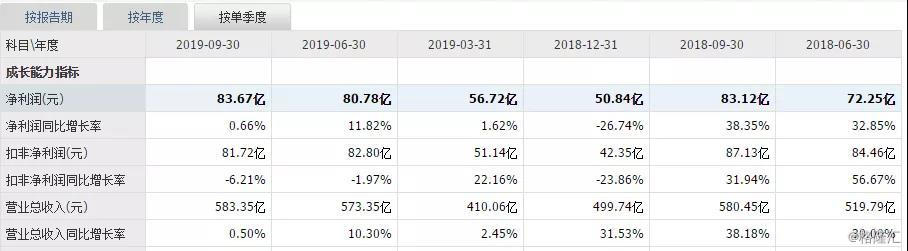

今年前三季度,格力电器的营收为1550.39亿元,同比增长4.26%;归属上市公司股东净利润为221.17亿元,同比增长4.73%。

单从前三季的增速来看,"空调龙头"的表现就显得十分吃力。而拉长时间线来看,格力今年前三季和去年末三季的表现相比实在相形见绌。前三季,公司营收分别为405.48亿元、567.49亿元和577.42亿元,同比增长率仅为2.49%、10.38%和0.03%,而去年后三季公司营收增速均超过30%。

净利润方面,公司今年前三季度的同比增速分别为1.62%、11.82%及0.66%,而去年最后三个季度,除第四季下滑26.74%外,其余两季的同比增速亦高于30%。

(图源:同花顺)

格力今年前三季增长艰难主要原因是空调销售情况不理想。按中报披露的产品销售情况,公司空调销售收入为793.25亿,占总收入比例为95.19%,利润占比为96.91%;其余生活电器及智能装备产品占营收比例仅为3.07%及0.5%,利润占比则只有2.45%、0.22%。

"好空调,格力造",空调如果卖得不好了,格力整体业绩就极有可能会出现下滑了。

(图源:同花顺)

而按照中报披露,公司截至6月30日空调销售同比增速仅有4.62%,毛利增长9.67%。而比较此前年末及年中披露的收入增速,格力空调此前四季收入增速均高于26%,毛利增速亦高于24%。

空调销售艰难,公司营收、利润端销售亦自然不易。

(图源:Wind)

另据产业在线统计,今年前九个月格力空调出货量为3677万台,同比下滑5.8%。在此情况下,格力电器仍能取得营收增长,其实已颇为不易。

但空调卖得不好,并不意味着格力的空调不行了,而是全行业景气度都不理想。据产业在线统计,前九个月国内空调累计销售12300.6万台,同比下降1.2%,其中内销7551.9万台,同比下降0.7%,出口4748.6万台,同比下滑1.9%。

但从8月份开始,空调市场开始回暖。9月份延续8月份趋势,月度总销量为970.7万台,同比提升8.1%,其中内销666.9万台,同比增长8.1%,出口303.8万台,同比增长8.1%。市占率方面,当月美的、奥克斯、海尔空调总销量份额占比分别为38%、29%、8%、6%。格力仍占据较大的品牌领先优势。

另外,新冷年以来,格力加强促销力度,据奥维显示,9月格力线下均价同比下跌7%。随着促销力度加大,10月份公司市场份额亦开始逐步回升。第四季受贸易战缓和、去年同期基数较低及地产竣工数据逐步好转等因素影响,空调行业有望逐步改善。

但对比此前一年20%的营收、盈利增速,短期而言格力要恢复过去的高速增长,压力仍较大。

外资爆买格力的逻辑还有哪些?

在短期内预期将继续保持低增速的情况下,外资之所以肯通过爆买的方式为格力撑腰,格力本身自然也有自己的稳定成长逻辑:

首先,高瓴资本在智慧生活和智能制造生态圈中的广泛布局,将有助于公司构建其智能家居生态,及其在智能制造、多元化方面的转型。格力宣布高瓴资本入主第二日,其股价即高开2.81%,并最终收涨4.38%,表明市场对高瓴资本+格力电器的搭配颇为看好。

其次,公司在空调行业方面在产业链、制造成本及品牌影响力优势均已积累较大的优势,长远而言业绩增长有较大的确定性。而在混改结果落地之后,公司或将加速全球化发展,成长空间仍较大。

其三,格力《公司章程修订案》显示公司显示范围增加厨房用具、不锈钢制品、日用五金,以及新能源发电产品等,以及将通信业务剔出经营范围,让外界对一直执着做手机的格力电器又有了充分的想象空间(尽管公司人员其后较为暧昧地否认该猜测),进一步助推了公司股价在昨日创下历史新高。

但外资爆买归外资爆买,另一方面亦要看到,在今年年内公司因空调销售整体增长不理想导致业绩增长放缓,同时外资一顿爆买导致股价大涨近90%的情况下,目前公司估值已处于近四年中较高的位置。

(图源:Wind)

当然,格力长期增长逻辑是较为明了,但在空调行业整体仍一定程度上承压,格力第四季业绩预期将一改之前的高速增长,继续维持目前中低速增长。在这个时候投资者要追高,亦需要谨慎。