下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:受美联储降息以及PMI数据不及预期影响,叠加此前利率过快的上行,周四利率小幅下行。虽然PMI数据回落,但我们认为其并非是很好地衡量经济基本面的指标,而临近年底,稳增长政策将加快推进,经济有望企稳,同时通胀仍将大幅上行,货币政策不会进一步宽松,中美贸易谈判顺利进行等因素使得利率上行趋势未变,未来利率仍有上行压力,建议继续保持谨慎操作。

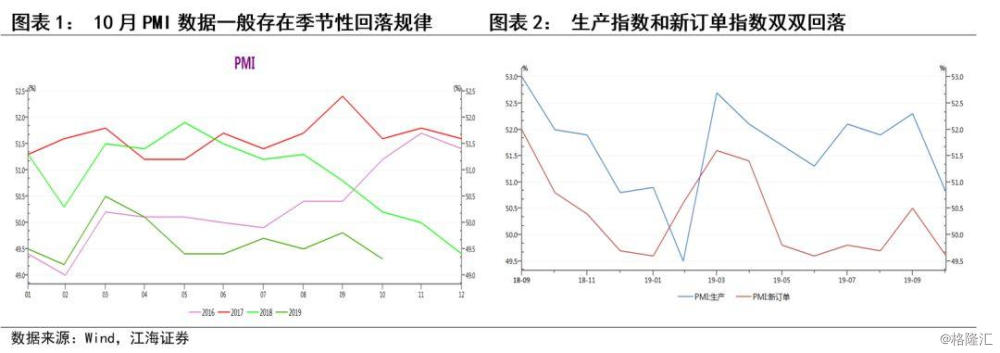

第一, PMI数据低于预期,稳增长政策有望加速推进,胀比滞的压力更大。10月制造业PMI较上月回落0.5个百分点至49.3%,为年内次低点,从历史走势来看,一般10月PMI数据存在季节性回落的规律,可能跟国庆假期有关。具体分项上:(1)生产指数和新订单指数双双回落。10月制造业生产指数回落1.5个百分点,生产有所放缓,但依旧处于扩张区间。新订单指数回落0.9个百分点,下降至年内低点,市场需求有所减弱,其中新出口订单回落1.2个百分点至47%,可能跟抢出口放缓和海外经济疲软有关。(2)价格指数回落,价差扩大。10月主要原材料购进价格指数和出厂价格指数分别比上月下降1.8和1.9个百分点,其中石油、钢铁、有色等行业相关价格指数相对较低,10月PPI同比或继续下行,同时原材料购进价格指数与出厂价格指数价差扩大,工业企业利润或继续承压。(3)企业采购意愿减弱,原材料库存和产成品库存下降。10月采购量回落0.6个百分点,企业采购意愿有所下降。原材料库存回落0.2个百分点至47.4%,而产成品库存回落0.4个百分点至46.7%,在整体需求下降的情况下,一定程度上表明企业在主动去库存。

非制造业方面,10月份,非制造业商务活动指数为52.8%,比上月回落0.9个百分点,表明非制造业总体保持扩张态势,增速有所放缓。其中(1)服务业PMI指数为51.4%,环比回落1.6个百分点,而业务活动预期指数达到60.3%,比上月回升1.0个百分点。(2)10月建筑业PMI指数为60.4%,较上月上升2.8个百分点,回到高位景气区间,从业人员指数和业务活动预期指数为51.8%和63.2%,分别较上月上升0.7和1.2个百分点,表明前期逆周期调控政策加码下,基建投资有望逐步发力。

综合来看,10月PMI出现回落,低于市场预期,一方面有季节性因素的存在,另一方面可能也反映经济仍有较大的下行压力。但也需要注意的是PMI数据并非很好的衡量经济的指标,更多是反应市场对于经济的预期,有时也会跟经济数据出现背离,可以通过高频数据来进行验证。

第二,从高频数据来看,10月经济数据相对平稳,难出现明显的回落。虽然目前经济仍有一定的下行压力,但更多还需关注政府的态度和市场对于未来经济的预期。从近期媒体的报道可以看出,临近年底,各地的稳增长政策在不断加快推进,人民日报提到要把稳增长放在更加重要的位置,明年地方债提前下发额度年内可能发行,均有望对冲经济下行压力,中美贸易谈判也在按原计划推进,有助于经济企稳的预期。

相对经济下行的压力,目前通胀上行的压力更大。根据农业部公布数据,10月猪肉平均价格环比上涨29.6%,同比上涨137%,预计10月CPI同比大概率将接近3.5%,明年1月由于春节错位,CPI同比有望突破4.5%。随着10月PMI数据低于预期,市场对于滞胀的预期上升。在经济面临滞胀局面时,往往政府对于胀的关注度更高,此前央行也提到,物价上涨关乎民生问题,更应该关注CPI指标,而对于滞,可以通过疏通货币政策传导机制和积极的财政政策来进行对冲,比如此前两次的LPR利率下调,使得9月信贷数据结构改善;今年以来的减税降费刺激消费政策以及年内可能提前发行的地方专项债。因此,就目前的市场环境,胀比滞的压力更大,货币政策没有放松的空间,即使美联储再次降息,国内依旧以我为主。对于债券市场来说,利率上行的趋势难言结束。

一、利率市场展望:“胀”比“滞”的压力更大

周四债券市场交投活跃,早盘央行未开展逆回购操作,净回笼600亿资金,由于月末隔夜资金相对较紧,资金利率明显上行,7天加权利率相对平稳。现券方面,早盘受美联储降息、PMI数据不及预期影响,利率出现一波下行,之后央行发公告未进行逆回购操作,TMLF操作预期再次落空,利率反弹至开盘水平。大概10点后,股市走弱债市逐步走强,利率小幅下行,午后欧债利率开盘下行带动国内债市利率进一步下探,全天利率呈现震荡下行走势,210较昨日收盘下行约2.5bp。国债期货高开后震荡,尾盘拉升,全天大幅上涨。后期我们关注:

第一,PMI数据低于预期,稳增长政策有望加速推进。上午统计局公布10月PMI数据,其中制造业PMI为49.3%,较上月回落0.5个百分点,非制造业PMI为52.8,较上月回落0.9个百分点,均低于市场预期。具体来看:

10月PMI数据一般存在季节性回落规律。10月制造业PMI较上月回落0.5个百分点至49.3%,为年内次低点,从历史走势来看,一般10月PMI数据存在季节性回落的规律,可能跟国庆假期有关。具体分项上:

(1)生产指数和新订单指数双双回落。10月制造业生产指数为50.8%,较上月回落1.5个百分点,生产有所放缓,但依旧处于扩张区间。新订单指数为49.6%,较上月回落0.9个百分点,下降至年内低点,市场需求有所减弱,其中新出口订单回落1.2个百分点至47%,可能跟抢出口放缓和海外经济疲软有关,此前市场预期10月关税上调,加大抢出口导致9月新出口订单上升,10月以来中美贸易摩擦缓和使得抢出口效应减弱,同时欧美PMI数据下滑,经济疲软导致外需下降。制造业生产经营活动预期指数为54.2%,虽环比回落0.2个百分点,但仍高于三季度均值,反映企业信心仍相对稳定。

(2)价格指数回落,价差扩大。10月主要原材料购进价格指数和出厂价格指数为50.4%和48.0%,分别比上月下降1.8和1.9个百分点,其中石油、钢铁、有色等行业相关价格指数相对较低,10月PPI同比或继续下行,同时原材料购进价格指数与出厂价格指数价差扩大,工业企业利润或继续承压。

(3)企业采购意愿减弱,原材料库存和产成品库存下降。10月采购量为49.8%,较上月回落0.6个百分点,再次回落至荣枯线以下,企业采购意愿有所下降。在此背景下,原材料库存回落0.2个百分点至47.4%,而产成品库存回落0.4个百分点至46.7%,在整体需求下降的情况下,一定程度上表明企业在主动去库存。

非制造业方面,10月份,非制造业商务活动指数为52.8%,比上月回落0.9个百分点,表明非制造业总体保持扩张态势,增速有所放缓。具体分项上:

(1)服务业PMI指数为51.4%,环比回落1.6个百分点,其中受假期影响,宿和餐饮、文化体育娱乐等行业商务活动指数高于上月,信息传输软件和信息技术服务、金融、房地产等行业商务活动指数低于上月。而业务活动预期指数达到60.3%,比上月回升1.0个百分点,升至高位景气区间。

(2)建筑业重返高位景气区间。10月建筑业PMI指数为60.4%,较上月上升2.8个百分点,回到高位景气区间,其中房屋建筑业商务活动指数为64.0%,环比上升8.8个百分点。从业人员指数和业务活动预期指数为51.8%和63.2%,分别较上月上升0.7和1.2个百分点,显示建筑业企业用工稳定增长,对行业发展前景较为乐观,表明前期逆周期调控政策加码下,基建投资有望逐步发力。

综合来看,10月PMI出现回落,低于市场预期,一方面有季节性因素的存在,另一方面可能也反映经济仍有较大的下行压力。但也需要注意的是PMI数据并非很好的衡量经济的指标,更多是反应市场对于经济的预期,有时也会跟经济数据出现背离,可以通过高频数据来进行验证。

第二,从10月以来的高频数据看,6大电厂耗煤量同比涨幅扩大14.7个百分点至20%,而高炉开工率同比跌幅扩大至9.4%,生产有所改善。全国水泥价格指数环比继续上涨,同比涨幅小幅扩大,结合建筑业PMI指数大幅回升,10月基建投资或有所回升。

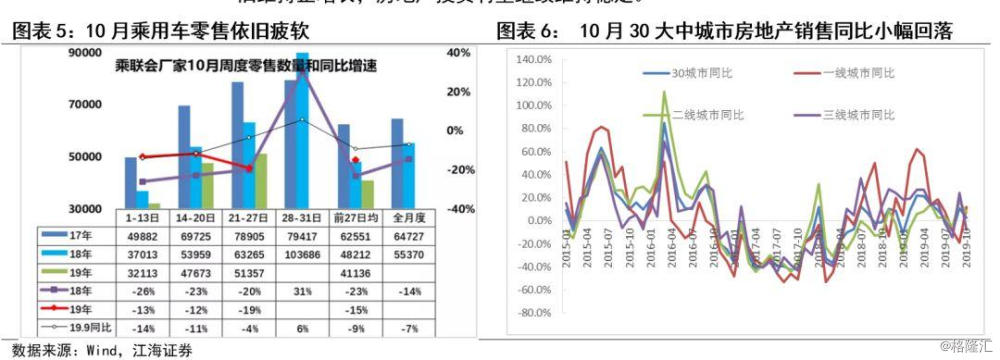

根据乘联会数据,10月前三周乘用车零售同比跌幅较9月小幅扩大,汽车销售依旧较为低迷,不过10月有国庆假期,假期期间全国消费整体保持较快增长,估计10月社零增速相对平稳。10月30大中城市房地产销售同比小幅回落,但依旧维持正增长,房地产投资有望继续维持稳定。

从高频数据来看,10月经济数据相对平稳,难出现明显的回落。虽然目前经济仍有一定的下行压力,但更多还需关注政府的态度和市场对于未来经济的预期。从近期媒体的报道可以看出,临近年底,各地的稳增长政策在不断加快推进,人民日报提到要把稳增长放在更加重要的位置,明年地方债提前下发额度年内可能发行,均有望对冲经济下行压力,中美贸易谈判也在按原计划推进,有助于经济企稳的预期。

相对经济下行的压力,目前通胀上行的压力更大。根据农业部公布数据,10月猪肉平均价格环比上涨29.6%,同比上涨137%,同时鸡肉价格也出现明显的上涨,猪价上涨带来的传导效应不断加强,预计10月CPI同比大概率将接近3.5%,明年1月由于春节错位,CPI同比有望突破4.5%。随着10月PMI数据低于预期,市场对于滞胀的预期上升。在经济面临滞胀局面时,往往政府对于胀的关注度更高,此前央行也提到,物价上涨关乎民生问题,更应该关注CPI指标,而对于滞,可以通过疏通货币政策传导机制和积极的财政政策来进行对冲,比如此前两次的LPR利率下调,使得9月信贷数据结构改善;今年以来的减税降费刺激消费政策以及年内可能提前发行的地方专项债。因此,就目前的市场环境,胀比滞的压力更大,货币政策没有放松的空间,即使美联储再次降息,国内依旧以我为主。对于债券市场来说,利率上行的趋势难言结束。

利率债投资策略:受美联储降息以及PMI数据不及预期影响,叠加此前利率过快的上行,周四利率小幅下行。虽然PMI数据回落,但我们认为其并非是很好地衡量经济基本面的指标,而临近年底,稳增长政策将加快推进,经济有望企稳,同时通胀仍将大幅上行,货币政策不会进一步宽松,中美贸易谈判顺利进行等因素使得利率上行趋势未变,未来利率仍有上行压力。