下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:大Q

来源:流金FlowingCash

昨晚FB披露了2019三季报,先循例说下基础数据,再说说FB的电话会议。

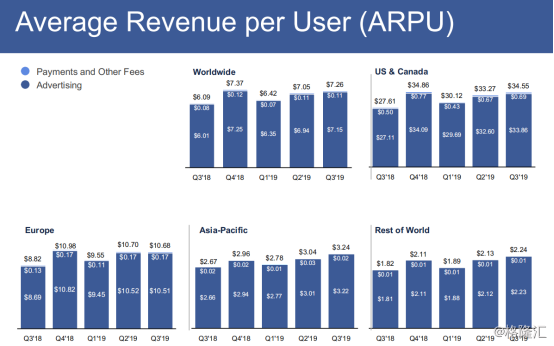

三季度营收176.5亿美元,同比增长29%,净利润60.9亿美元,在被罚了50个亿美金的情况下,依然有19%的增长。因为FB的DAU和MAU已经非常大了,增长缓慢,所以收入的增长还要看ARPU(每个用户产生的收入)。

虽然CFO在电话会议说,DAU的增长主要来自印度、印度尼西亚和菲律宾,不过用户贡献收入最多,且增速最快的地区还是美国和加拿大,同比增长25%。

剩下的那些数据,我不打算说,那些在季报都可以看到。而且有非常多机构和大V解读,我也说不出更深刻的东西。我想说说电话会议中看到的三个重点。

美股季报之后都会举行电话会议,电话会议的形式一般分成两部分,上半部分公司的CEO、COO、CFO把公司运营情况说一遍,下半部分投资者提问。在美股的电话会议中,提问的一般都是摩根、高盛、美林这种大投行、投资机构的分析师。

以我的经验,分析师的问题一般两种类型,定性问题和“等寸进尺问题”。“等寸进尺问题”一般是高管在陈述时说了一些数据,分析师想得到更加确切的数据,一般都是针对公司增长的数据。例如这次电话会议,FB的CFO说到四季度的收入增速可能要下降,然后分析师问,那究竟降多少捏?我猜,这种问题一般都是分析师回去要套自己的估值模型,而这种问题对我们没什么意义。

有意义的是一些定性、难以量化的问题。股票的长期表现还是要看公司经营,而经营情况是一点一滴的细节,而不是增长率数字。如果和身边做企业的朋友聊天,你问他,“你觉得你们公司明年净利润能增长多少啊?”他很可能一脸懵逼看着你。但是如果你问他,“你们公司明年打算怎么做啊?”他就可以BalaBala说好多给你听。

FB的定性问题中,我认为有三个比较重要,反垄断调查、移动支付和付费新闻。FB的发展就是在现有模式不被打破的前提下,发展更多更好的增值服务。反垄断调查涉及到FB现有模式的存续,后面两个问题是我认为对于近期的FB来说,比较容易实现并且效益比较大的。

|反垄断调查

扎哥对这个问题的回答角度挺有意思的,政府认为FB垄断了主要是因为收购了Ins,他让大家回想当初FB收购Ins的情况。当时Ins虽然和FB一样都是社交软件,不过核心领域并不同,扎哥把Ins所在的领域定义为“new mobile camera”,当时主打是照相。

而且,当时和Ins竞争的有非常多其他的软件,Camera Plus, VSCO Cam, Path,等等,当时也并不认为这些软件和FB构成直接竞争。

在FB收购Ins的时候,Ins只有大概3000名用户。当时扎哥和Ins创始人Kevin说,“我们定个小目标吧,把用户搞到1个亿。”可见,当时并没有把Ins看成强大的竞争者,所以才收购,而是认为Ins的拍照分享功能可以对FB的生态进行互补。

现在收购之后,Ins在FB的生态内做大了,就说是垄断,这并不公平,因为在收购的时候并没有想到能做大成这样子。

|移动支付

FB的移动支付功能暂时加载在WhatsApp上,在印度市场测试。测试结果说明,这款功能需求量很高,但是并没有说未来会不会在更多地区尝试。

这当中必不可少被问到Libra,然而扎哥并没有透露更多。大概就是想做到更快更便宜的移动支付,而且目标是世界范围的。那么这就能解释为什么不能用二维码,因为二维码背后是银行的结算系统。不同国家的银行结算系统不一样,背后涉及到客户信息验证,银行间跨境结算等金融问题,所以难以用二维码做到全球统一。

这么看来,用Libra作为跨境交易是目前最快最便宜的方式,但是不是最靠谱的方式,估计扎哥也不敢打包票。

|付费新闻

付费新闻,这个比较有意思。不管是FB还是推特,都饱受假新闻的困扰,甚至要开发AI去阻止假新闻,但是用户看新闻的需求又是真实并且长期存在的。并且,在互联网发展以来,传统新闻媒体的市场份额,一直被蚕食。

付费新闻对于FB来说可以满足用户需求,提供高质量的新闻。对于传统新闻媒体来说,可能可以打开销路。然而,即使是付费的传统新闻媒体,又怎么判断是高质量的新闻呢?

我想象着,如果付费新闻搞成了,是不是一个付费的Flipboard呢?

FB的是股价越涨估值越低的股票,所以看PE、PS都难以判断现在估值水平。我对比了下,虽然市值/自由现金流也一定下降,不过近几年呈现的周期性比较明显,所以就贴一张参考下吧。不过,不保证该估值指标在未来估值乘数不会下降。