下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

假设“四普”上修2014-2018年不变价GDP增速年均0.02%-0.06%,则2020年GDP比2010年翻番所需增速降至5.94%-6.14%。增速5.9%难度不大,增速6.1%则要求与今年基本持平,需要货币财政政策适时发力。

作者:天风证券研究所宏观宋雪涛团队

2020年是诸多目标面临兑现的关键一年:全面建成小康社会、国内生产总值比2010年翻一番、基本跨越中等收入陷阱、有效控制宏观杠杆率等。在众多目标中,当属有明确数量指标的“翻一番”最受关注。

“国内生产总值翻番”的目标始于20世纪80年代。1982年,党的十二大提出“力争使全国工农业的年总产值翻两番,即由1980年的7100亿元增加到2000年的28000亿元左右”,这一目标于1997年提前3年实现。1997年,党的十五大提出“21世纪第一个十年实现国民生产总值比2000年翻一番”;2002年,党的十六大又重新提出“国内生产总值到2020年力争比2000年翻两番”,这两项目标已经分别于2007年和2016年提前达成。

2012年,党的十八大提出“到2020年实现国内生产总值比2010年翻一番”,明年即是收官之年,测算达成目标所需GDP增速,对前瞻明年的经济政策取向有一定参考意义。

一、当前目标进度如何?

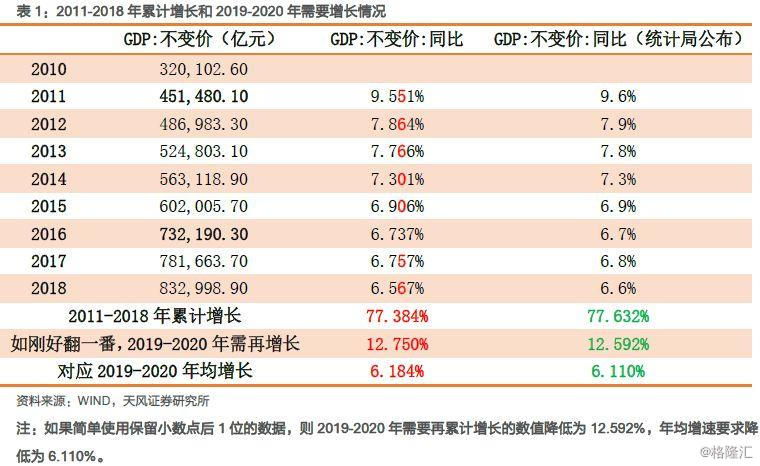

GDP翻番指的是不变价GDP,因此可以用2011-2018年间的不变价GDP增速测算目标达成进度以及2019-2020年所需的GDP增速。但由于我国公布的不变价GDP同比数据仅保留小数点后1位,连续8年使用不精确数据会显著放大误差,而即使0.1%-0.2%的误差对当前GDP增速的意味也会大不相同,因此我们利用统计局公布的不变价GDP绝对值计算相对精确的同比增速。(实际上,多数年份增速的小数点第2位是“5、6”,会向第1位进位;没有进位的年份,小数点后第2位基本都是“0”,所以直接使用官方增速数据连乘会存在明显高估)

一个问题在于,我国不变价GDP绝对值的价格基期每隔几年会有调整:2006-2010按照2005年价格计算,2011-2015按照2010年价格计算,2016-2020按照2015年价格计算,因此2011/2016年的数据不能直接用于计算(与2010/2015年的价格基期不同)。

对于这两年的不变价GDP同比增速,我们使用统计局公布的统一以1978年为基期的国内生产总值指数为依据计算,结果如下:2011-2018年间不变价GDP已累计增长77.384%,要实现翻一番的目标(增长100%),需要2019-2020年再累计增长12.750%,年均增速要求为6.184%。

二、未来需要多少增速?

今年前3季度,不变价GDP累计同比增长6.178%,预计4季度当季增长6.0%-6.1%,对应2019年全年增长6.128%-6.156%。由“刚好翻一番,2019-2020年需再增长12.750%”推算,需要2020年不变价GDP增速为6.211%-6.239%。

就目前情况而言,预计在地产投资大幅回落的拖累下,明年GDP实现6.2%以上增速(较今年增速反弹)的难度较大,明年下半年的压力尤其大。

三、“四普”修订GDP或减轻增长压力

变数可能来自2018年结束的第四次经济普查。2004-2013年间,我国共进行过3次经济普查,由于历史误差修正、统计体系修订等原因,历次普查过后都于次年上修了历史GDP增速:2004年第一次经济普查,根据统计局《关于我国国内生产总值历史数据修订结果的公告》,1993-2004年不变价GDP增速平均被上修0.49%;参考《家统计局关于公布季度国内生产总值核算数据主要修订结果的公告》和历年统计年鉴,2008年第二次经济普查将2005-2008年不变价GDP增速平均上修0.95%,2013年第三次经济普查将2009-2013年不变价GDP增速平均上修0.08%。

预计2018年结束的第四次经济普查结果将于2019年底公布,届时可能修订2014-2018年的GDP增速。考虑到第三次普查的修订幅度已经比较低,第二次普查的大幅修订有国民账户体系修订等特殊因素,预计此次修订幅度进一步降低。假设2014-2018年不变价GDP增速平均上修0.02%-0.06%,2019年不调整,则2020年所需增速降至5.94%-6.14%。

5.9%的增速要求难度不大,6.1%左右的增速要求与今年增速基本持平,有一定难度,需要货币财政政策适时发力。

四、财政开年积极,货币短期难以给出明确的再宽松信号,2季度是关键时间点

2020年1季度,在经济基本面内生性改善的基础上,专项债提前下达加大财政支出力度,结构性信贷政策支持制造企业融资,货币方面给予适当流动性配合,经济迎来“开门红”的概率较大。但受制于高企的CPI,为做好通胀预期管理、防止物价上涨预期扩散,货币政策或难以给出明确的再宽松信号(如大幅降准降息)。

从2季度开始,CPI压力逐渐缓解、PPI将结束反弹回归通缩,CPI和PPI的走势将从长达一年的背离重回统一(趋势性回落);另一方面,从2季度开始经济下行压力重新加大。因此,如果货币政策再次释放明确的宽松信号(降准降息),2季度可能是关键时间点。

风险提示

“四普”上修GDP增速幅度超预期;猪价涨幅再超预期

报告来源:天风证券股份有限公司

报告发布时间:2019年11月1日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。