下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

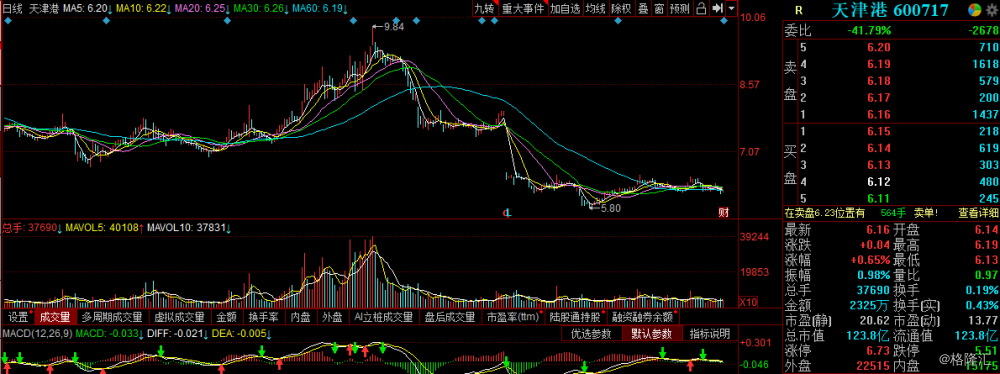

昨日下午,天津港(600717.SH )披露第三季业绩报告。报告显示,公司前三季度共实现营收94.24亿元,同比微跌0.02%;归属于上市公司股东的净利润6.74亿元,同比增长4.09%;归属于上市公司股东的扣除非经常性损益的净利润5.95亿元,同比增长6.65%;基本每股收益0.38元。

截至昨日收市,天津港股价报6.16元,微涨0.65%。但统计全年,公司股价累计则涨6%。

(图源:同花顺)

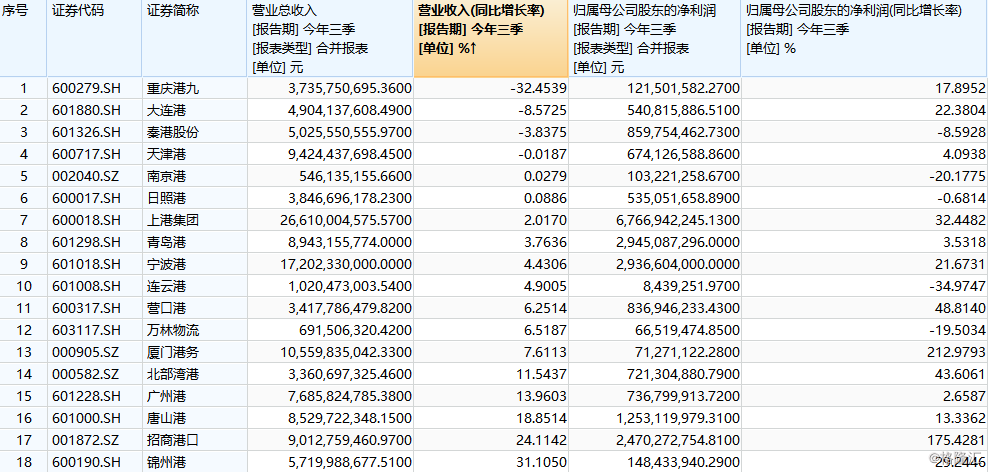

截至昨日为止,A股港口板块个股已悉数披露其第三季公司业绩,其中主要港口股业绩如下:

广州港(601228.HK)前三季度实现营业收入76.86亿元,同比增长13.96%;归属于上市公司股东的净利润为7.37亿元,同比增长2.66%;基本每股收益0.119元。

青岛港 (06198.HK )前三季度实现营业收入89.43亿元,同比增长3.76%;归属于上市公司股东的净利润29.45亿元,同比增长3.53%;基本每股收益0.46元。

大连港 (601880.SH )前三季度实现营业收入49.04亿元,同比减少8.6%;归属于上市公司股东的净利润5.41亿元,同比增长22.4%;归属于上市公司股东的扣除非经常性损益的净利润4.85亿元,同比增长13.0%;基本每股收益0.04194元。

招商港口(001872.SZ )前三季度实现营收90.13亿元,同比增长24.11%;归属于上市公司股东的净利润24.7亿元,同比增长175.43%;归属于上市公司股东的扣除非经常性损益的净利润7.25亿元,同比增长59.93%;基本每股收益1.377元。

上港集团(600018.SH )前三季度实现营业收入266.10亿元,同比增长2.02%;归属于上市公司股东的净利润67.67亿元,同比增长32.45%;归属于上市公司股东的扣除非经常性损益的净利润64.30亿元,同比增长33.00%;基本每股收益0.29元。

(图源:Wind)

由上可见,整体而言前三季国内吞吐量较大的港口整体营收增长均较为缓慢,除招商港口及广州港外,其余港口股前三季同比增速均为个位数。至于利润方面,除大连港、上港集团及招商港口取得双位数增长外,其他港口股前三季利润同比增速均为个位数。

可见在前三季度,港口运输行业景气度整体并不算十分高,而在此大环境下,利润取得双位数较高速增长的几大港口股又是凭什么脱颖而出的呢?

营收不够,降费来凑

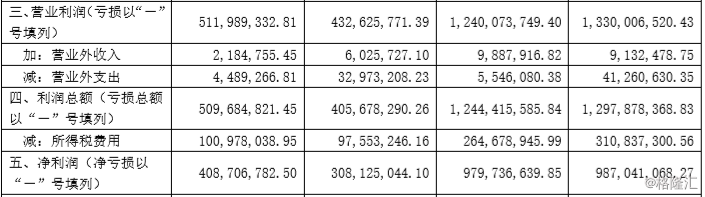

就最迟披露前三季业绩的天津港而言,其前三季营业利润12.4亿元其实同比去年同期的13.3亿元下滑6.8%,但公司在营业外收入同比有所增加,而营业外支出及所得税费用同比出现的较大幅度下降方才最终“力保”其利润同比小幅增长4.09%。

(图源:公司季报)

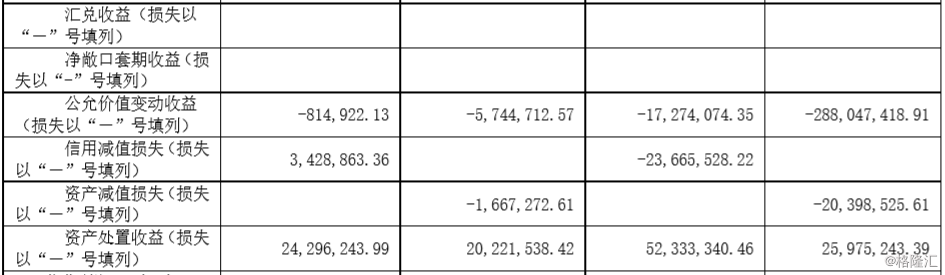

而上港集团在前三季度营业收入仅增长2.02%的情况下,净利润能同比增长32.45%的原因则在于其营业总成本由去年前三季的221.3亿元下降至216.8亿元,同比收窄近5亿元。其中,其财务费用、税金及附加费用降幅较大。另外,公司在投资收益、资产处置收益方面同比增幅较大,令公司在营收基本持平情况下能取得较大幅度的净利增长。

(图源:公司季报)

大连港亦是同理,前三季度公司销售费用因销售展览费减少同比下降64.52%;其他收益因享受增值税的税务优惠政策、取得政府补贴增加等原因增长46.69%;投资收益因合联营企业业绩增长和理财收益而增长43.85%;营业外收入因集装箱码头公司收到理赔款等原因增长233.02%,令公司在营收下跌的情况下,利润同比实现增长。

在各大港口股中,只有招商港口实现了营收、利润双高速增长,但其增长原因主要是因为公司通过发行股份购买资产的方式收购招商局港口股权,招商局港口完成并表所致。

在对上年同期进行追溯调整后,招商港口期内其他权益工具投资公允价值变动收益同比增加;及湛江港(集团)股份有限公司由合营公司变为子公司后,原有持股确认一次性投资收益及确认前海土地整备事项收益,导致其利润增幅较大。

而单就行业公司的营收而言,似乎各大港口龙头股近况都不甚妙。

港口板块增长放缓的逻辑

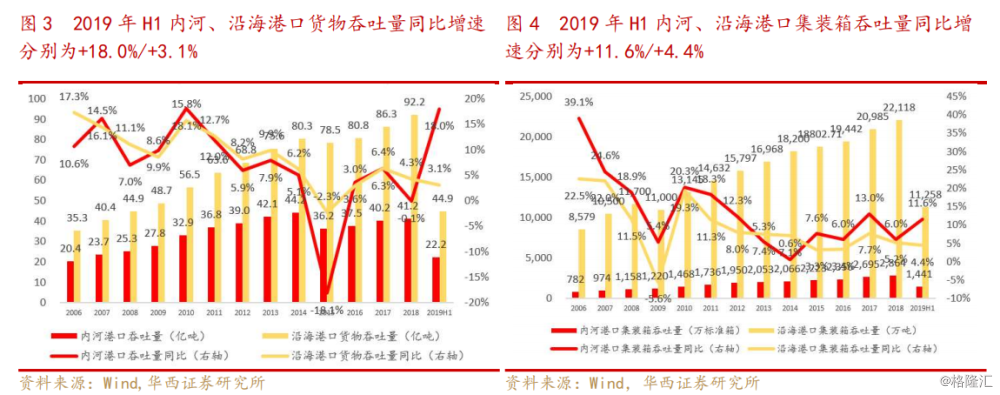

今年上半年,全国主要港口货物吞吐量为67.13亿吨,同比增长7.3%。其中外贸货物吞吐量为21.14亿吨,同比仅增长2.5%。期内,内河港口与沿海港口货物吞吐量增速分化明显:内河主要港口货物吞吐量为22.18亿吨,同比增速为18%;而沿海港口的货物吞吐量为44.95亿吨,同比增速仅为3.1%,较去年同期下滑1.1个百分点。

(图源:华西证券研报)

统计过往几年吞吐量增速,在2007年至2018年间(除2015年外)内河港口吞吐量增速只在今年上半年首次较为明显地高于沿海港口吞吐量增速。

造成此现象的原因主要是沿海港口外贸占比较高,而上半年外贸业受大环境影响,整体表现不佳所致。上半年,全国主要港口外贸货物吞吐量增速为2.5%,低于整体货物吞吐量增速7.3%。而相较之下,内河港口的吞吐量中矿建材料、金属矿石及煤炭占比较高,因此更受内需影响。

同期,全国基础设施建设投资、房屋施工面积、房屋新开工面积同比分别增加4.18%、8%及10.1%,刺激矿建材料需求增长,故令内河港口在吞吐量增速上实现了对沿海港口的超越。

此外,沿海港口基数较高、铁矿石、煤炭等大宗货物吞吐不及预期,亦造成了沿海港口吞吐量的低速增长。

据最新运输部九月份统计数据,沿海港口货物吞吐量同比增速仅为3.6%,其中外贸货物吞吐量增速为4.2%,相对仍处低位。全国而言,货物吞吐量增速为8.1%,但外贸货物吞吐量的同比增速仅为4.1%,显示外贸业景气度仍未出现较大好转。

(图源:运输部官网)

在此情况下,A股港口板块市值前十大个股均为沿海港口运营集团,短期外贸景气度维持低位将对港口板块龙头企业第四季业绩持续造成压力。

故短期而言,在外贸行业形势未见好转的情况下,板块业绩、估值双双承压的逻辑仍可能继续。

统计年内,港口指数的增幅仅为11.84%,相对于A股其他行业或概念来说,表现实在太低,甚至未能跑赢上证指数的涨幅(14.06%)。

而从港口板块整体来看,目前其市盈率(TTM)为14.61倍,低于平均值22.39,及中位值21.07,处于近九年来的相对低位。其中板块的龙头基本均为对外贸依存度较高的沿海港口集团,与其依赖度较高的外贸行业情况基本相符。

(图源:Wind)

总体看,虽然该板块的未来行业压力依然存在,但业务依然较为稳定,且整体估值并不算高,因此也不宜过分看空。