下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:穆源

来源:中国金融四十人论坛

10月31日凌晨2时,美联储公开市场操作委员会(FOMC)宣布了今年的第三次降息。

继9月议息会议之后,美国联邦基金利率再次下调25个基点至1.5%-1.75%,符合市场预期。一并符合预期的,还有超额准备金利率(IOER)从1.8%下调到1.55%,贴现率从2.5%下调到2.25%。

在此次会议上,波士顿联储主席罗森格伦和堪萨斯城联储主席乔治依旧投下反对票,他们认为应维持利率水平在1.75%-2%的目标区间不变。

美联储主席鲍威尔称,就业市场仍保持强劲,经济活动一直都在以温和的速度增长。最近几个月以来,平均而言就业增长一直都很稳健,失业率一直保持在低位。虽然家庭支出一直都在强劲增长,但企业固定投资和出口保持疲弱。

美联储在政策声明中删除了政策制定者将“采取适当行动”以维持经济扩张的承诺。这被市场解读为年内美联储可能不会再降息。不过,本次会议没有公布利率预测和经济预测,因此也无法确定委员们对形势的最新看法。

在美联储降息之后,美股尾盘大幅拉升,标普创下历史新高。

令市场颇感意外的是,惯于对美联储指手画脚的美国总统特朗普,这次倒没有发推。

利率下行,还有多少空间?

在2019年7月31日的议息会议上,美联储宣布了十年来的首次降息,引发市场巨震。

同样记忆深刻的,还有2015年12月的议息会议,在那次会议上美联储同样也创造了一个十多年来的“首次”——2006年6月以来首次加息。

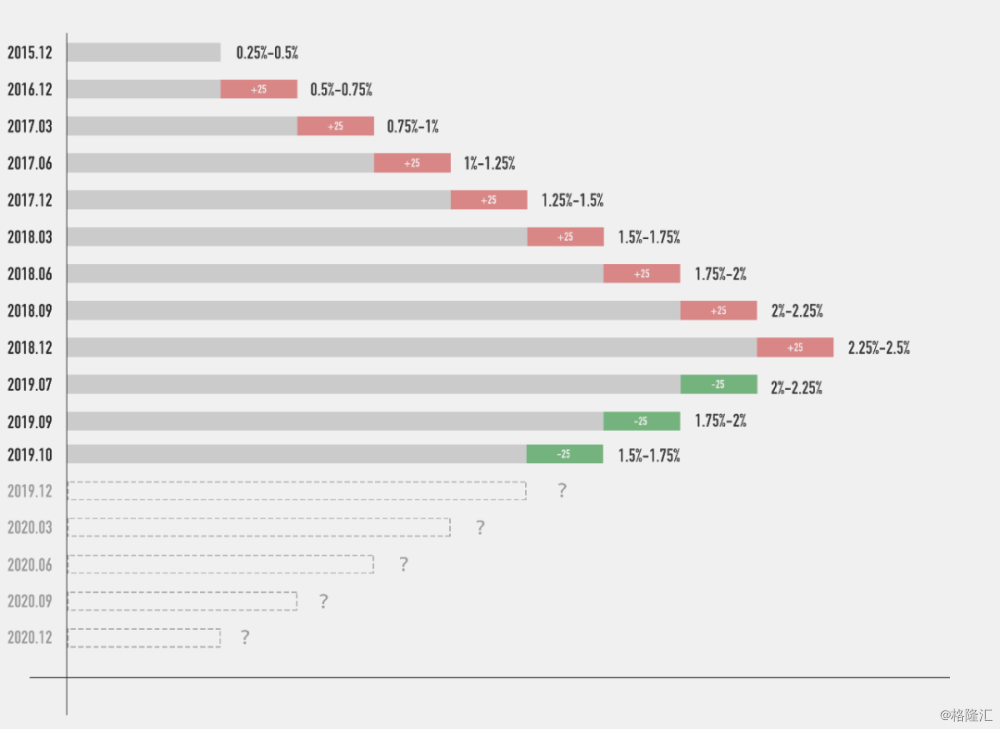

自2008年12月开始,美国联邦基金利率维持在0-0.25%的近零水平已七年之久。2015年12月,美联储终于宣布回归货币政策正常化,将联邦基金利率水平提升至0.25%-0.5%。此后,美联储一直跳着每次25基点的小步舞曲,一路走下来,直至今年7月议息会议前,美联储在四年时间里总共加息9次,其中2015年1次,2016年1次,2017年3次,2018年4次,利率最高点也被定格在了2.25%-2.5%。

图 美联储调息路径

加息9次,用了四年。而今,美联储仅仅用了3个月就将全部加息幅度回撤了三分之一。

在9月议息会议前夕,美国货币市场隔夜回购利率飙升,为缓解流动性紧张,纽约联储紧急重启搁置十年之久的回购工具。对此,新债王冈拉克认为,“回顾市场的紧缩使美联储更有可能‘很快’恢复资产负债表的扩张”。市场也在惊呼“QE回来了”。不过鲍威尔一再予以否认。

可是冈拉克的预言很快变成了现实。

美国东部时间10月8日,鲍威尔在丹佛举行的全美商业经济学协会(National Association of Business Economists)年会上表示,“美联储将很快恢复资产购买,扩大资产负债表规模,从而避免再度出现银行间隔夜拆借市场流动性持续紧缩的情况。”

不过不变的是,鲍威尔坚持否认这是QE。他说,“这一行动将不同于危机时期推出的量化宽松(QE),其目的是为了解决‘近期的技术性问题’,而不是从实质上影响‘货币政策的立场’”。“我们此次扩大资产负债表是为了管理准备金,这一行为绝不应与金融危机后实施的大规模购债项目混为一谈”,鲍威尔强调。

不过这种说法难以服众。许多人认为,这只是美联储为采取更多量化宽松举措迈出的一小步。

诚然,目前美联储的资产购买只是一年期内的短期国债,资产负债表的变化也只能算是结构性调整,当前的确还算不上QE。但鲍威尔之所以说得问心无愧,恐怕很大程度上还在于其利率水平还有下行空间,毕竟QE是名义利率逼近零利率下限、传统货币政策失效时央行所采取的一种非常规货币政策。

而今,美联储还有150个基点的空间。毕竟,鲍威尔主席已经在9月会议上对负利率“Say No”了。所以,如果继续按每次25个基点的步伐估测,美联储至多还有6次下调利率的机会。

拿什么拯救你,经济下行

从两三年前的“渐进加息”到今年年初的“暂停加息”,再到如今的三次降息、恢复资产购买,美联储官员对货币政策关键词的表述出现鲜明变化,折射出美国经济增长的阴霾,以及风险上升。

不止是美国,作为全球第二大经济体的中国最新的第三季度增长数据为6%,距离2010年一季度12.2%的增速已经下降了一半。

由于世界两个最大经济体之间的贸易摩擦引发的不确定性以及全球制造业活动大幅放缓,国际货币基金组织在10月最新发布的《世界经济展望》报告中,继续下调2019年全球经济增速预期至3%,创金融危机后的最低点。

面对经济增速下滑和不确定性增加,全球央行都不由自主地会首先想到货币政策这一强有力的工具——在金融危机发生之后,它曾发挥过巨大的力量。于是,今年以来,全球范围新一轮宽松潮涌起。

但是也有越来越多的人认识到,货币政策的边际效用在递减。货币政策的有效性受到了越来越多的质疑。这从现代货币理论(MMT)的兴起便可窥见一斑。

所以,即使美联储还有150个基点的货币政策空间,恐怕也难以应对美国经济可能迎来的衰退风险。

而且对于鲍威尔来说,货币政策自身也面临着挑战。在今年8月举行的杰克逊霍尔全球央行年会上,鲍威尔以“货币政策的挑战”为题,指出当下的货币政策正面临三低——低增长、低通胀、低利率的挑战。“三低”现象背后既有结构性因素,也有周期性因素,其后果是经济增长引擎变动、增长方式转变、资本和劳动力之间的矛盾等长期问题。

“三低”推动政策层面发生转变。已经有越来越多的政府开始意识到货币政策在解决长期、结构性问题方面的不足,纷纷将目光聚焦于财政政策。

但鞋子合不合适只有自己的脚才知道,每个经济体的选择都将不尽相同。

对于鲍威尔这一货币政策的拥趸者来说,暂且不提财政政策,单是货币政策就面临着两大挑战:一是如何在低利率的世界里,更好的支持就业最大化和价格稳定,推动经济增长;二是如何把贸易政策的不确定性纳入货币政策分析框架。

而考虑到美国财政赤字的状况,美国财政政策发力程度也不尽乐观。天风固收团队研报显示,根据美国国会预算办公室(CBO)测算,美国债务率将从2019年的79%上升至2029年的95%。而这是依据当前财政水平和支出计划制定的,如果通过新的支出计划,则债务扩张更加不可持续。

所以,美国财政政策发力比想象中困难。

对于经历了失去的20年的日本来说,货币政策已然是块鸡肋。

在刚刚结束的首届外滩金融峰会上,日本央行原行长白川方明表示,货币政策的空间是有限的,央行并不是总能通过货币政策来设定通胀率。因为,一来货币政策只能解决短期的冲击,二来宽松的货币政策只能在其他国家不这样做的时候解决本国自己的问题。

对于财政政策,白川方明的意见是,财政政策也并未万能,它只是将需求前置而已。要真正实现引领经济走出低谷,关键在于将投资引向高生产力的部门,提高整体的生产力才是解决之道。而且,日本政府的财务状况不允许日本采取大规模的财政政策。

答案何处寻

对于中国来说,情形又有不同。

2019年3季度,我国GDP同比增速降至新低6.0%。拆分来看,基建未见起色、地产限制重重、出口增速下降、固定资产投资增速回落、PPI出现持续负增长……加之高杠杆下社零继续回落、中美贸易摩擦情形反复、制造业投资信心下滑,货币政策宽松以加大逆周期调节力度似乎势在必行。

然而,当前猪肉价格飞涨导致CPI居高不下,已经给货币政策出了些许难题;加之货币政策向实体经济传导的“毛细血管”仍有阻塞,央行在放松社融方面还面临许多约束。

由此看来,虽说LPR改革让货币政策可以从与债券市场的博弈难题中脱身出来,但复杂局面之下,货币政策或许仍然“左右为难”。

对此情况,中国社科院学部委员余永定在首届外滩金融峰会上坦陈,“中国货币政策的一个不足之处是目标太多,具有很大的局限性。”

余永定认为,中国当前的主要问题是有效需求不足。在目标导向下,提升有效需求的政策便是对症的。由此,当下最有效的就是财政政策。

在他看来,货币政策可以解决经济过热的情况,但在通缩情况下无效。而且对于中国来说,使用扩张性财政政策不会引起很多问题,即使出现问题,也有许多手段可以守住底线。

货币政策之所以走到今天的局面,国家外汇管理局中央外汇业务中心首席经济学家缪延亮看来,是因为我们从来没有对利息的定义达成一致。

当今,关于利率最有影响力的两个理论,一个是凯恩斯提出的流动性偏好理论——与流动性分离一段时间而获得的相应补偿,利率是由流动性的供给以及经济主体的偏好决定的;另一个是马歇尔、费雪等提出的新古典理论,利率代表的是储蓄和投资的一种平衡点,分别取决于对投资的回报率和对时间的偏好。这两个理论看似冲突,实则一个着眼于短期问题,一个注重长期效应。

至于如何避免货币政策触及零利率下限,缪延亮开出的药方是:在国家层面,更多依赖于财政政策和结构性的改革;在国际层面,需要有整合更充分的全球保障网,以降低对安全资产的需求。

一句话总结:当前扭捏之境的答案,或许已不在货币政策本身,而在货币政策之外了。