下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

10月30日盘后,Facebook公布第三季度业绩,营收和净利润双双超出预期,带动Facebook盘后股价大涨4.46%至196.64美元,离200美元只有一步之遥。

财报亮点:

■ 该公司第三季度营收为176.52亿美元,去年同期为137.27亿美元;同比增长29%;市场预期173.7亿美元;

■ 净利润为60.91亿美元,去年同期为51.37亿美元,同比增长19%;

■ 稀释后每股收益2.12,去年同期为1.76亿美元;同比增长20%;市场预期1.91美元;

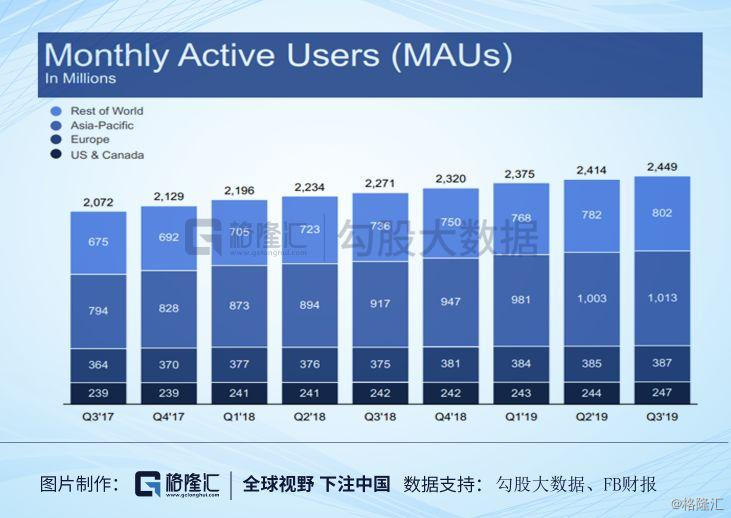

■ 月活用户(MAUs)24.5亿,与市场预期持平;

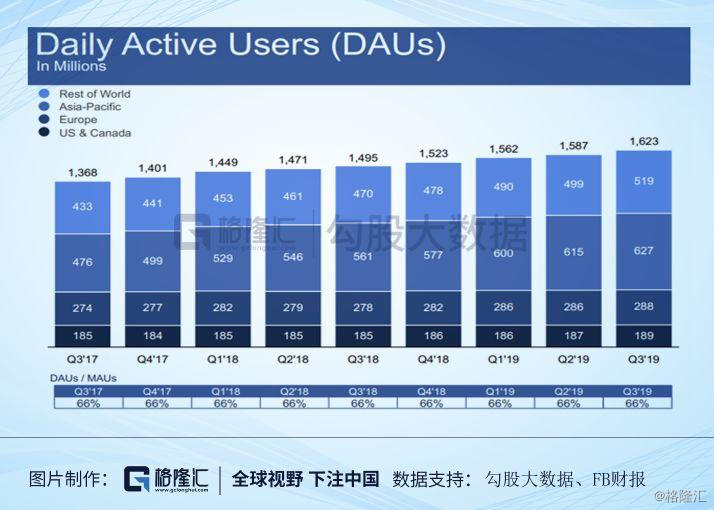

■ 日活用户(DAUs)16.2亿,高于市场预期16.1亿。

1

运营情况

Facebook仍然是无可争议的社交巨头,旗下四款应用Facebook、Instagram、WhatsApp和Messenger在全球拥有28亿人在使用。可怕的是,这个数字仍然以很高的速度在增长

三季度Facebook (不包括Instagram,WhatsApp和Oculus等用户) 的平均月活用户数(MAUs)达到24.49亿,同比增长8%,环比增长1.4%。

三季度Facebook平均日活用户数(DAUs)16.23亿,同比增长.8.6%,环比增长2.3%。用户粘性(DAUs/MAUs)为66%。从2016年开始,Facebook的用户粘性就保持在66%以上。

月活和日活的提升主要得益于公司最近推出的几个新功能:Facebook Dating(约会功能)、 Threads for Instagram(以相机为主的即时聊天软件)和Facebook News(与新闻出版商合作)

如果你不知道这Facebook这个月活数是什么概念的话,我们可以对比一下目前在美国使用最多的几个社交APP,分别是川普最爱Twitter,十分受年轻人欢迎的Snapchat,以及图片分享网站Pinterest。

Twitter Q3可货币化日活跃用户(mDAU)1.45亿,同比增长17%,在以前还公布正常MAUs的时候,Twitter的月活也就3.3亿。Snapchat Q3的日活2.1亿,同比增长13%。Pinterest还没有公布财报,二季度月活也就是3亿。

Facebook在社交上依旧保持压倒性优势,即使出现很多负面新闻,用户还是离不开Facebook,同时新用户也没有因为负面消息而选择不用Facebook。

2

收入盈利情况

有了用户之后就是变现,目前Facebook主要用广告进行变现。 第三季度营收为176.52亿美元,同比增长29%,营收增速已经连续两个季度低于30%。其中广告收入173.83亿美元,支付及其他收入2.69亿美元。广告收入占比高达98.4%。

Facebook的商业模式很简单,广告收入=广告数量x广告单价。Facebook的广告收入部分来源于移动端,移动端广告收入主要以信息流广告为主。

但信息流广告有个硬伤,就是在一定时间内能塞进信息流的广告的有限,刷8条出现2条广告已经会影响用户体验了。

Facebook用Impressions来代表广告数量,Average price per ad来代表广告单价,每个季度只公布增速。下图是从16年开始广告数量和广告单价增速的变化趋势。

三季度Impressions同比增长37%,单价同比下降6%。Impressions增加主要是因为在 Facebook信息流, Instagram信息流和Instagram Stories塞进了更多的广告。单价的下降主要是因为受Stories广告单价仍然较低拖累。

Facebook三季度,净利润为60.91亿美元,去年同期为51.37亿美元,同比增长19%。净利率为34.5%,同比下降2.9pct,主要是因为内容审查人员的投入以及隐私、安全的研发费用增大。截至三季度,FB员工数达到4.3万人,同比增长28%。

3

未来应该怎么看?

1、2020年美国大选的影响

2020年大选,私隐门和带有政治性的广告(political ads)对Facebook有何影响?电话会议中提到的问题,Facebook不会放弃投放political ads,但这部分广告只占下年营收的少于0.5%。

2、寻找下个营收增长点

从目前来看,广告收入在未来一年仍然能保持20%增速可能性较大。第一,美国数字广告市场规模在变大;第二,以推荐为主的内容推送方式正在吞食搜索的市场份额;第三、Stories广告还在推广当中,以FB一贯的做法,等广告数量下来之后,会有一波涨价。但是,信息流广告的硬伤在于不可能无止境地塞广告,涨价也不是长久之计,要不Fb设计出另一种放广告的空间,要不就是发展其他业务。

目前公司旗下四大APP中,Facebook货币化程度已经较高,Instagram已经能预见未来的增长程度。未来想要有更大的增长,必须货币化WhatsApp和Messenger。这两个软件想通过信息流和Stories来货币化并不容易,因为FB旗下的软件重复用户多,不可能在IG上发了Stories,又在Messenger上发一遍,所以作为聊天软件的WhatsApp和Messenger最好商业化方式就是学微信做移动支付(Messenger也在尝试电商变现项目)。目前天枰币推行困难重重,未来我仍然不看好。相反,与微信支付和支付宝更像的是Apple Pay,目前Apple Pay推广已经远远领先FB了。

另一个就是短视频,可以说美国短视频的普及是远远没有达到国内的程度。我认为小扎也低估了短视频的广告变现能力,令抖音海外版TikTok有机可乘。根据Sensor Tower?数据显示,TikTok 在全球的下载量达到12亿次,在美国下载量达1.05亿次,年初时候多次占据Apple Store下载排行前三。如果Fb能复制类似对Snap的打击,那短视频可能成为FB未来的增长。目前Fb旗下的短视频应用Lasso仍然不能对TikTok构成威胁。

3、估值

FB目前市值5606亿美元(考虑盘前上涨),手里现金522.7亿美元,过去12个月GAAP净利润(剔除一季度30亿罚款,二季度31亿一次性影响)241亿美元,对应PE(TTM)为23x。