下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月30日,金地集团发布了三季报。营业收入425.3亿元,同比增长26.9%,净利润54.2亿元,同比增长3.4%。

虽然营收有两位数的增速,但是净利润增速只有个位数,是3.4%,大幅低于同等规模的其他公司,参考前值都有两位数的增长,所以无论同比还是环比都是大幅跑输市场预期的。

三季报出来后,公司股价跌幅超过6%,但盘中又有止跌回调。说明市场过度反应,而且净利润增速下滑也是有因可循的。

前三季度,金地的营业成本从2018年的261.7亿元上升到343.7亿元,同比增长31%,明显快于营收增速。第三季度单季来看,环比上升88%,同样的营收环比增速才9%。所以营业成本的大幅上升直接导致了三季报中的净利润增速不及预期。

那么费用花在哪里了呢?主要还是2019年前三季度销售金额的快速增长带动了成本的上升。公司前三季度实现销售面积 710.3 万平米,同比增长 22.4%,实现销售额 1418.4 亿元,同比增长 33.7%。

由于地产行业费用前置,收入后置特点,所以分析房企的业绩需要把过去的数据和现在的数据结合在一起来看。2019年前三季度销售额1418亿元,同比增长34%,营业成本344亿元,同比增长31%。对比之后,当前收入和成本的增速是相差不大的,也是合理的。

细分来看,受行业的政策性调控,地产公司的融资成本都开始提升,金地的财务费用从2018年的-2.9亿元上升到5.6亿元。三费费用率是10.2%,同比增长2.7%,其中财务费用率和销售费用率都出现了上升。

所以净利润增速下滑是今年前三季度销售金额大幅上升导致的,属于合理的现象。股价大跌是市场过度反应的结果。

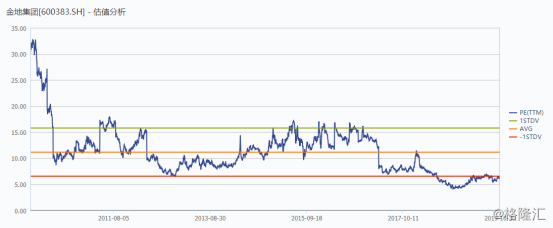

当前阶段是不是存在投资机会?可以先看看金地的当前估值是6X PE,行业平均是10X PE,公司目前市盈率也是在10年以来的底部区域,位于历史6.5%的百分位,估值是很有吸引力的。

同时公司近几年的股息率一直在提升,去年的股息率高达4.9%,接近5%,高分红在行业内也是排名靠前的,在整个A股市场也是不多的。

有估值便宜,高股息率的安全边际,三季度业绩背后的实际逻辑是当前业绩处于增长期,金地还是可以考虑买入的。