下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方振 董广阳

来源:华创食饮

主要观点

事项

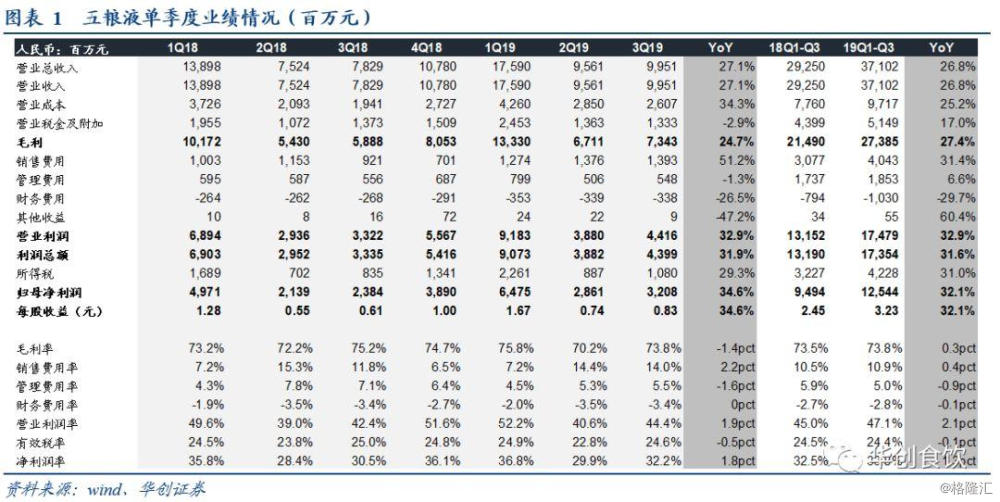

业绩与现金流表现继续强劲。公司发布2019年三季报,实现营业收入371.0亿元,同增26.8%,归母净利润125.4亿元,同增32.1%;单Q3收入99.5亿元,同增27.1%,净利润32.1亿元,同增34.6%,业绩表现稳健,略超预期。前三季度销售回款同增高达60.1%,经营活动现金流净额161.9亿元,同增超3倍,现金流表现继续亮眼。

评论

全年发货计划提前完成,组合拳带来积极改善。公司今年以来针对营销渠道改革及八代普五换装升级的组合拳赢得高度认可,结合渠道调研反馈,八代五粮液Q3发货5000吨左右,前三季度已完成年度2.3万吨发货计划,部分经销商已新增部分打款。因此年初公司收入500亿,保持25%左右增长的目标完成顺利在望。中秋国庆期间,公司适度加大发货节奏,批价有所回落,但基于积分扫码系统逐步落地完善,后续有望通过渠道优化、终端计划量匹配以及加强市场秩序管理等手段实现更好的渠道和价格把控,当前库存水平合理,批价仍有望稳中有升,公司目标批价仍将挺至千元。公司Q3末预收账款58.6亿元,同增140.4%,环增34.7%。从预收款可看出,渠道打款备货意愿积极,渠道信心仍处提升期,这为公司备战春节回款打下良好基础。

配合八代加大营销投入,盈利水平保持出色。公司前三季度毛利率73.8%,同比提升0.3pct,主要受益于五粮液核心产品量价齐升以及系列酒品牌瘦身清理,单Q3毛利率73.8%,同降1.4pcts,推测与产品结构及非酒业务季度波动有关。费用率方面,Q3营业税金及管理费用率分别同比下降4.1pcts和1.5pcts,销售费用率同增2.2pcts至14.0%,主要系配合八代全面上市开展品牌营销活动及营销系统正式上线后加大终端投入所致。前三季度净利率35.4%,同增1.3pcts,我们认为,公司品牌战略更为清晰,年初以来全线梳理产品线,聚焦经典五粮液战略明确,体现了三性一度的品牌总方针,产品结构升级趋势明朗,公司更注重渠道运营及费用投放效率,费用率可望保持稳定,盈利能力有望稳步提升。

继续重视改革带来的改善持续兑现,经营稳健性明显提升。在董事长李曙光主导下的公司现有班子搭建成型,提出二次创业以来,公司通过大刀阔斧的改革逐步落地,积极求变,补短板见到成效,体现良好执行力。我们继续看好公司管理改善将持续兑现,驱动公司在品牌重塑、营销变革、消费者培育等多维度持续改善。展望明年,传统渠道计划不增量,积极推动渠道下沉和团购等增量渠道开拓,发货量计划预计仍有双位数增长,仍将保持良好经营稳健性。

盈利预测、估值及投资建议

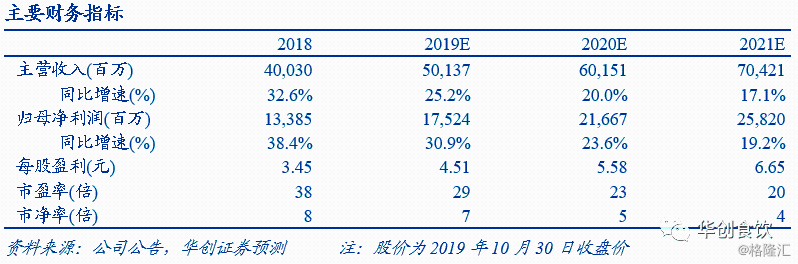

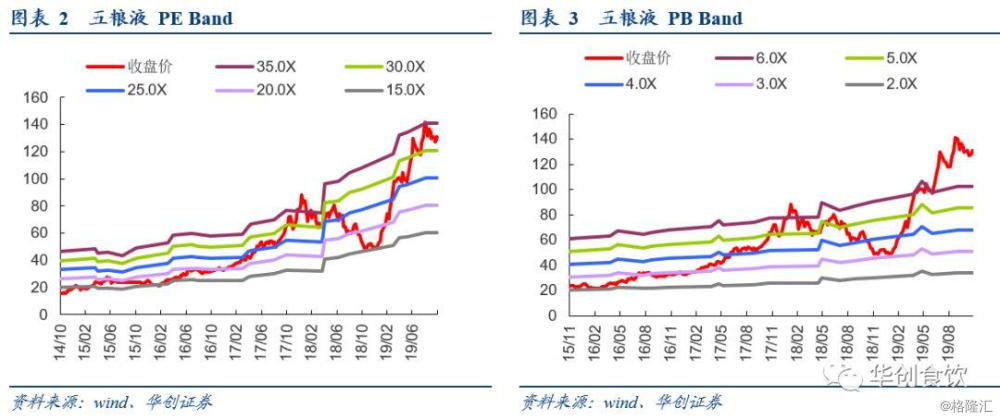

核心观点:公司业绩及现金流表现保持强劲,发货量计划完成前置,全年业绩目标完成无虞,应继续重视管理改善和经营理性带来长期经营稳健性提升。我们略调整公司2019-2021年EPS预测至4.51/5.58/6.65元(原预测为4.52/5.49/6.54元),目前股价对应PE为29/23/20倍,维持12个月目标价164.6元不变,对应明年约30倍PE,维持“强推”评级。

风险提示

产品需求不及预期;渠道改革效果不达预期。