下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:雷建平

来源: 雷帝触网

中国二手车金融企业美利车金融今日向美国SEC递交招股书,计划在纽交所上市,股票代码为“ML”。

瑞银证券、德意志银行证券、野村证券和中金香港担任此次发行的承销商,Needham & Company和老虎证券为联席经办人。

美利车金融未来计划涵盖进一步拓展业务覆盖范围与用户群、进军高端车市场、挖掘购车者生命周期价值并提供更多增值产品和服务等一系列方向。

一旦美利车金融成功登陆纽交所,将成为中国二手车金融第一股。

上半年净利过2亿

美利车金融主要专注于促成金融机构为优质的二手车交易客户提供贷款。美利车金融主要通过促成二手车贷款取得助贷服务收入。

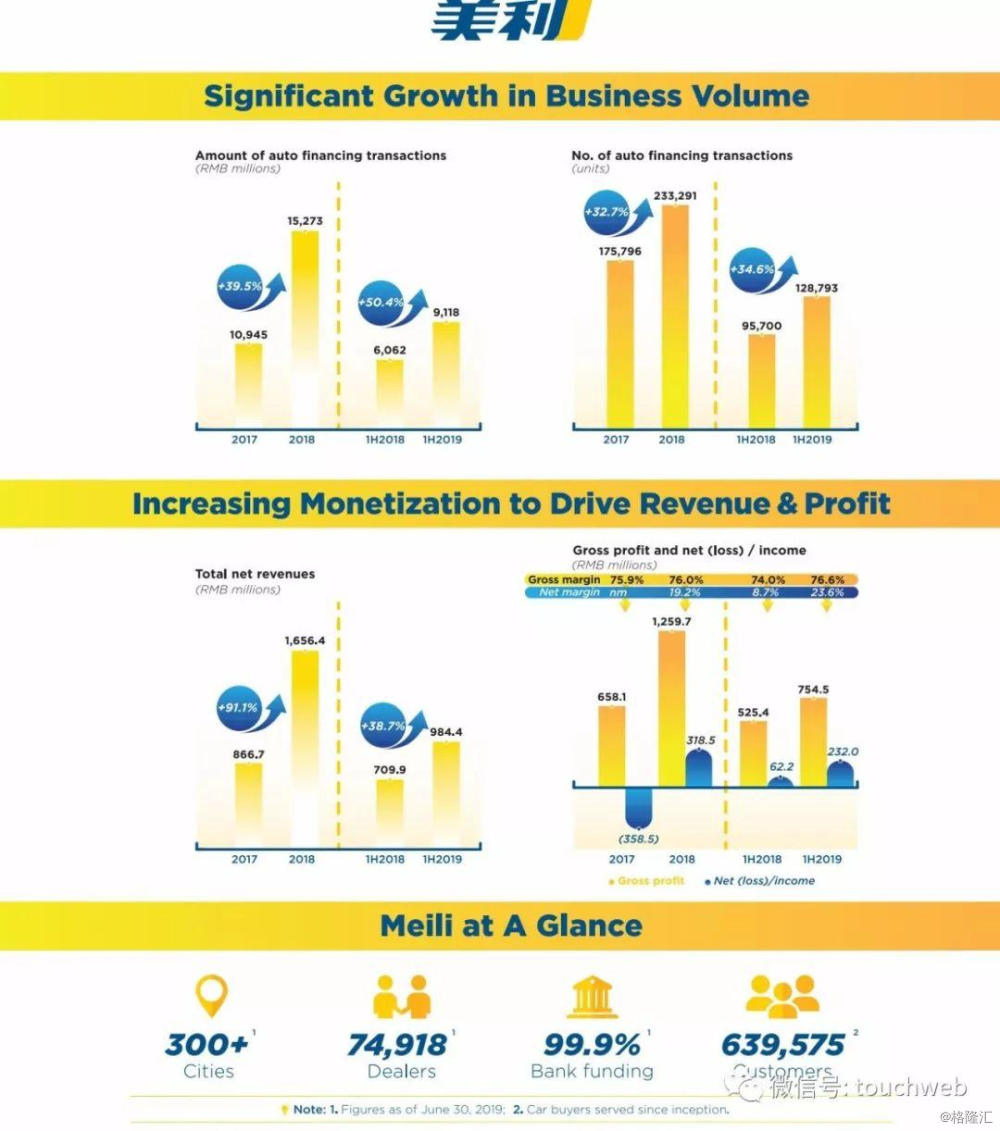

招股书称,美利车金融2017年、2018年营收分别为8.67亿、16.56亿;美利车金融2019年上半年营收9.84亿(约1.43亿美元),上年同期为7.09亿元。

美利车金融2018年净利为3.18亿元(约4639万美元),美利车金融2019年上半年净利为2.31亿元(约3379万美元),上年同期为6219万元。

据介绍,在二手车交易量与消费者对贷款买车需求增加的双重推动下,二手车融资市场预计增长速度将超过新车。中国二手车金融市场刚刚兴起,正处于快速增长阶段。

根据Frost & Sullivan报告,二手车交易量从2013年的350万辆增长至2018年的1,050万辆,年均复合增长率为24.3%。

与此同时,在2008年以后投入使用的车辆可能会被替换并进入二手车市场,将在不久的将来推动二手车市场的发展,预计二手车交易量从2019年到2023年的年均复合增长率为18.1%,2023年的二手车交易量将达到2120万台。

二手车交易额从2013年的2242亿元增长至2018年的7808亿元,年均复合增长率为28.3%。受益于二手车接受度的提高和二手车车龄的降低,预计2023年的交易额将达到18,543亿元。

中国二手车汽车金融的市场规模从2013年的77亿元激增至2018年的1,502亿元,年均复合增长率为81.3%。

随着二手车消费在汽车总消费中所占比例的增加,二手车汽车金融的市场规模将继续增加,预计到2023年将达到7,043亿元。

过去几年中,中国二手车交易的金融渗透率从2016年的13.0%增长至2018年的28.9%,到2023年,二手车交易的金融渗透率预计将进一步扩大至51.7%。同时,对于金融解决方案服务商而言,二手车金融市场也蕴含着巨大的增长潜力。

随着中国人均可支配收入的提高,已有大量的优质消费者有能力通过贷款购买二手车。但由于传统金融机构的销售人员不足,难以覆盖中国分散的经销商网络,并且缺乏行业专业知识、特别是二手车估值能力,这些优质的消费者往往难以从金融机构获得所需服务。

而线下市场仍将是二手车交易的主要渠道。根据Frost & Sullivan报告,约80%的二手车交易在线下进行。

美利车金融则充分融合线下销售团队、行业知识以及基于数据的自有技术,助力优质消费者从金融机构获得汽车贷款。

美利车金融线下销售团队阵容庞大,截至2019年6月30日,大约有4000名销售人员覆盖了超过300个城市约75,000家经销商,遍及中国内地31个省级行政区中的30个。

凭借对经销商业务需求的理解、促成融资交易及提供其他增值服务,美利车金融销售团队与经销商建立了紧密的合作关系。同时,庞大的销售团队也扮演了第一道风控的角色。

同时,美利车金融是中国首批取得金融租赁牌照的独立二手车金融解决方案提供商之一。

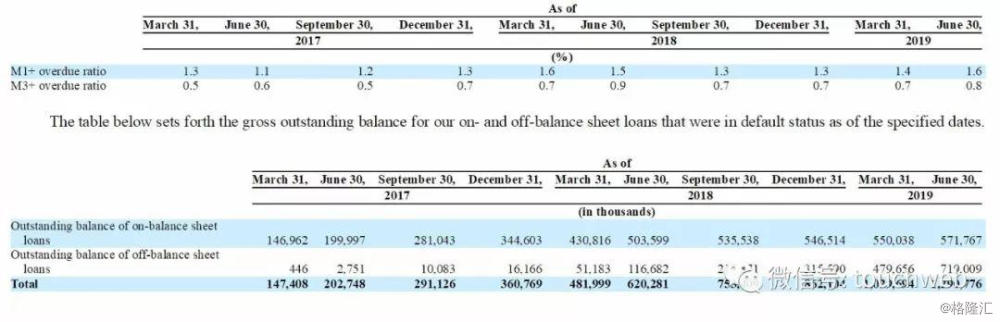

风控表现:M3+逾期率为0.8%

数据驱动技术以及风险评估模型是推动公司业务发展的动力引擎。美利车金融针对客户、二手车辆以及经销商建立了综合风险评估模型。

作为中国首批接入中国人民银行征信中心的、独立二手车融资解决方案提供商之一,美利车金融利用数据挖掘、知识图谱以及机器学习技术,通过分析大数据变量之间的潜在关系,能够对汽车买家的信用风险进行精准评估。

为确保风险模型以及风险政策的有效性,美利车金融还会对系统进行回测,以检验风险评估模型和变量的显著性、稳定性以及准确性。

通过完善的贷前评估、贷后监测以及逾期贷款管理机制,美利车金融得以审慎地扩大公司业务规模。

凭借严格的信用评估流程以及自身的风险管理能力,美利车金融能不断优化风险评估模型,提高新增贷款质量。

截至2019年6月30日,公司M3+逾期率为0.8%。美利车金融汽车融资交易余额为219亿,较2018年12月31日的余额增长18.0%。

美利车金融拥有多元化的机构合作伙伴,包括互联网银行、大型国有银行和股份制银行。通过与信誉良好的金融机构深入合作,这些机构可以向客户提供更高的信贷额度以及更低的利率。

由于只针对机构进行合作,而不与散户投资者合作,与其他消费融资服务平台相比,美利车金融有能力降低合规风险。

近几年来,美利车金融不断拓展与金融机构的合作,共同促成的汽车融资交易额持续攀升,已从2017年的70亿元增长至2018年的145亿元,同比增长106.9%;截至2019年6月30日的六个月的融资交易额达到91亿元,较2018年同期的54亿元增长68.8%。

招股书数据显示,公司于2017年和2018年分别促成175,796单和233,291单汽车融资交易,年增长率为32.7%;2018年上半年和2019年上半年,交易数量分别为95,700单和128,793单,同比增长34.6%。

新希望与挖财是股东

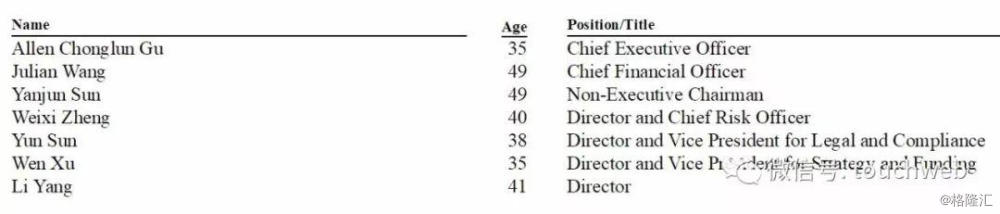

当前,美利车金融CEO为顾崇伦,其曾在中金做海外的衍生品风险管理,2014年-2015年是人人贷CEO,2018年3月出任美利车金融CEO职务。

美利车金融CFO为王俊朗,王俊朗曾先后担任过安居客和汽车之家CFO,2018年加入美利车金融出任CFO职务。

美利车金融首席风控官为郑维熙,其曾担任招商银行信用卡中心风险管理的总经理,2016年10月加盟美利车金融。

顾崇伦在美利车金融今年的媒体开放日交流活动中透露,美利车金融主要业务是在二手车金融赛道上,只做金融,不做交易,跟瓜子、优信最大区别是他们有交易的部分,美利车金融只在金融部分。

美利车金融曾在2018年获得过两次融资,其中,2018年1月,获得由新希望集团领投的9200万美元B轮融资,由新希望集团领投,挖财跟投。

到8月美利车金融又获得B+轮融资,为3788万美元(2.39亿元),由宜信新金融产业投资基金、达泰资本、和聚百川、泰合资本参与投资。

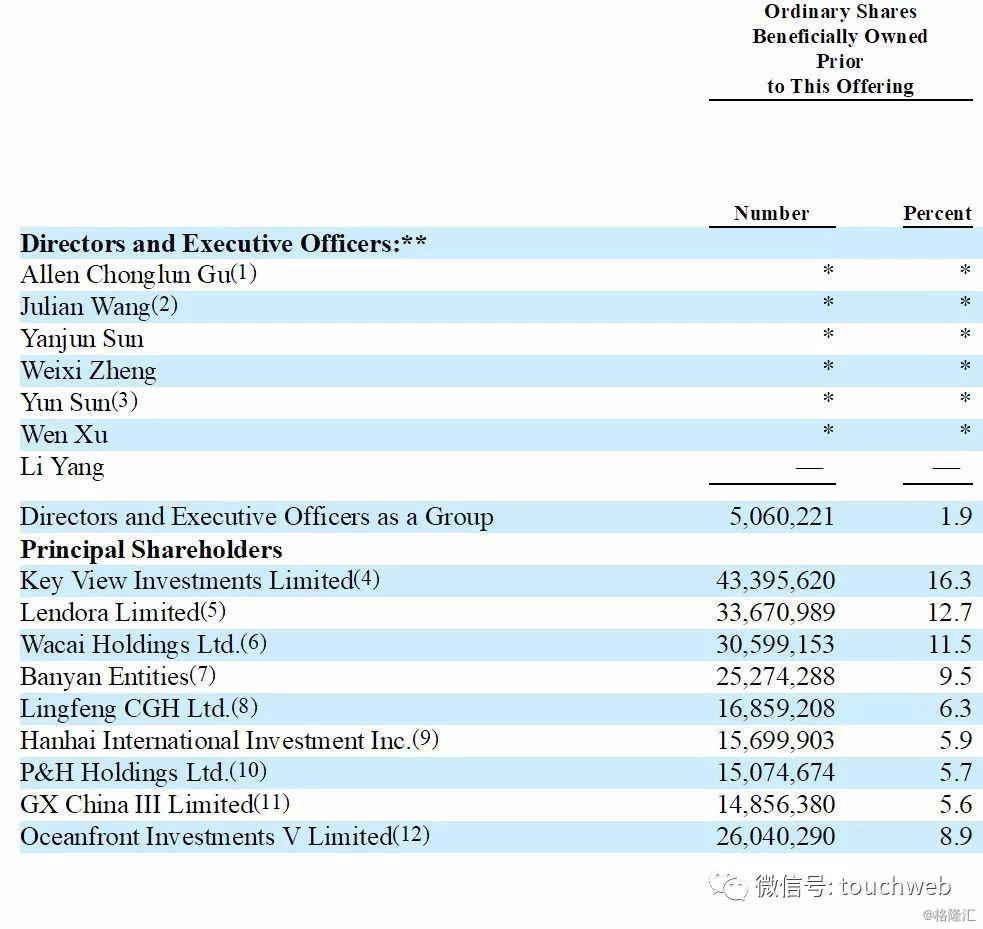

IPO前,Key View Investments Limited持有美利车金融16.3%股权,Lendora Limited持股12.7%,Wacai Holdings Ltd(挖财)持股11.5%;

Banyan Entities持股为9.5%,Lingfeng CGH Ltd.持股为6.3%,Hanhai International Investment Inc.持股为5.9%;

P&H Holdings Ltd.持股为5.7%,GX China III Limited持股为5.6%,Oceanfront Investments V Limited持股为8.9%。