下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创固收周冠南、梁伟超

来源:华创债券论坛

正文

流动性,央行公开市场未进行逆回购操作,今日有2500亿逆回购到期;央行公开市场交易公告称“临近月末财政支出增加,可对冲央行逆回购到期等因素的影响”;财政存款下达补充短期流动性,总体流动性边际宽松,关注明日是否有TMLF落地。

资金面,资金价格边际继续分化。早盘资金情绪指数44,非银资金情绪指数46,下午资金情绪边际回落至42,总体维持相对宽松的状态;隔夜资金加权在2.38%,7D资金价格加权在2.68%,隔夜资金价格较上一交易日边际再次回落,回落幅度达到10BP,7D资金价格较上一交易日边际小幅上行;流动性总体充裕的情况下,预计隔夜资金价格或再次回落。

活跃券方面,收益率大幅上行。国债期货全天窄幅波动小幅收跌,10年期主力合约跌0.04%,银行间现券收益率尾盘显著上行,10年期国开活跃券190210收益率上行2.72bp报3.7775%,全天成交460笔,10年期国债活跃券190006收益率上行1.25bp报3.3%。国债期货全线收跌,10年期主力合约跌0.32%,银行间现券收益率上行4-5bp。10年期国开活跃券190210收益率上行5.04bp报3.7525%,全天成交449笔,10年期国债活跃券190006收益率上行5.75bp报3.29%,全天成交233笔。

尾盘据路透报道,地方专项债可能新增发行,市场情绪再次受到冲击,收益率向上拉升。本周连续两个交易日,长端收益率快速上行调整,调整幅度较大,在猪肉价格上行的通胀预期之下,债市情绪脆弱。目前来看,国债收益率曲线的长端10年期和超长端的30年期调整明显,交易量显著放大,或与交易盘集中止损有关;短端收益率在资金面总体转松后基本维持不变,期限利差显著扩张,表明近期调整主要驱动来自于市场情绪和预期变化,对于货币政策和资金面的预期仍较为平稳;明日关注TMLF操作是否落地,以此为窗口观察央行“降成本”的货币政策操作主线是否发生变动。

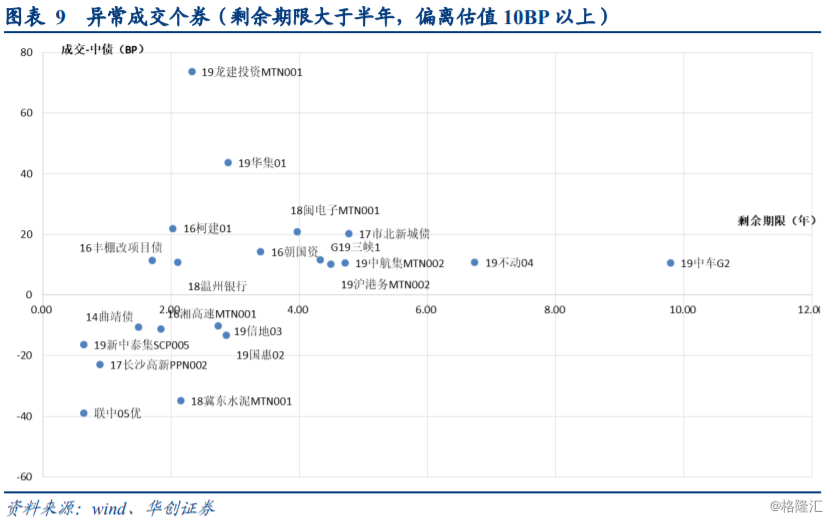

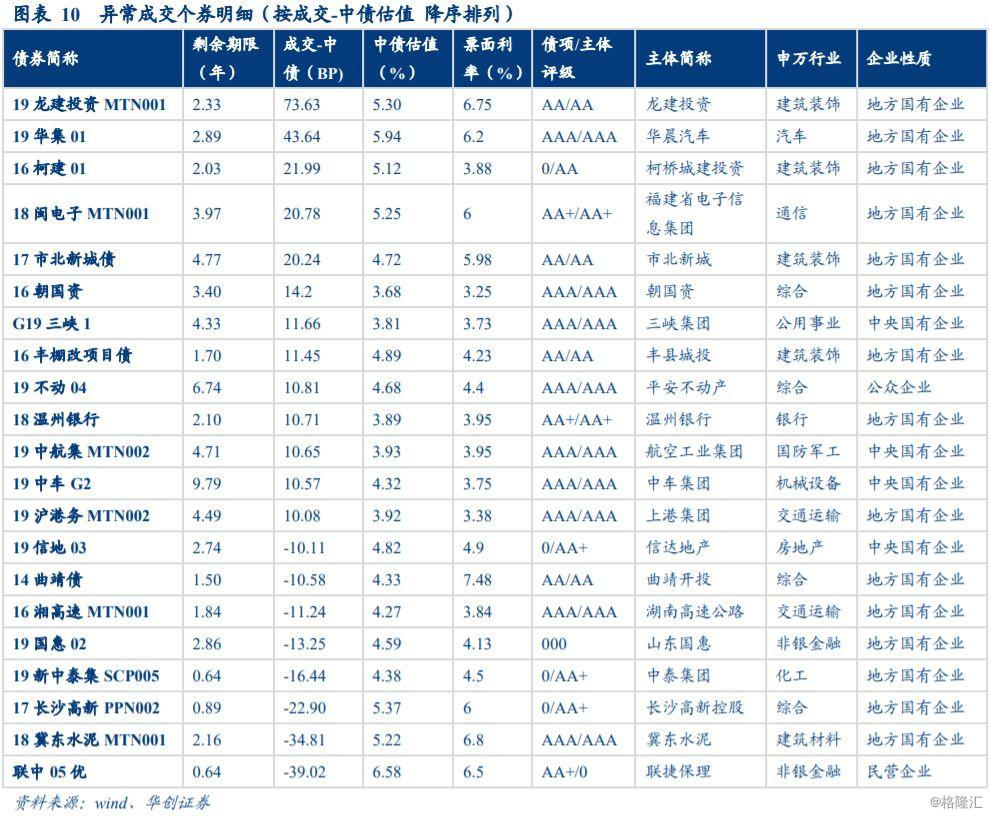

信用方面,中短票收益率上行1-3BP,短期信用利差走阔3BP,中长期信用利差收窄约1-5BP,城投债长期收益率持平,信用利差全线下行3-6BP左右。信用债成交活跃度与上一交易日有所上升,活跃券成交期限更多集中于1-3年。从行业分布来看,异常成交集中在综合、建筑装饰、公共事业等行业,个券高估值数量高于低估值数量,剩余期限在半年以上、成交价偏离估值40BP以上的个券有19龙建投资MTN001、19华集01,分别高于估值74BP、44BP。

风险提示:流动性超预期收紧

一、利率债市场复盘:资金面整体宽松,活跃券收益率小幅上行

(一)资金面:资金面整体宽松,隔夜资金价格下行

(二)利率债:活跃券收益率小幅上行

二、信用债市场复盘:城投债中长期利差全线收窄,成交活跃度与上一交易日有所上升