下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沈娟,陶圣禹

来源:华泰金融研究全新平台

核心观点

1

利润增速持续扩大,“重振国寿”稳步推进

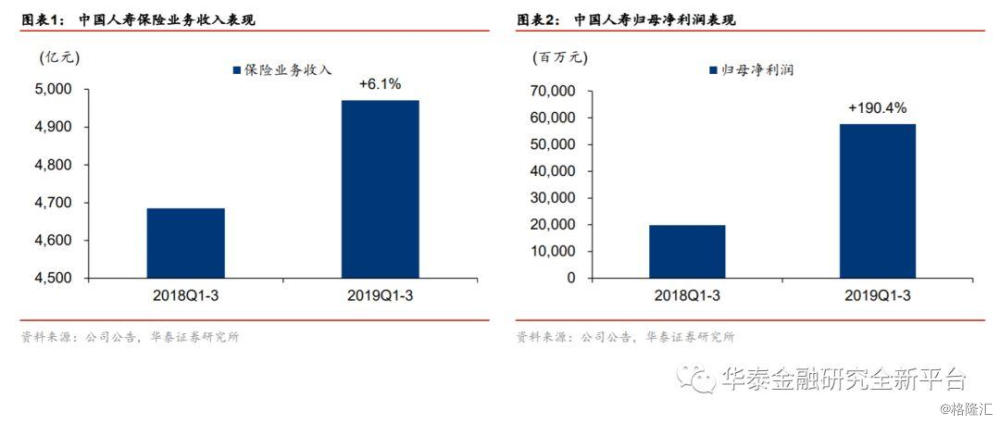

公司2019年前三季度归母净利润577亿元,YoY+190.4%,主要系投资回暖与税改效应共同拉动,增速较中期扩大62pct。保费收入4970亿元,YoY+6.1%,其中Q3保费增速大幅改善,单季实现10.1%正增长(19Q2单季增速为-8.5%)。我们认为在“重振国寿”战略推进下,公司基本面持续稳健向好,根据最新业绩向上调整盈利预测,预计2019-21年EPS分别为2.10/2.46/3.07元,较前期增幅约30%-40%,维持“买入”评级。

2

产品结构持续改善,新单提振促NBV稳健增长

1-9月总新单实现1622亿元,YoY+6.5%,19Q3单季增速达27.6%,环比二季度-13%的表现显著改善。其中首年期交991亿元,YoY+4.7%,其中19Q3单季增速高达23.5%,较19Q2增速(-20%)大幅改善,推动首年期交占长险首年提升8.45pct至98.07%。期限与产品结构也显著优化,十年期占首年期交增长16pct至51%,负债端久期持续拉长;特定保障型产品占首年期交提升8.79pct。NBV维持稳健增长,但增速较中期收窄2.3pct至20.4%,我们认为在总新单边际改善的背景下,Margin呈现小幅下滑趋势。业务品质持续改善,退保率同比下滑2.8pct至1.67%。

3

销售人力良性发展,惯性效应下产能释放空间可观

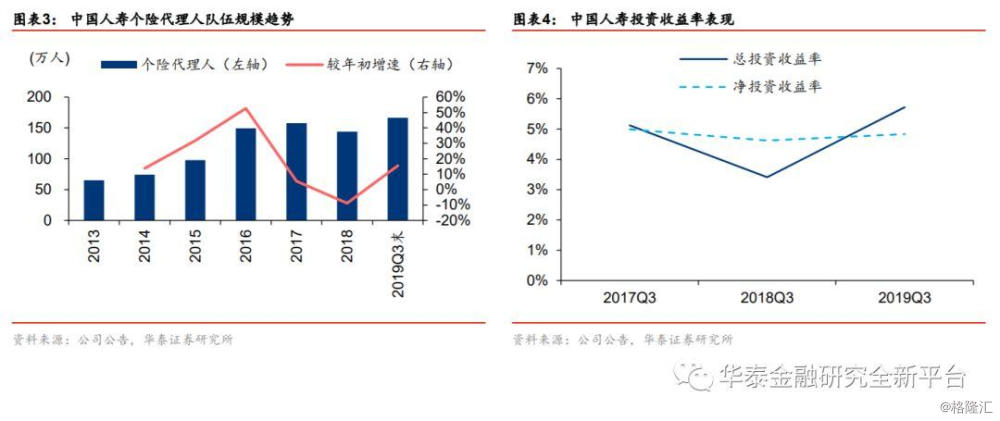

在新单销售乐观的环境下,代理人自然增员节奏加速,9月末个险营销员规模达166.3万人,较6月末增长5.7%,较年初增速扩大至15.6%。公司降低趸交业务KPI考核权重,更加注重期限结构转型,代理人在价值指引下产能逐步抬升,月均有效销售人力同比提升37.4%,月均销售特定保障险产品人力同比提升49.2%。我们认为高质量人力储备对于明年开门红有望产生积极催化效应,惯性效应下产能释放空间可观。

4

投资收益大幅增长,已率先启动开门红

公司在“鼎新工程”推进下,不断推进投资管理体系市场化改革,通过灵活资产配置实现投资收益大幅提升,前三季度总投资收益率与净投资收益率分别同比提升2.31pct和0.21pct至5.72%和4.83%,投资表现超出预期。公司也已启动2020年开门红,鑫享至尊产品已实现300余亿元新单销售,已超去年同档产品并计划进一步扩大规模,对应万能账户的结算利率的同比提升进一步增强了产品竞争力。

5

税改新规助推长远发展,维持“买入”评级

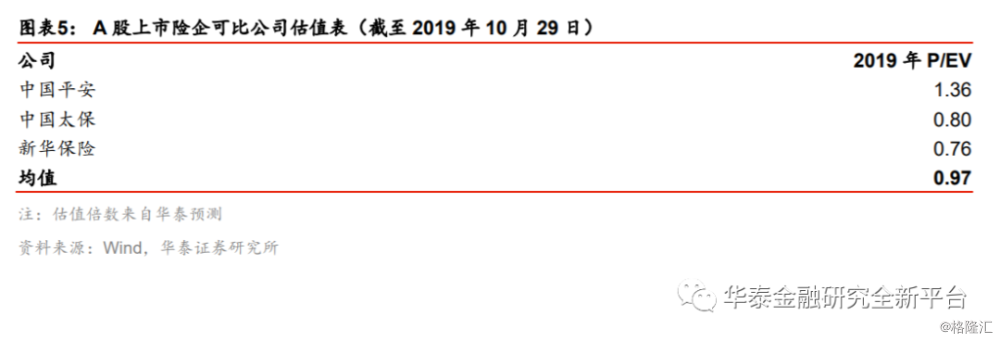

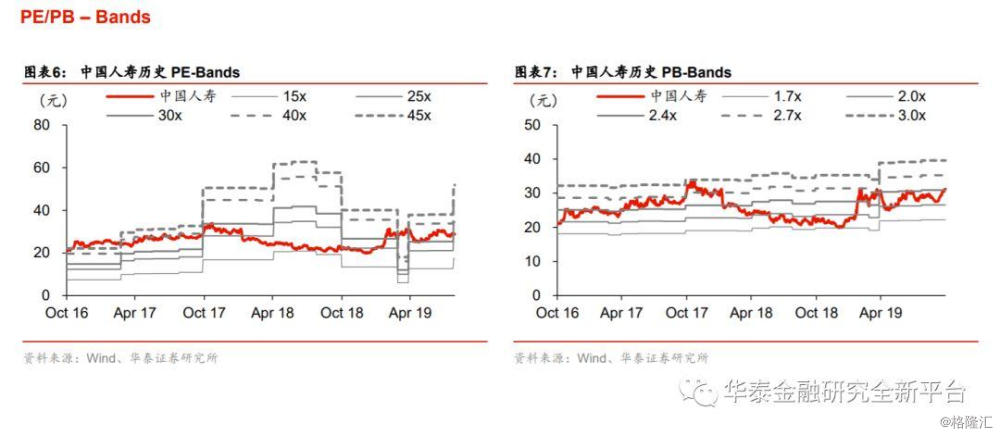

税改新规对公司利好持续释放,前三季度有效税率仅为6%的低位水平,利于公司费用投入与业务发展。根据最新业绩调整盈利预测,预计2019-21年EVPS分别为32.61元、37.85元和43.94元(前值分别为33.10元、38.12元和43.86元)。对应P/EV为0.95x、0.82x和0.70x。可比公司平均估值为0.97x,考虑到公司“重振国寿”战略清晰,我们给予2019年1.1-1.2xP/EV,目标价格区间35.87~39.13元,维持“买入”评级。

风险提示:保障险业务推进力度不及预期,利率下行带来潜在的利差损风险,权益市场波动导致投资收益增长的不确定性。