下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,专注于自身免疫性疾病和慢性病的生物制药公司中国抗体已过聆讯,中金公司与东方证券国际为其联席保荐人,值得注意的是,这也是香港首家本土生物制药公司。

云南白药首秀基石投资者,拟认购3.5亿元

“基石投资”是指企业IPO时在公募之前引入的行业投资者,类似于内地的机构投资者或者产业基因,为港交所特有,从2005年开始试行。

截至目前,如果加上中国抗体,已经有12家创新药企登录港交所,除了华领医药并未公开基石投资者外,其他11家企业均有基石投资者参与IPO前募资。

从此前上市的公司来看,基石投资者的身份也在发生变化,已经从早年的PE/VC机构,开始转变为同业机构的投资盛宴。例如,新加坡政府投资公司(GIC)参与歌礼制药,百济神州,翰森制药公司的基石投资,而随后的迈博药业,复宏汉霖,亚盛医药则获得传统Pharma的青睐,分别获得三生制药,舒泰神,中国生物制药的基石投资。

而此即将上市的中国抗体,已获得云南白药基石投资。根据公告显示,云南白药将计划使用自有资金5000万美元(约合3.5亿人民币),以基石投资者身份参与中国抗体的认购,并拥有6个月的禁售期。

值得注意的是,这是云南白药首次参与基石投资,老牌上市药企牵手创新药后起之秀,将会具有协同效应。一方面,此举将有利于云南白药在单抗领域乃至创新药领域的大门,促进公司整体战略目标,加速公司国际化进程;另一方面,云南白药强大的销售团队,配合中国抗体自建商业化团队,将通过现成销售渠道迅速打开市场,获取市场份额,将为中国抗体之后的商业化带来积极影响。

专克“免疫领域”

从传统药企的角度来看,想要跟上中国药企转型之路,持续创新必不可少,所走的路要么投入大量时间精力去研发,重新组建团队,成本高,成功几率低,要么就选择现成的Biotech企业,入股合作,强强联合,云南白药选择了后者。

而在选择哪家企业时,纵观现在Biotech企业,无论是领域和赛道,都存在差异化,如何能够在一众生物科技类企业中表现出众,自身产品强便是硬道理。

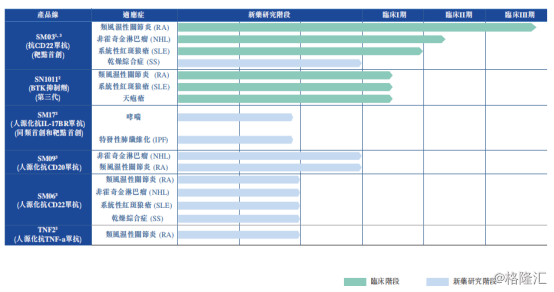

中国抗体的在研管线囊括了整个免疫领域,均为创新药物,包括已经到达临床III期研发的SM03在内的两项用于治疗多种自身免疫性疾病的在研药物以及四项处于新药研究阶段的在研药物,目标在于治疗类风湿性关节炎(RA),系统性红斑狼疮(SLE),哮喘,干燥综合症(SS),天疱疮以及其他免疫性疾病。

图表一:产品管线

数据来源:公司公告,格隆汇整理

细看产品管线,其中中国抗体核心产品SM03有望成为全球首例针对类风湿关节炎的抗CD22单抗药物,能够有效抑制类风湿性关节炎,系统性红斑狼疮,以及干燥综合症(SS)等自身免疫疾病,与其他参照物单抗药物相比,亲和力高近10倍,具有良好的耐受性。

SM03有望成为全球首例针对类风湿关节炎的抗CD22单抗药物,其本质为一种重组免疫球蛋白IgG1单克隆抗体,能够选择性的靶向及结合B细胞受体(BCR)的联合受体CD22。CD22是在成熟的记忆B细胞上发现的细胞表面抗原,故而能够因B细胞失调导致的自身免疫疾病(如类风湿性关节炎及血液恶性肿瘤)时,以CD22为靶点进行治疗。

根据公司数据统计显示,全球类风湿性关节炎治疗市场2018年为628亿美元,而中国则达到115亿元,预计至2030年将达到833亿元。

目前SM03药物在中国处于适应症为类风湿性关节炎的临床III期试验,并预计2019年年底完成患者招募工作;适应症为系统性红斑狼疮及非霍奇金氏淋巴瘤已完成I期试验;而适应症为干燥综合征的正处于研究阶段。

第三代BTK抑制剂SN1011,是中国抗体另一款在治疗自身免疫性疾病的创新药。

中国抗体的产品SN1011为第三代可逆共价BTK抑制剂,其设计在治疗类风湿性关节炎,天皰疮以及系统性红斑狼疮。相较于传统BTK抑制剂,SN1011在BTK活性抑制方面显示出较高的亲和性及选择性,避免对BTK过长抑制而导致的不良副作用及毒性。此外,SN1011能够通过合理的药物结构设计,对结构类似的非BTK酪氨酸激酶展现出极低或者没有交叉反应性,从而赋予该分子对BTK的高选择性,这也大大降低了药物毒害性的可能性。

目前SN1011在澳洲处于临床I期试验,预计于2019年底前完成。同时,中国抗体正计划向国家药品监督管理局提交新药临床研究申请(IND),以在中国启动SN1011的临床试验。

针对过敏性哮喘上,中国抗体的在研产品SM17为首款针对IL-17BR的标靶抗体,能够对应多种适应症。

中国的哮喘患者数量增长速度高于全球增长速度。根据公司公告数据显示,中国2018年哮喘患者数量达到2380万人,预计2030年将增加至2780万人。

中国抗体的SM17有望成为首款针对IL-17BR的单抗,对应多种适应症,其中包括哮喘以及IPF(特发性肺纤维化)。SM17母源抗体可以显著减少气道中性白细胞增多,抑制鼻病毒家居哮喘模型中的气道嗜酸性粒细胞和淋巴细胞反应。这种独特的机制,可以让其靶向免疫系统中完全不同的细胞分子,为患者提供一个非竞争性,互为补充的治疗方案组合。

目前SM17正在通过全方位平台生成及收集数据,准备提交IND,预计2021年一季度进入临床I期试验。

梁瑞安博士领衔,香港本土生物科技第一股

除了产品管线全面覆盖自身免疫疾病这一特点外,中国抗体也是首家从香港本地走出来的生物科技类公司,这与其创始团队密不可分。

从最新招股书中显示,首席执行官是公司创始人梁瑞安博士,曾为香港生物科技研究院院长,现任联交所生物科技咨询小组成员,主要负责制定整体战略方向,监控科学及临床试验及公司的整体运营。梁博士在分子免疫学及治疗单克隆抗体领域拥有近30年经验,是全球首位引入,发展及实现功能性人源化概念的科学家,也是首位成功发展人源化抗CD22单克隆抗体的科学家。

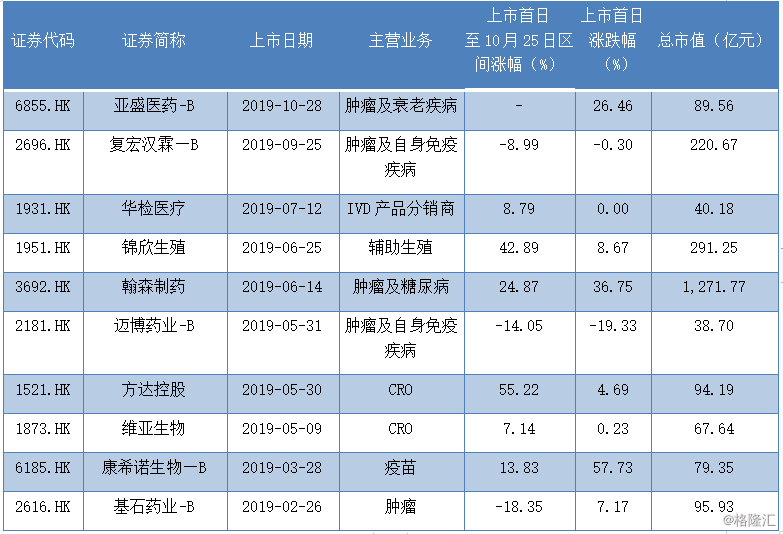

从今年在港股上市的医疗健康类上市情况来看,无论是数量上还是行情走势上都表现靓丽。其中,今年上市的10家公司上市首日平均涨幅12.21%,上市首日至上周末的区间涨幅为12.38%。随着政策性鼓励创新研发,资本市场对于医药板块的关注,也趋向回暖反弹。根据WIND数据统计显示,截至2019年10月25日收盘,医药CS港股通自今年起的区间涨幅为21.59%,远超于恒生指数区间涨幅7.11%。

图表二:今年医疗健康上市情况

数据来源:WIND,格隆汇整理,数据截至2019年10月28日午间收盘

小结

人体拥有了免疫系统,才会抵抗外界病毒,使自身变得强大。而当自身的免疫系统变得“敌友不分”之时,自身免疫性疾病就需要使用药物控制。中国抗体作为创新药的新秀,选择在自身免疫性疾病进行全面布局。创始人梁博士负责研发创新,又身处联交所生物科技咨询小组,懂做药,懂审批,如今又与云南白药联手布局销售卖药,拥有东道主身份的中国抗体,静待上市后一展风采。