下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

雷蛇(1337.HK),先前屡屡传出回购消息,而公司股价也进入了平稳期,年初至今升幅达45%有多。雷蛇较为独特和突出的,是除了涉及硬件业务外,也有软件及服务业务。

*截至2019年10月24日

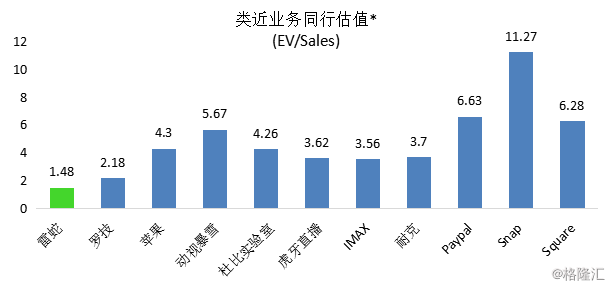

雷蛇的股价受香港股市及香港科技股的市场情绪影响,并且市场缺乏对全球科技企业与中国科技股的相对分析,导致投资者未能寻找可对比同行估值作参考。

对比类近业务同行估值来看,目前雷蛇的估值明显到达行业及自身低估区间。与美国全球科技企业比较,按照企业价值相对销售比率计算,雷蛇目前价格明显被低估。此外,公司目前现金及现金等价物一共约5.3亿美元,接近41.3亿港币,对比目前137亿港元市值,公司具备较高内在价值未被释放。

所以,雷蛇的底部是否到来,是目前许多投资者关注点之一。下面来一探究竟。

一.

“玩家”生态的护城河

雷蛇(Razer)创立于2005年,在全球各地拥有18个办事处,在美国、欧洲和中国被誉为领先的游戏及电竞品牌,并已在香港联合交易所主板上市。Razer三头蛇商标在全球游戏和电竞社区中是广为人知的标志之一。Razer的粉丝遍布于各大洲,公司已经设计及打造了大规模的、针对玩家的硬件、软件和服务生态系统。

“For Gamers,By Gamers”(始于玩家,赋予玩家)是雷蛇的企业座右铭,公司创始人及CEO陈民亮也时常将这句话挂在嘴边。

一直以来,雷蛇也被市场誉为游戏界的“苹果”,品牌定位高端,而且累积了一群忠诚度极高的用户,有些“铁粉”甚至会把雷蛇的logo 刺青在身上,成为业界的话题之一。

对比苹果与其他互联网企业,我们可以看到一个明显的差异:

众多互联网公司是公司的策略是低价卖手机,利用端口吸引流量,再高价卖服务和软件;而苹果则先用高价格门槛筛选,随后提供免费的优质服务和体验。

众所周知,游戏市场行业增长持续强劲。有研究指出,在2019年,全球游戏市场超过1500亿美元,并有多达25亿活跃用家。另外,电竞市场增长迅猛,预计到2022年,电竞收益达到18亿美元。作为“全球领先的玩家生活潮流品牌”,面对这个深而广的市场,雷蛇的打法与苹果类似的是,打造“雷蛇游戏生态系统”,在硬件方面,定位在“高端品牌”的极致追求,针对消费能力较高的用户,高端硬件以品牌优质服务体验取胜。

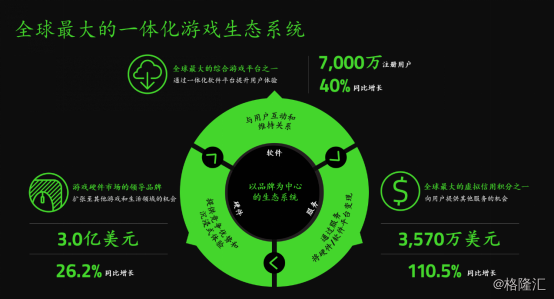

另外,在针对这个庞大活跃游戏玩家市场(TAM)方面,雷蛇用了软件及服务业务切入,以“小微金额”消费的方法变现。但与苹果不同的是,除了自己的软件服务外,雷蛇采取开放平台策略,与不同第三方品牌合作,让更多用户成为雷蛇生态系统里面的一部分,继续以多元化布局为”玩家“提供最优质的体验,从而挖掘更多商业化的机会。截至2019年6月30日,雷蛇的总注册账户有7,000万个,同比增长40%。

近年,不管是国际市场还是中国市场,互联网的流量红利都接近尾声。在过去流量粗放增长的时代,企业重心在于不断的吸引用户。而在互联网的下半场,如何留住客户成为了企业竞争力所在,而产品、软件和服务便是根基。

与苹果相似,最终,雷蛇消费者不是产品的消费者,而是其价值观的消费者。这导致雷蛇的”玩家“用户对公司产品有极大的粘性,这将在垂直领域中具备长期竞争力。从业绩数据来看,雷蛇产品、软件及服务形成的“飞轮效应”明显,正推动公司业务快速发展。

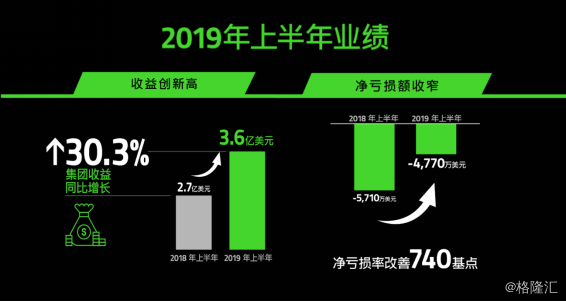

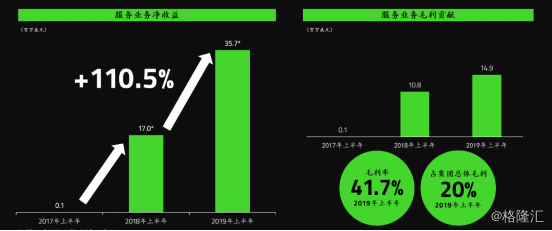

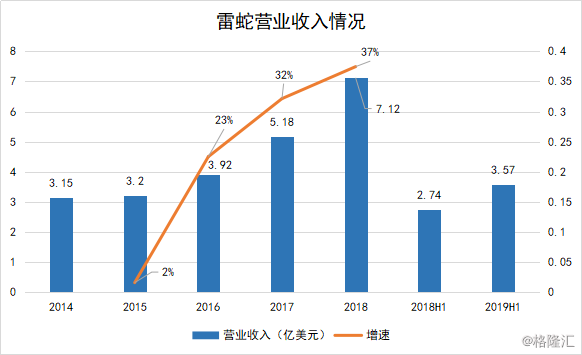

凭借独特的“游戏生态系统”,雷蛇近年的市场规模得以不断扩张。截至2019年6月30日,雷蛇收入约3.6亿美元,同比增长30%;高利润服务业务同比增长110.5%至$3,570万美元,对集团毛利的贡献接近20%;净亏损率显著改善740个基点至13.4%;净亏损额收窄至 4,770万美元。在2015-2018年,雷蛇收入3年复合增长率达到31%,一直保持较为稳定的增长。

那么下面也来具体看看,公司近年基本面的情况。

二.

电脑系统及服务业务释放增长动力

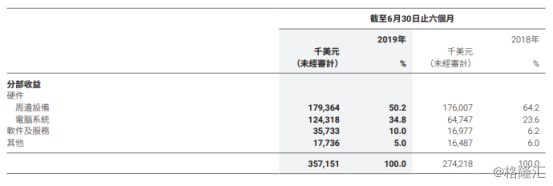

而从公司收入结构方面可了解到,公司的业务收入可分为三个板块:

1.硬件收入,只包含周边设备和电脑系统。其中周边设备为鼠标、键盘、音频设备及鼠标垫,而电脑系统主要是手提电脑;

2.软件和服务收入,其中Razer Gold虚拟信用积分是主要收入来源。

3.其他收入,主要是雷蛇手机业务及THX业务带来的收入。

而其中主要产生收入的是硬件和Razer Gold虚拟信用几分服务。其中,硬件业务收入占比为85%,而近年刚起步、毛利率较高的软件及服务收入占比已上升到10%。

那么当下雷蛇发展的现状是如何呢?

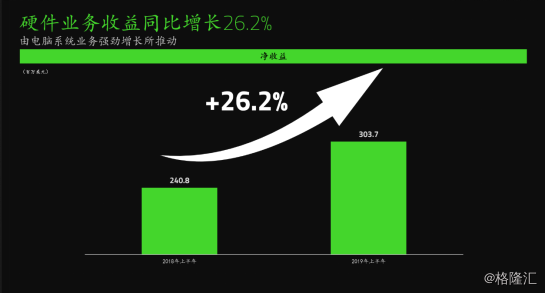

1.硬件业务方面,从整体业务增长情况来看,公司释放出远优于同行的长期竞争力,这一块业务一直是雷蛇发展的“压舱石”。截至2019年6月30日,公司硬件业务中期收入为3.04亿美元,同比增长26.2%。

从行业因素来看,近年,《绝地求生》、《堡垒之夜》等现象级游戏,带动了“大逃杀”及FPS类游戏的崛起,而这类游戏对电脑及周边设备的配置要求较高,这为硬件市场带来一轮强劲需求,而“潮牌”雷蛇无疑是受益者之一。

此外,深耕研发多年打造的笔记本电脑产品线也爆发出十足的潜力。在同行规模都在萎缩的“大环境”里,雷蛇的笔记本市场份额录得强劲增长。

2.软件及服务业务中,这部分业务增速惊人,潜力十足。2019年上半年,收益按年增长110.5%至35.7百万美元,毛利率为41.7%,未来预计毛利率持续稳定在40%以上。软件及服务业务较高的毛利水平也推动公司的盈利能力持续提升。

业务主要增长来源为Razer Gold虚拟信用积分服务。Razer Gold虚拟信用积分为全球最大的游戏及电子娱乐虚拟信用积分平台之一。截至2019年6月30日,该平台拥有超过1900万个钱包,按年增加90%,让玩家可以随时玩超过600家发行商推出的逾2500款出色游戏。

在游戏支付服务的基础上,雷蛇推出了Razer Fintech金融业务,意在进军拥有2.13亿年轻人的东南亚市场。目前,Razer Fintech已成为东南亚最大的O2O(在线对线下)电子支付网络之一。

该业务分为两个部分:a.为企业提供的线上线下支付解决方案;b.为客户提供的线上支付平台。

Razer Fintech于2019年上半年表现强劲,付款总值超过8.28亿美元(于截至2018年12月31日止年度为14亿美元)。

Razer Pay电子钱包于2018年推出,并以马来西亚作为试点,业务迅速增长,截至2019年6月30日,总注册账户数为约100万个。Razer Pay于2019年2月推出革新版应用程序,自发布革新版应用程序以来,业务表现强劲,每月付款总值增长约1500%,每月平均交易量亦增长约540%。

总体而言,短期来看,雷蛇的“三头马车” – 硬件、软件及服务业务将为雷蛇的增长提供动力。

三.

估值重估的“催化剂”:布局与盈利

“春江水暖鸭先知”,如果把公司比作一个“黑匣子”,投资者在外头,管理层在内头,管理层的回购动作是投资者不可忽略的信号。雷蛇的股价回归平稳,投资者不禁思考,公司的估值是否开始具备增长前景。

雷蛇的估值重估需要“催化剂”,市场需要公司提供一份答卷,回答两个问题:1.游戏硬件市场竞争越发激烈,雷蛇切入的赛道能否形成新增长点;2.公司何时盈利。

第一个问题,其实是关于“开源”。对此,雷蛇提供的答卷市场是较为满意的。先从收入规模上看,公司2019年以来仍能保持30%的增长,业绩已远优于同行。

而从实际赛道上看,除了主要业务 – 硬件,软件及服务业务各有良好的增长潜力以外,公司的支付业务、手机游戏、云游戏及电竞对雷蛇未来业绩的推动是可预见的。

对于未来,公司布局的赛道是具备前景的,且以公司的“生态”优势,公司有实力在新领域取得一定的市场地位。目前,公司具备长远前景的布局有四个赛道:

1.金融科技:利用公司品牌,年轻一代及千禧世代用户群及Razer Gold 虚拟信用积分的基础,2019年以来Razer Fintech业务布局迎来持续突破,这一赛道的布局成功为公司成长打开新的局面。

于2019年6月雷蛇与Visa宣布建立合作伙伴关系。根据这项合作伙伴关系,Razer Fintech及Visa计划透过小程序结合Razer Pay,推出雷蛇品牌旗下独家Visa预付支付解决方案,这项计划将增强Razer Pay的东南亚顶尖电子钱包平台优势。

这项解决方案将让Razer Pay用户可在全球超过5,400万个商户地点以Visa付款。公司预计于未来数月,在多个东南亚国家积极循序渐进地推行此解决方案,继而在全球拓展业务。

另外,随着世界各地开放银行业,包括发出虚拟银行牌照,而年轻一代及千禧世代这个群体成为全球就业人口的主要组成部分,Razer Fintech 也作出布局,其中,于今年9-10月,先后委任林祥源、许文辉先生为顾问委员会成员。两位顾问在国际金融市场具有较高行业地位,Razer Fintech 有望借助两人丰富的经验及强大的人际网络,开展下一阶段的增长,包括通过虚拟银行解决方案,将其电子支付平台拓展至更广泛的金融服务领域。

2. 手机硬件及软件业务。年初,公司宣布了手机游戏策略的革新计划,如游戏硬件方面,鉴于5G时代来临,雷蛇未来将扩大5G手游控制器等手机游戏配件系列,以提升玩家的表现及用户体验。

游戏软件方面,Razer Cortex雷游手机版应用程序可支援以Android7.1+运作的所有装置。它是手机游戏推介程序,于2019年上半年,在应用程序安装、每月游戏安装及每月Paid-to-Play游戏环节的次数等范畴的指标在吸纳用户及用户活跃度方面表现稳健。在这些环节中,用户获得Razer Silver忠诚积分奖励,提升用户对此应用程序的忠诚度。

游戏服务方面,Razer Gold虚拟信用积分在帮助内容公司变现收益方面发挥强大的关键作用。例如,Razer Gold虚拟信用积分早前将NetEase Games列为平台合作伙伴,为NetEase Games游戏提供全新付费渠道。Razer Gold 虚拟信用积分计划透过不同地区及全球AAA级内容目录的扩展,进一步加快扩大Razer Gold虚拟信用积分的采纳度。

3. 云游戏:2019年上半年,腾讯云与雷蛇发表联合声明称,将在年底前发布与腾讯云在线服务兼容的游戏硬件。雷蛇将通过把其全球用户网络与腾讯的云游戏相关联,帮助腾讯云在海外实现扩张。

雷蛇预计在今年年底便推出匹配腾讯游戏解决方案标准的游戏输入设备。简单而言,与腾讯在云游戏上合作,雷蛇获得的好处有:a.提前布局云游戏,利用自身硬件及软件优势抢占用户与市场;b.借助腾讯进一步打入中国市场,带动各个业务的规模提升;c.借力腾讯电竞资源,推动公司电竞业务的发展。

4. 电竞:雷蛇支持超过18支电竞团队在美国、欧洲及亚太区(包括中国)的各大电竞项目中竞赛,虽然这部分业务在业绩中并未显现,但作为全球领先电竞品牌之一的雷蛇,其在近年来积极参与到电竞生态链及产业链的培育和创建中来,符合公司“始于玩家 赋予玩家”的业务价值思考和定位,势必有利于公司继续扩大公司行业影响力,持续吸引玩家的关注,截至2019年7月,雷蛇在社交平台上已经拥有超过230万追踪人数的社群,雷蛇已成为全球快速增长的玩家及年轻一代的首选的电竞合作品牌。

雷蛇已经成为2019年东亚运动会的电竞合作伙伴,并与菲律宾东南亚运动会组委会展开紧密合作,共同促成此历史性活动,值得一提的是,雷蛇也成为了东南亚多个国家包括印尼、马来西亚、菲律宾、新加坡及泰国国家队的官方指定的电竞合作伙伴。

电竞行业近年来增长巨大,业内及众多独立咨询机构预测,全球电竞收入规模将在2022年前达18亿美元,雷蛇是全球为数不多的、能赶上日渐跻身于主流行业的电竞行业快速发展阶段的优秀公司,拥有为玩家及年轻一代而量身定做的、围绕游戏及电竞而设的独特生态系统,因而身处行业发展趋势的“潮头浪尖”,并成为全球领先的生活潮流品牌及游戏电竞的消费电子品牌,以及参与此行业中来的首选合作伙伴。

由此可见,雷蛇一直保持对“玩家”需求的敏锐把握,较为精准的切入具有前景的赛道,但同时也要看第二个问题,公司的盈利问题,即财务管理。

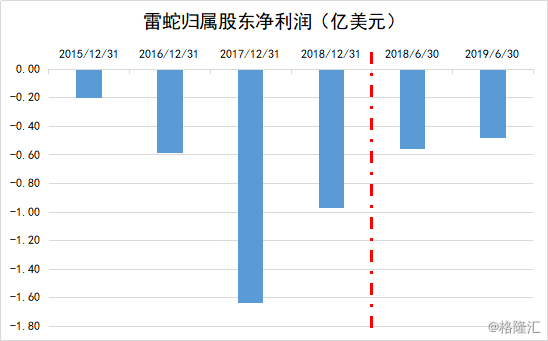

从利润端看,截至2019年中期,公司归母净亏损为0.47亿美元,同比缩小16.5%。

从运营效率上看, 虽然总体毛利率会因为手提电脑业务的比重增加而有所影响,但是各业务的毛利水平也在健康状态。而目前公司要实现盈利,提升财务效率至关重要。

从数据上看,由于雷蛇的营业额持续高速增长,公司在管控费用管理也做得严谨,因此公司的经营效率得到快速提升,正不断释放出利润空间。另外,由于公司没有负债,因此公司每年的财务费用极少。截至2019年6月30日,公司调整后三费占收入比重从2018年同期的40.4%下降至2019年中期的30.5%,其中销售费率出现明显下降。

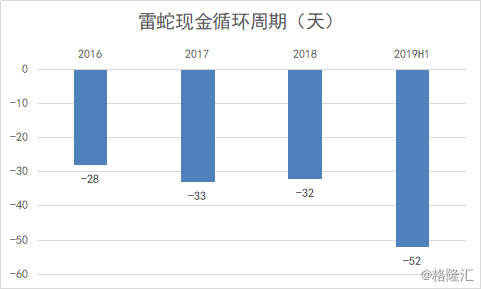

值得注意的是,公司现金循环周期指标远远超越同行。现金循环周期是企业在经营中从付出现金到收到现金所需的平均时间。现金循环周期决定企业资金使用效率。截至2019年中期,雷蛇现金循环周期已达到-52天,其中原因为:公司在业内拥有较高话语权,使得公司具备较低的库存周转周期和应收账款回收周期,但较高的应付账款付款周期。

对比同行罗技,截至2018年年底,雷蛇的现金循环周期为-32天,而罗技现金循环周期则为接近+43天。显然雷蛇具备了优于同行的运营能力。

截至2019年6月30日,雷蛇账面现金5.29亿美元。可见,公司内部具备较优的周转能力和运营效率,利润的释放空间正逐步扩大。未来,充裕的现金让公司有足够的空间布局不同领域,巩固自身“游戏生态”的“护城河”。

结尾

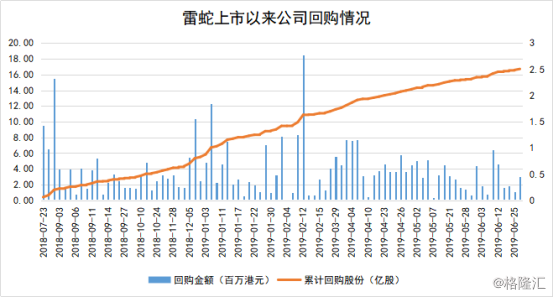

雷蛇公司从2018年7月开始进行持续回购,一直持续至2019年6月份。回购股份数量上,公司共累计回购2.5亿股,占总股本股数2.8%。此轮持续回购,平均的回购均价为1.5港元每股。可见当下雷蛇股价受到较强支撑,底部信号逐步显现。

在2017年,雷蛇作为“新经济”成员之一赴港上市,此后股价持续低迷。但公司今年股价升幅达45%以上,在业绩表现方面,也为市场带来了信心,同时公司在各业务的布局上的优势也正显现,雷蛇若能持续提高公司之盈利能力,公司估值便能够获得重估,而这有望于未来不久的时间得以实现。

风物长宜放眼量,雷蛇的投资价值释放还需要时间,或许正如陈民亮所言:“游戏市场前景庞大,市场终会给出合理估值”。