下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股骤然变脸。三大指数小幅低开,并一路走低。截止收盘,上证指数下跌0.87%,深证成指下跌0.57%,创业板指数更是下挫超过1%。

盘面上,昨日将近100家区块链涨停的公司,今日被集体绞杀炸板。除此之外,还有一个板块也被重重锤击——机场股。其中,今年以来涨幅超过100%的牛股白云机场开盘不久后跌停,在该股的带动下,上海机场和深圳机场纷纷下挫2.68%、3.29%。

(来源:Wind,“同病相怜”的三大机场股)

三大股均是中国繁忙的华东、华南枢纽,均是相对不错的标的。但是今天,为何会被市场集体抛弃呢?

昨日晚间,白云机场公布前三季度业绩。据披露,公司前三季实现营业收入为58.33亿元,比上年同期增长0.51%;归属于上市公司股东的净利润为5.73亿元,比上年同期减少37.64%。

除白云机场外,另一机场股深圳机场前三季业绩增速也呈下滑态势。10月24日晚,深圳机场发布2019年三季度报告显示,公司前三季实现营业收入28.1亿元,同比增长5.5%;实现归母净利润4.8亿元,同比减少16.68%。

两大机场业绩均不及市场预期,市场开始YY说上海机场是不是业绩也会疲软?我想是的。其实,上海机场从8月底见历史最高位,股价已经累计下挫超过15%。

刚好,上海机场今日盘后发布了最新财报,我们将去一探究竟,看一看主流市场有没有大的预判偏差。

一、前三季度表现几何?

据披露,上海机场前三季度营收为82.08亿元,同比增长18.95%,归母净利润为39.94亿元,同比增长27.19%。而相对应的是,一季度和上半年,营收分别同比增长21.64%、21.11%,归母净利润分别同比增长36.67%、33.54%。这说明三季度增速没有上半年来得快。

具体来看,三季度营收为27.53亿元,同比仅仅增长了14.9%;归母净利润为12.95亿元,同比仅仅增长15.72%。从季度边际上看,上海机场的业绩下滑较快,明日股价将承压。

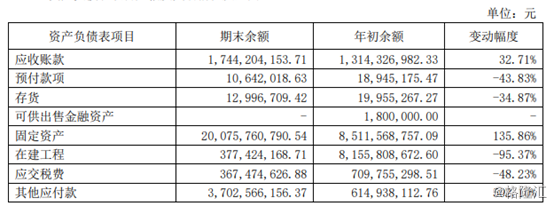

另外,三季度末,上海机场应收账款为17.44亿元,同比提升20.69%,较年初提升32.71%。存货1299.67万元,同比下滑34.87%。

(来源:上海机场三季报)

特别注意的是,上海机场固定资产三季度末为200.75亿元,较年初大幅提升至135.86%。而住建工程从年中的93.49亿元锐减至3.77亿元,较年初大幅缩减95.37%。

固定资产的大幅提升,在建工程的大幅减少,主要源于浦东机场三期扩建主体工程、飞行区下穿通道及 5 号机坪工程由在 建工程转入固定资产。

接下来,上海机场增加的百亿固定资产,将产生大额折旧,将冲击公司的毛利率和净利润,中短期都将对于股价产生不利影响。

今年前三季度,经营活动产生的净现金流量净额达到37.04亿元,同比提升15.6%。这个数据跟归母净利润相差无几,是业绩增长非常健康的状态。另外,投资活动产生的现金流量净额-17.21亿元,凑资活动产生的现金流量净额为-12.46亿元。

经营性现金流为正数,投资性现金流为负数,凑资性现金流为负数,这就是一头实实在在的现金性“奶牛”。

总之,上海机场三季度业绩增速相比此前有较为明显的承压,接下来百亿固定资产将产生较大折旧,会冲击今年、明年的净利润,股价中短期不会表现太好。

二、长期增长逻辑不变

据Wind显示,截止10月28日,上海机场是沪股通第9大重仓股。北上资金持股2.47亿股,持股市值为186.67亿元,占流通A股的22.62%。

虽然接下来,上海机场中短期业绩会承压,但外资并没有大幅减持,而是选择持续坚守。因为,在笔者看来,上海机场长期的成长逻辑没有变,即使短期利润承压,股价下跌,却是逆势加仓的好机会。

在笔者9月6日的文章《上海机场(600009):今年累涨逾70%,还能不能上车?》中,有梳理过成长的逻辑,这里直接罗列下来:

1、区位优势

上海机场作为长三角唯一大型航空交通枢纽,位置优势可以说是中国最好的。

首先,长三角拥有国内11%的人口(1.5亿人)、近20%的GDP总量、38%的进出口总额以及17%的社会零售额,是我国第一大经济体,并且上海还位于长三角核心区域,是我国最大的经济中心城市,具备充沛的客流量以及高消费人群。

其次,上海正好作为欧洲、北美、亚洲的三角端点,飞往欧洲和北美西海岸的航行时间约10小时,飞往亚洲主要城市时间在2-5小时,航程适中,区位优势明显。

并且,上海机场2小时飞行资源丰富,包括中国 80%的前 100 大城市、54%的国土资源和 90%的人口、93%的 GDP 产出地和日本、韩国的大部分地区。

简单来说,上海机场位置得天独厚,国内其它机场不可比拟。

2、国际+地区旅客占比高

2018年,浦东机场吞吐量高达7401万人,同比增5.72%。其中国际+地区旅客合计3757万,同比增长8.2%,占比高达50.8%。这是全国唯一一个国际+地区旅客超过50%的机场。浦东机场占全国机场国际总吞吐量的24%,首都机场与白云机场占比分别为18%与11%。

并且,浦东机场3757万出境旅客,占长三角区位比重70%,遥遥领先于周边其他机场:比如2018年杭州的550万,南京约340万,宁波约136万。

国际+地区旅客占比高,有一个好处,相对于国内航线收费标准要高得多。比如起飞25吨以下的飞机,国内航线收费240元,国际航线收费2000元。

这亦是上海机场相比于首度机场、白云机场、深圳机场毛利率更高的主要逻辑了。

3、国内航空潜力大

今年年初,一篇主题为“中国有10亿人连飞机都没乘坐过”的文章在网上引起热议。这说明了国内航空市场潜力巨大。

横向进行对比,2018年我国航空客运量为6.1亿人次,人均乘机0.44次,目前美国、加拿大、英国人均乘机为2.5次左右,韩国1.7次,日本0.98次,均远远高于我国。虽然我国高铁很发达,会取代一部分短途的国内航线,但1000公里以上的行程,航空的优势还是非常明显的,并且对于国际航线完全不影响。

去年全年,国内机场吞吐量仍然大增10.2%。

4、卫星厅利润增长点

去年,上海机场T2航站楼免税业务的提成点为32%,按照新签署的合同,提成比例为42.5%。另外,今年9月,卫星厅投产,免税经营面积大幅增加9062平,为此前面积的115%,也将刺激商业销售额的增长。

但卫星厅的启用,将给公司整体运营成本上造成压力。据国盛证券预测,2019年预计向集团缴纳场地费用10.48亿元,2020年预计缴纳11亿元。另外,2019年人工成本将增加18.45亿元。

而2018年公司总成本为42.3亿元,到2020年成本可能会增加50%。这将冲击公司的毛利率和净利润,对于股价产生中短期的不利影响。

三、尾声

上海机场现金流状况非常好,又没有任何有息负债,并且随着卫星厅的投入,将对于未来的业绩产生较大的增厚作用。总之,观察过去过来,上海机场是中国不可多得核心资产,长期拿着没什么大问题。

不过,中短期来说,业绩不会太好,而 往往市场是短视的,股价说不定也会追随业绩继续下跌。但聪明的长期投资者,一定要睁大眼睛,耐心等待,等跌得多了,捡漏上车。