下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 数羊

数据支持 | 勾股大数据

对于这波猪周期,很多人都觉得自己没有想象力,尤其是面对超市价格牌时。

资料来源:微博用户

我自然也是如此,两个月前在超市看到白花花的五花肉时,更多的只是心酸还有孤独,想的是一人在外,诸事不顺,连猪肉都开始剥削我的口袋了。现在一看价格,这哪是剥削,分明是明抢啊!

这种上涨的速度的确让我深刻理解到自己的穷人阶级本质。现在去超市买肉总有种逛奢侈品店的感觉:看的起,买不起,买之前多掂量掂量,不是掂量价格,是掂量自己为啥敢有买奢侈品的想法。

1

猪肉难,难于上青天

作为行业过来人,对于这波价格上涨多少有点心里准备。本身猪产业每3-4年一轮周期,上一波高点在2016年,之后生猪价格一路下跌,直到2019年春节才见底,其实这次即使没有非洲猪瘟,猪价也得涨了。

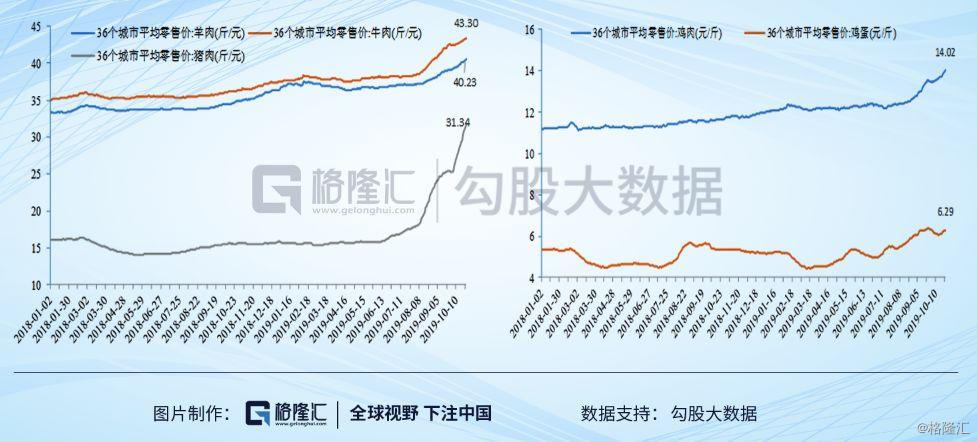

但这次如此恐怖的上涨速度,比我之前经历过的所周期都要疯狂的多,现在全国出栏价已经到了40元,这么多年来从没出现过这种价格,而且还不断刷新着记录。 猪肉价格从1月31日10.80元/公斤,不到一年内飙涨到现在的40元/公斤,猪价继续创中国近20年来历史新高。

从去年下半年开始因为非洲猪瘟的影响,很多人减少了猪肉的消费量,但人对蛋白质总需求会传导到其替代产品里去,肉类替代品价格从低到高是鸡蛋-鱼肉-鸡肉-猪肉-牛羊肉。可以看到除了鱼肉以外,猪肉替代品的价格全都涨了不少。

2

高价格还能维持多久?

肉贱伤农,肉贵伤民,极端价格对应的是极端的供需失衡,而极端值持续的时间到底会有多久才是大家最关心的问题。

从需求来看,中国人对猪肉的平均消耗量在全球名列前茅,人均能达到每年40kg/人(鸡肉消费量为 8 KG/人)。去年开始受非洲猪瘟的影响短期需求下降了不少(非洲猪瘟之后出现了很多谣言,很多人都不敢吃猪肉),这部分下降的需求将由其他食品和进口顶上一部分,但总体能分担的需求压力有限。

2018年全国猪肉消费量在5600万吨,按历史数据,全球猪肉产量1.2亿吨,中国5500万吨,欧盟不到2400万吨,加拿大每年200多万吨,占比不到2%,巴西每年不到400万吨,占比3%,美国1100-1200万吨,这些国家量级太小。猪肉进口量今年能有200万吨就很不错了,产能缺口很难补上,现阶段还是主要靠国内自身产能调控。

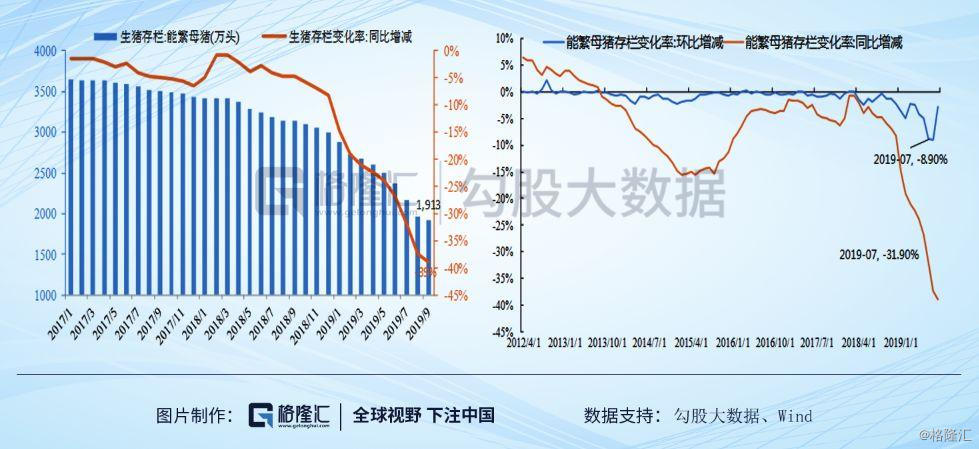

再看供给方面,原本按正常养殖技术的进步,能繁母猪存量每年下降200万头是很正常的水平,但从2018年开始,能繁母猪存栏量直接开始断崖式下跌,1年多跌掉了1400万头,数量创12年以来新底,从下面这张图感受一下这个同比下降的速度到底有多快。

不过好消息是从环比数据来看,9月份的能繁母猪出栏量已经从急跌变成了缓跌,环比增速虽然没有转正,但总存栏量下降速度慢了不少。另外按10月份中旬农业部给的数据,北方已有很多省份能繁母猪存栏环比转正, 同时9月份能繁母猪规模养殖场(年出栏5000以上)环比增加3.7%,大养殖厂补栏速度还是更快一些。

想想也明白这个道理,一是大厂的防疫意识和能力都提升的比较快。二是从非洲猪瘟开始影响出栏开始,地方和银行都有复养的任务,但从出成效的速度来看,资源优先给大企业会更好,尤其是非洲猪瘟本身传染性高,散养户防疫水平不高,鼓励散户增产就相当于给自己放定时炸弹。

但是按比例来算,年出栏5000以上的大厂商品猪出栏只全国的15%左右,对之后的走势猪价没有决定性的作用。同时从能繁母猪量企稳到商品猪出栏,中间又得隔3-4个季度,至于要重新恢复到2018年初的存栏和出栏水平,则需要更长的时间。

没有母猪,未来的生猪出栏量就没法保证,现在盯着能繁母猪存量这一个数据,什么时候能繁母猪见底,猪价才敢说可能要到顶了。

这样推算下来,明年的猪肉缺口压力依旧是挺大的,可能会有1500万吨的缺口级别,这部分缺口要么会减少猪肉消费同时抬升猪肉价格,要么会把需求会转移到其他食品上去,比如鱼肉、鸡肉。

现在来看,猪肉价格继续维持高位的可能性还是挺大的,可能至少得维持到2020年中,尤其今年也要逐渐开始准备春节备货,价格可能又会有一波高峰。

3

暴利下的风险和机会

和猪价一起上涨的是养殖股的K线图,以及暴利之下的散户蠢蠢欲动的急迫心情。

养殖现在到底能有多暴利呢?——按网传的某券商的说法,某上市公司明年利润看到600亿。600亿是什么概念?——茅台总市值1.5万亿,今年利润也不到500亿。

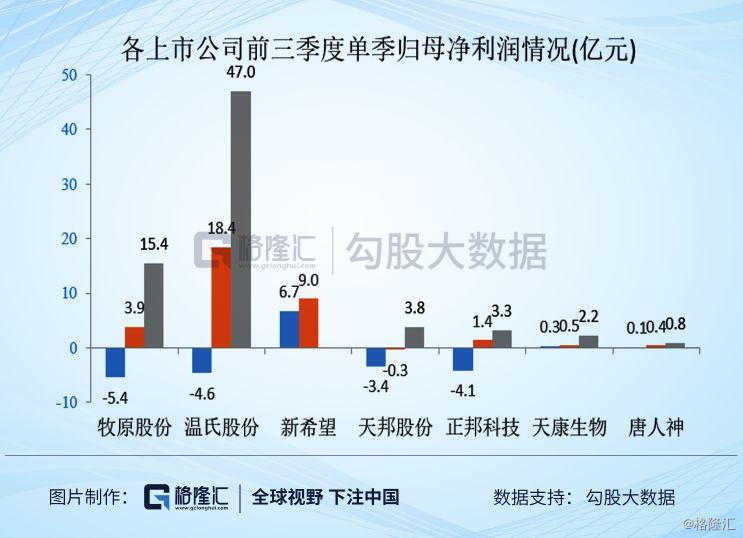

无论这个数据是否夸张,但现在养殖高利润的确是事实。从猪粮比价(售价/饲料成本)来看,20的比价也是历史高点。再看看几个养殖企业上市公司的利润走势来看,Q3已经业绩爆发了,当时还没到40元,估计接下来半年业绩还是会继续爆炸。

所以我的确是发现身边很多人开始赌博了:实业散户冲到养殖行业里赌博式补栏,疫苗还没出来,先博一波再说。而股市散户看到养殖股大涨之后,立马加杠杆开始建仓了。

自己亲自上场养猪的,就是买了期权,躲开猪瘟赚1倍,躲不开直接爆仓,这个风险收益比到底如何,需要各位自己衡量了。

相对而言,各个养殖股的股票也是期权,只是盈亏的幅度都被调小了。因为这些大厂盈利不成问题,而且接下来几年各个大公司的增长趋势我是一点都不担心,他们现在是奉旨养猪,解决民生问题,土地(对养殖来说土地比资金还重要)、资金这些资源都会向他们倾斜,收购也可能成为未来的趋势。

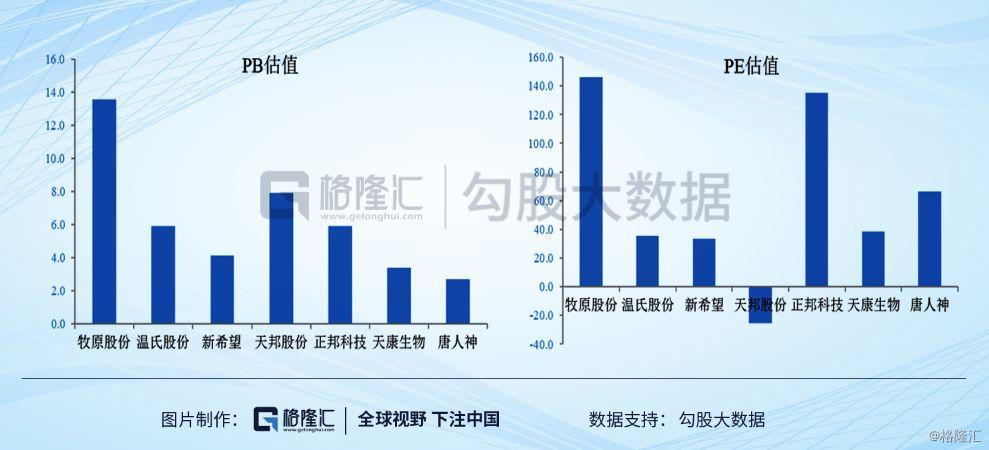

但所有公司的股价都有一大掣肘——静态估值太高,高的让人难受。

年初市场情绪太高,猪产业指数直接一拨翻倍,但之后股价开始回调,等到6月初才开始第二波上涨。进入5月之后,因为对出栏量的担忧,以及对猪瘟疫苗的担心,又进行了第二波回调。——在股价高位上,利空是会被放大的,之后整个猪肉板块就开始了分化走势,可以明显的看到牧原、新希望表现更优,也是机构最关心的两只股票。

猪价上涨影响的是整个行业,所以板块内部分化肯定是因为公司自身特点。在做分析之前可以先将公司先分下类,第一类是大机构喜欢的,包括温氏、牧原、新希望,第二类以中型和小型市值为主,包括正邦科技、天邦股份、天康股份。

其实可以看到,牧原股份的净利润率弹性是最大的,在周期最差的阶段牧原一般净利润率最低,但景气周期阶段净利润率弹性极高,2016年最高达到了51%,这波周期可能也能直接达到这个净利润率。

而新希望和温氏的净利润率突出一个稳字,波动性是里面公司最小的,加上温氏的出栏增速、公司+农户的模式下,防疫能力会有问题,市场并没有给温氏太多的估值溢价。新希望则是目标出栏比较高,发展路径也很清晰,也算是机构较喜欢公司。

其实从更长线逻辑来看,这三个公司是机构的一致选择,尤其是牧原,机构抱团的首选。而几个小公司中,天邦和正邦的数据看起来会很怪,现在暂时只关注天康生物会更好。

其实从另一思路来看,包括找猪肉的替代品,以及存栏量慢慢稳住之后,对饲料和疫苗的需求回升逻辑,也是可以多多思考的。从历史规律来看,今年春节前可能还会有一波猪肉价格上涨的行情,也可以尝试去跟踪下。

4

周期即是人性

其实,还有个更好的选择——不参与博弈,好好生活,毕竟投资机构和业内人士分歧都很大,行业外的人,也没必要参与这种高位博弈的游戏。

我是相信周期的,但这次被猪价打脸打到生疼,40块钱的出栏价,已经超出了我记忆里的所有价格范围,而且现在已经有人看到60块钱了,猪价已经把我按在地上反复摩擦了。

不过沉下心来仔细想想,当年养殖场被拆之后,我们家躲过了最后一段猪价下行周期,而且自然就躲过了非洲猪瘟。

这次作为业内人,既没有自己下场去补栏,更没想着参与这个疯狂的股市,反而一些亲戚朋友听完我的分析之后,整了些股票赚了不少。

可之后会如何呢?

价格还是会回归均值的,周期品涨上去的东西还是会跌下来,所有人总觉得自己会在最高峰跑掉,然后永远不会回来。但大部分人还是会回来,把当年凭运气赚的钱,再靠实力输回去。