下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:大洋基金

万洲国际=史密斯菲尔+双汇*73%+集团资产。

我们回顾一下万洲的收购过程:2013年负债49亿美金(承担史的债务有26亿相当于75亿)收购史密斯菲尔德,可谓空手套白狼,然后在港IPO集资22亿偿还部分债。至今天,通过自身利润和变卖资产还债使债务从49亿变成14亿。在此过和程中小股东为促成收购,还奖励万隆6亿美金股份。这些费用已经摊销完毕!假设你今天才买入,相当于(算上资产增值5亿)应为23亿买下史密斯菲尔德,而当时真金白银花了49+6=55亿美金(真实成本应为49+26=75亿美金+财务费用15亿+万隆6亿)!

分析过程:

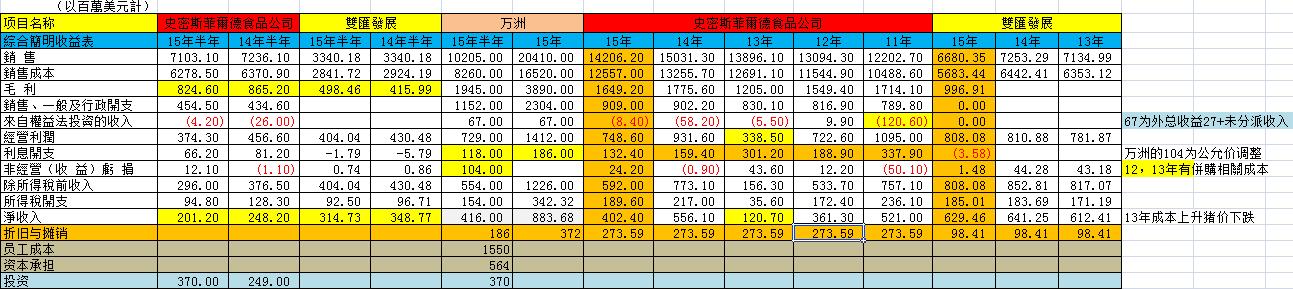

从下表看史密斯菲尔德与双汇现金流是相当的.

从下表看史密斯菲尔德与双汇利润分别为2和3.14亿,

集团相对复杂,还计算公允值亏损0.6亿+其它收益约0.8亿+财务费用1.18亿,净利润为4.16亿归自己3.03亿。(大概:2+3.14+0.8-0.6-1.18=4.16-0.97=3.03)

有息负债就是史密斯菲尔德22亿,双汇利润分别为2.6亿和集团14亿,

现在我们来简单估值,

10倍市盈率:史密斯菲尔德40亿,双汇为63亿,集团为-14亿,万洲=40+63*0.73-20=72亿

15倍市盈率:史密斯菲尔德60亿,双汇为95亿,集团为-14亿,万洲=60+95*0.73-14=116亿

现市场实际为:史密斯菲尔德26亿,双汇为91亿,集团为-14亿,万洲77亿.

港股与内地文化不同,估值习惯不一,如果从上看,万洲要跌,双汇现价已经合理吧?如果你从净资产去看,史密斯菲尔德为47亿,双汇24亿.万洲54亿,股价应没有体现史密斯菲尔德的价值, 且而从下表看,产能利用率双汇在走下坡路,业绩或无成长空间。但万洲国际由于债务大,有双汇的分红和自身利润来不断还债,却会有利润大幅增长。