下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华大基因(300676.SZ)近日公布2019年第三季度报告,其中公司前三季度营业收入20.72亿元,同比增长14.25%;营业成本17.15亿元;归属上市公司股东净利润2.7亿元;基本每股收益0.68元。

研发费用加大,同比增长41.24%

根据BBC数据显示,全球基因测序行业2018年市场规模达到117亿美元,伴随着几代测序技术的不断发展,基因组测序成本正在不断下降,百元测序时代已经来临。如何在基因测序的行业中进行发展壮大,拥有高技术壁垒和护城河,持续性的研发投入必不可少。

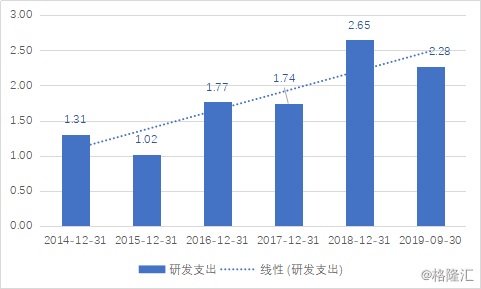

从此次公布的财报来看,华大基因研发投入正在继续加大,2019年前三季度研发费用2.28亿元,同比增长41.24%,占营业收入比例超过11%。从公司公告披露来看,研发支出主要应用于产品、技术、数据库等产品布局,截至2019年6月30日,共计拥有44项重点研发项目。

图表一:华大基因近五年研发状况

数据来源:WIND, 格隆汇整理 单位:亿元

对于一个需要不断创新的生物科技类公司,看财报不仅要看费用花在哪里,更要看是否物超所值。

他山之石,可以攻玉。以美国礼来公司为例,主营业务用于治疗糖尿病以及肿瘤症状的制药公司,1982年推出世界上第一个人工基因合成的人胰岛素优泌林。随后在下一款重磅产品推出前,业绩常处于净利下滑的状态,但研发支出往往不降反升,根据WIND数据显示,2018年研发支出61.87亿美元。但伴随着多款抗肿瘤药物落地商业化,净利润实现扭亏为盈,业绩增速明显。

其实这是医药公司常见的现象,研发投入与商业化之间存在时间间隔,换言之,一款创新产品从研发到审批再到商业化拥有销售成果,往往需要几年甚至十来年的时间。作为嗅觉最为灵敏的资本市场,中间的时间间隔,其实正是投资布局的好时机。

回到做基因测序的华大基因上,以在生育健康相关筛查方面为例,华大基因率先推出的无创产前基因检测(NIPT),能够安全有效的针对染色体疾病进行筛查,自2006年开始产品研发,2010年初步开始临床应用。

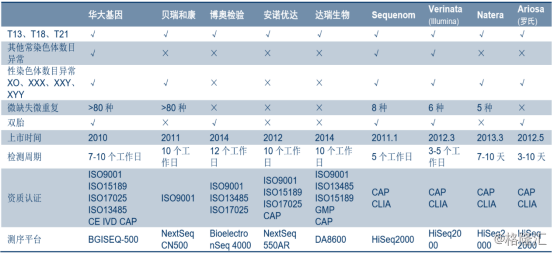

从竞争角度来看,华大基因是全球最早开始进行无创产前基因检测产品研究的企业,根据相关研究报告显示,华大基因的无创产品可检测项目最广,在检测内容上超过美国NIPT四大家,龙头地位巩固,渗透率有望不断提升。

图表二:全球NIPT主要提供商比较

数据来源:华大医学,中信证券,格隆汇整理

NIPT的推出,使得全球无创产筛技术更上一层楼,重磅产品之下正成为华大基因的“现金牛”。不断更新迭代的今日,持续性研发必不可少,翻看2019年半年报公布的在研项目已经扩增至44项,或许,其中也将为公司带来下一个“现金牛”,正所谓物有所值,静待花开。

各大业务领域取得阶段性成果

具体来看,华大基因收入端在2019年前三季度均取得阶段性成果。主营业务主要为(i)生育健康基础研究和临床应用服务;(ii)肿瘤防控及转化医学类服务;(iii)感染防控基础研究和临床应用服务;(iv)多组学大数据服务与合成业务;(v)精准医学检测综合解决方案。

生育健康板块作为华大基因核心业务板块,贯穿婚育产全周期的产品系列。公司基于高通量测序的CNV-seq检测(基因组拷贝数变异检测),采用35M reads超大测序数据量,相比低数据量而言,可带来更准确的检测结果,不仅可以减少假阳性带来的临床决策偏差,还可以有效降低假阴性导致的漏检发生,真正做到对临床负责,对受检者负责。

目前公司已经建立起基于高通量测序仪的自主检测平台,涵盖孕前、孕期、新生儿以及儿童各阶段,开展与生育健康相关的基础研究和临床应用服务,通过全方位、全周期的解决方案的提供来达到降低出生缺陷的目的。

在肿瘤防控业务方面,华大基因的肺癌基因突变联合检测试剂盒2019年8月通过了III类医疗器械产品的注册审批,可对多个基因位点进行检测,可用于吉非替尼、盐酸埃克替尼、克唑替尼药物的非小细胞肺癌适应症的伴随诊断检测。BRCA1/2基因突变检测试剂盒处于临床试验结题报告提交阶段,有望成为国内首款指导PARP抑制剂靶向药使用的检测试剂盒。华大基因肿瘤个体化诊疗基因检测在2015年推出后,经过多年的研发和积累,在2019年推出了升级款,检测基因从508个提升至688个,检测更加全面准确。

在质谱领域,经过多年的深耕和技术积累,华大基因已推出具有自主品牌的飞行时间质谱仪。该检测系统通过自主开发的GBIMToF-1000 Monster 1.0软件,创造了可同时兼容核酸分型分析和微生物核糖体蛋白分析两种工作模式的突破性产品。

在感染领域,华大基因病原数据库已进一步升级,覆盖细菌、真菌、病毒及寄生虫等10,000余个物种,结合丰富的临床检测经验,有利于拓展病原微生物感染检测多样化产品布局,进一步提升公司服务质量。PMseq DNA+特定RNA病原检测产品,针对DNA病原体筛查和特定RNA病毒检测,经济全面实现感染病原体鉴定和混合感染检测。

此外,华大基因自主研发的多组学数据挖掘系统Dr.Tom 2.0版本已上线,增加了非编码RNA模块,陆续开放了蛋白组和代谢组的分析模块,同时还扩展了可应用物种范围至50种。对具有表达特征的多组学数据进行深度挖掘,找到目标基因。

小结

海外市场包括香港市场,正逐渐接受新兴生物科技类公司具有高估值驱动的属性,而在高估值背后的逻辑,主要考量在市场空间以及公司所处的角色,再结合当前的政策环境等因素。

从整个基因测序行业来看,目前还处于新技术发展阶段,需要持续性的研发投入进行探索。华大基因作为国内基因测序行业的龙头,是全球首家NIPT破百万样本量的企业,自主测序仪成本可控和临床样本积累,加之大数据布局下的强大数据挖掘能力,形成较高的行业壁垒与竞争优势。无论是生育健康板块还是肿瘤板块,每个板块的市场规模均在百亿至千亿规模,具有爆发式增长的可能,未来可期。