下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有“宇宙行”之称的中国工商银行披露了其前三季度财报。财报显示,今年前三季度工商银行实现营业收入5846.84亿元,同比增长8.3%,营收继续领跑国有五大行,前三季度折合日赚约9亿元;归母净利润2517.12亿元,同比增长5.04%;每股基本收益0.71元;加权平均权益回报率为14.30%,下降0.85个百分点。

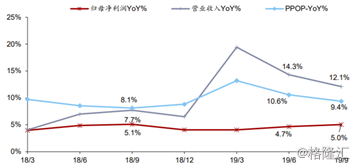

3Q19营收增速12.1%,较1H19的14.3%下降2.2个百分点;主要是息差收窄导致净利息收入增速由1H19的7.8%放缓至3Q19的7.0%,净非利息收入增速亦有所放缓。不过,得益于资产质量延续改善,净利润增速较1H19微升0.3个百分点至5.0%。

3Q19营收增速12.1%,较1H19的14.3%下降2.2个百分点;主要是息差收窄导致净利息收入增速由1H19的7.8%放缓至3Q19的7.0%,净非利息收入增速亦有所放缓。不过,得益于资产质量延续改善,净利润增速较1H19微升0.3个百分点至5.0%。

由于资产减值损失同比增加17.81%,尽管营业收入有双位数的强劲增长,工行的前三季净利润仅按年增长5.23%,至2526.88亿元,扣除非经常性损益后的归属于母公司股东净利润同比仅增长5.24%,或约125亿元,至2505.08亿元。

今年上半年金融机构(保险企业和银行)的资产减值亏损有所增加,这应与经济下行压力、贸易不确定性增加有关。以工行为例,期内资产减值损失占营业收入的比重达到21.29%,而上年同期为20.26%。

2019年第三季度,利息净收入同比增长5.36%,至1538.45亿元,占营业收入的75.40%,相较2018年第3季度占比为77.01%,利息净收入占比有所下降;营业收入同比增7.61%,至2040.27亿元。季度净利润同比增5.71%,至839.98亿元。季度扣非归母净利润同比增长5.40%,至833.75亿元。

第三季度,工商银行资产减值损失增加了15.24%,不过得益于所得税开支几乎持平,净利润增幅维持与利息净收入增幅相若的水平。

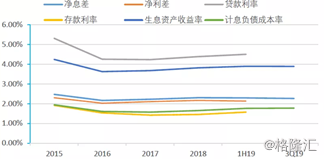

3Q19净息差2.26%,较1H19下降3BP。主要是,随着贷款等收益率下行对资产收益率的影响开始体现,资产平均收益率停止上升,而付息负债成本率抬升。3Q19付息成本率1.77%,较18年上升12BP。

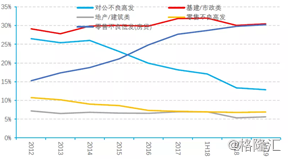

自12年以来,工商银行对公不良高发(制造业、批发零售业等)行业贷款占比大幅压降,零售不良低发(房贷)占比则由12年末的15.2%升至1H19的30.2%。个贷占比持续提升,由13年末的27.5%升至3Q19的37.4%,3Q19个贷增量占比47.9%,个贷存量占比有望进一步提升。

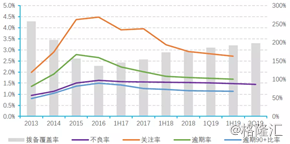

随着多年的信贷结构调整优化,工行信贷资产质量对经济周期的敏感度下降。3Q19不良贷款率1.44%,较1H19下降4BP,自16年以来持续下降。1H19来看,关注率与逾期贷款率指标均持续改善。此外,3Q19拨贷比2.85%,较1H19上升2BP,自16年以来持续提升,风险抵补能力明显增强。

工行2019年第三季和前三季的业绩表现大致维持稳健,且略有增长,资产质量维持在稳定水平。 与同行相比,工行的利息净收入增长占有优势,同时非利息收入的占比也在提高,显示出这家超级大行在多元化业务方面略有进展,股东资本收益率也较同行优胜,依旧看好工商银行未来的增长空间。