下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 陈显顺 程越楷

来源:谈股问君(lishaojunPhD)

导读

一方面市场期待中美缓和、经济金融数据托底、盈利修复,另一方面市场担忧滞胀风险和解禁的流动性冲击。期待、担忧交织之下,结构重于择时,看好科技和新β方向。

摘要

本周,市场处于窄幅区间震荡之中,上有顶下有底的特点更为突出。那么,市场在担心什么?又在期待什么呢?市场的担心:滞胀预期+解禁的流动性冲击。市场的期待:中美贸易谈判的初步协议+托底的金融经济数据+盈利的修复。

基本盘,市场一方面期待专项债发力下的年内经济、金融数据的表现;另一方面,市场担忧20Q1经济增长的较大压力,失速之下与高价格水平形成共振。于此,我们认为,经济维持6.0%/6.1%增速不存在问题,分歧不应当在于增长端,而应当在于价格水平、货币政策上。

价格水平,相信CPI还是相信PPI?如何看待完全相反的历史关系的同框出现?回顾CPI和PPI的历史表现,我们会发现矛盾的两个结论——在CPI高于3%的历史区间之中,指数的表现较差,而在PPI小于0%的历史区间中,指数的表现较好当前两者同时出现如何看待?历史上的CPI与PPI关系高度同步,两者在2015年之后出现了分化,核心原因在于经济增长模式的改变。经济增长模式由需求推动进入了供给推动,导致传统的周期链条上游、中游与周期链条的下游传导链条出现了阶段性错位,传统意义上反映需求的CPI和PPI出现脱节。整体而言,排除供给侧的因素看,全市场的需求侧整体向下,这也意味着通缩仍旧是大趋势,货币政策的宽松预期仍存在且必要,这就意味着从历史比较的维度看,PPI对于当前市场的参照意义更大。

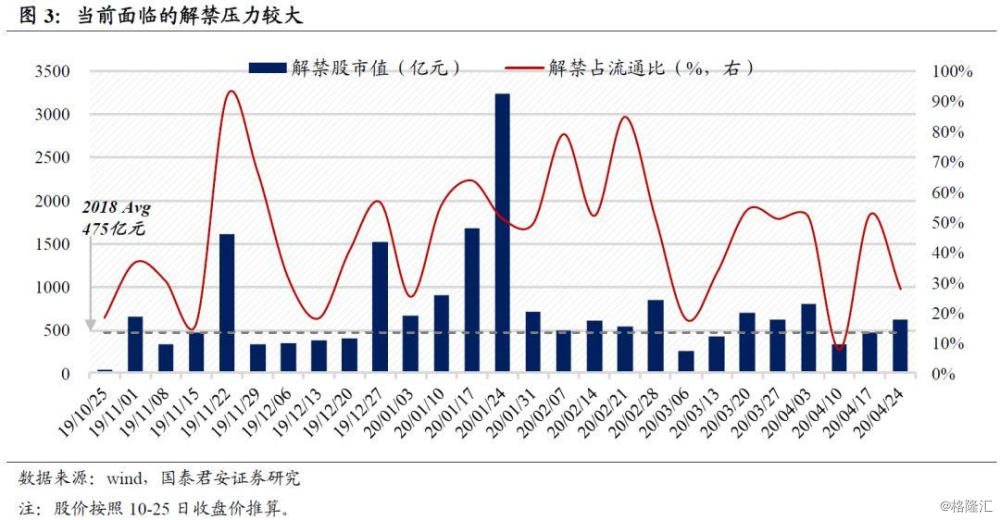

不可忽略的是,当前解禁带来的流动性压力。本周我们看到相继因解禁带来的股价调整,整体而言到底解禁冲击有多大?从当前往后展望6个月,解禁的流动性压力不容忽视:1)从规模上看,区间内周度解禁规模达到742亿元,相较2018年的475亿元增长将近44%;2)从解禁占比上看,整体而言解禁占流通的比重超过50%;3)从节奏上看,除了11月倒数第二周,12月底和2020年1月初解禁压力较大。从行业上看,电子/汽车/计算机/家电/传媒解禁影响较小,纺服/非银/银行受影响较大。

结构重于择时,第三胜负手开启,注意年底风格切换,积极布局科技和新“β”:1)科技牛市可长达3年,目前为科技板块长期牛市起点,调整即可布局TMT。2)核心资产:银行、券商。市场对半年报银行不良率修复的反应尚不充分,伴随市场盈利见底回升趋势明确,企业整体资产质量将改善,这将使银行不良率得到修复,带动其估值抬升。3)困境反转:传媒、汽车。

目录

1. 本周核心观点

2. 震荡的市场在担心什么?又在期待什么?

3. 基本盘信号:中期宽松预期仍在

4. 解禁冲击有多大?

5. 第三胜负手,布局科技与新β

6. 五维亮点

正文

1.本周核心观点

本周,市场处于窄幅区间震荡之中,上有顶下有底的特点更为突出。那么,市场在担心什么?又在期待什么呢?市场的担心:滞胀预期+解禁的流动性冲击。市场的期待:中美贸易谈判的初步协议+托底的金融经济数据+盈利的修复。

基本盘上,市场一方面期待专项债发力下的年内经济、金融数据的表现;另一方面,市场担忧20Q1经济增长的较大压力,失速之下与高价格水平形成共振。于此,我们认为,经济维持6.0%/6.1%增速不存在问题,分歧不应当在于增长端,而应当在于价格水平、货币政策上。

价格水平,相信CPI还是相信PPI?如何看待完全相反的历史关系的同框出现?回顾CPI和PPI的历史表现,我们会发现矛盾的两个结论——在CPI高于3%的历史区间之中,指数的表现较差,而在PPI小于0%的历史区间中,指数的表现较好当前两者同时出现如何看待?历史上的CPI与PPI关系高度同步,两者在2015年之后出现了分化,核心原因在于经济增长模式的改变。经济增长模式由需求推动进入了供给推动,导致传统的周期链条上游、中游与周期链条的下游传导链条出现了阶段性错位,传统意义上反映需求的CPI和PPI出现脱节。整体而言,排除供给侧的因素看,全市场的需求侧整体向下,这也意味着通缩仍旧是大趋势,货币政策的宽松预期仍存在且必要,这就意味着从历史比较的维度看,PPI小于0%对于当前市场的参照意义更大。

不可忽略的是,当前解禁带来的流动性压力。本周我们看到相继因解禁带来的股价调整,整体而言到底解禁冲击有多大?从当前往后展望6个月,解禁的流动性压力不容忽视:1)从规模上看,区间内周度解禁规模达到742亿元,相较2018年的475亿元增长将近44%;2)从解禁占比上看,整体而言解禁占流通的比重超过50%;3)从节奏上看,除了11月倒数第二周,12月底和2020年1月初解禁压力较大。从行业上看,电子/汽车/计算机/家电/传媒解禁影响较小,纺服/非银/银行受影响较大。

第三胜负手开启,注意年底风格切换,积极布局科技和新“β”:1)科技牛市可长达3年,目前为科技板块长期牛市起点,调整即可布局TMT。2)核心资产:银行、券商。市场对半年报银行不良率修复的反应尚不充分,伴随市场盈利见底回升趋势明确,企业整体资产质量将改善,这将使银行不良率得到修复,带动其估值抬升。3)困境反转:传媒、汽车。

2.震荡的市场在担心什么?又在期待什么?

本周,市场处于窄幅区间震荡之中,上有顶下有底的特点更为突出。那么,市场在担心什么?又在期待什么呢?当前时刻,重新梳理已经及尚未定价的预期至关重要。第一,货币政策宽松的预期已充分定价,目前甚至有预期扭转的可能。9月以来,市场体现的是货币宽松超预期带来的市场趋势性上行。较高的物价水平预期甚至可能扭转这部分预期。第二,财政政策基建发力的预期较为充分,但市场表现倾向于右侧而非左侧,在社融数据证真之前,这部分预期难言已经充分定价了。第三,中美贸易关系值得期待,但在尚未真正落地之前市场都难言充分定价。因此,综合而言,当前市场的核心关注点在经济基本盘和中美贸易关系上。

市场的担心:滞胀预期+解禁的流动性冲击。总结当前的市场环境,我们认为一方面是滞胀的担忧,另一方面是大额解禁带来的短期流动性冲击担忧。对于滞胀,当前是发酵的顶点阶段。2020年一季度CPI达到阶段性高点,同时19Q4及20Q1的经济增长压力使得滞胀彷佛“近在眼前”。但是,充分发酵的悲观预期何尝不是柳暗花明?对于解禁,近期的压力的确高于往年,流动性上会有所冲击。

市场的期待:中美贸易谈判的初步协议+托底的金融经济数据+盈利的修复。当前市场期待的积极力量,均以部分定价,不论是中美贸易谈判的良性发展预期,还是专项债发力托底年内经济金融数据,亦或是盈利的阶段性修复。但是我们认为,定价尚不完整,事件落地之后我们将会看到实质性的交易力量。等待不确定性消除的过程,反而是加大博弈的过程。

3.基本盘信号:中期宽松预期仍在

一方面,市场期待专项债发力下的年内经济、金融数据的表现;另一方面,市场担忧20Q1经济增长的较大压力,失速之下与高价格水平形成共振。于此,我们认为,经济维持6.0%/6.1%增速不存在问题,分歧不应当在于增长端,而应当在于价格水平上。

价格水平,相信CPI还是相信PPI?如何看待完全相反的历史关系的同框出现?回顾CPI和PPI的历史表现,我们会发现矛盾的两个结论。第一,在CPI高于3%的历史区间之中,指数的表现较差,区间的收益率较低:2004年(-4%)、2007年-2008年(-46%)、2010-2012年(-14%)。第二,在PPI小于0%的历史区间中,指数的表现较好,区间收益率较高:2009年(80%)、2012-2016年(36%)。从逻辑上看,CPI高于3%意味着通胀风险,会导致货币政策的收缩预期扩散,直接影响分母端无风险利率,进一步影响分子端盈利,从而带动收益率下行;PPI低于0%意味着一定程度的通缩风险,货币政策的扩张预期扩散,对市场的影响逻辑与CPI相反。因此,当前市场收益率的判断取决于通胀还是通缩的判断。

那么当前,通胀还是通缩?历史上的CPI与PPI关系高度同步,两者在2015年之后出现了分化,核心原因在于经济增长模式的改变。经济增长模式由需求推动进入了供给推动,导致传统的周期链条上游、中游与周期链条的下游传导链条出现了阶段性错位,传统意义上反映需求的CPI和PPI出现脱节。整体而言,排除供给侧的因素看,全市场的需求侧整体向下,这也意味着通缩仍旧是大趋势,货币政策的宽松预期仍存在且必要,这就意味着从历史比较的维度看,PPI小于0%对于当前市场的参照意义更大。

4.解禁冲击有多大?

不可忽略的是,当前解禁带来的流动性压力。本周我们看到相继因解禁带来的股价调整,整体而言到底解禁冲击有多大?从当前往后展望6个月,解禁的流动性压力不容忽视:1)从规模上看,区间内周度解禁规模达到742亿元,相较2018年的475亿元增长将近44%;2)从解禁占比上看,整体而言解禁占流通的比重超过50%;3)从节奏上看,除了11月倒数第二周,12月底和2020年1月初解禁压力较大。

从行业上看,电子/汽车/计算机/家电/传媒解禁影响较小,纺服/非银/银行受影响较大。从解禁数量占流通股数量的比重上看,受解禁影响比较大的为金融板块,对消费板块的影响程度稍大,对TMT板块的影响不大。当前市场较为关心的行业中,电子(12%)、汽车(14%)、计算机(14%)、传媒(16%)影响较小,而非银(30%)、银行(27%)、食品饮料(23%)、房地产(21%)影响较大。

5.第三胜负手,布局科技与新β

科技牛市可长达3年,目前为科技板块长期牛市起点,调整即可布局。2005年以来,科技板块有2轮持续正超额收益周期,分别为2007年末至2010年末,及2012年末至2015年末。分别对应3G与4G周期,且股价有1年的提前量。当前我国刚发放5G牌照,且全球半导体销量增速、我国手机产量增速均处于历史底部且拐点初现,科技板块ROE也处于历史底部。从基本面、估值、交易拥挤度等维度看,科技股目前处于长周期牛市的起点。

结构重于择时,把握第三胜负手,布局银行、券商、传媒、汽车等新β行业。第四季度市场将开启第三胜负手,即风格转向金融等绝对收益板块。前三季度表现落后,及估值低的行业第四季度表现更好,建议把握绝对收益品种,布局新β行业,关注核心资产中的银行、券商,以及具有困境反转潜力的传媒、汽车行业。银行走势与企业盈利相关,将受益于盈利底确认,券商行业受益于A股长期向好,传媒行业走势与移动互联网市场相关,将受益于政策放松与5G周期启动,汽车行业将受益于汽车销量回升。

针对跨年行情,建议关注:1)核心资产:银行、券商。伴随市场盈利见底回升趋势明确,企业整体资产质量将改善,这将使银行不良率得到修复。历史上银行板块超额收益率与工业企业利润相关性较强,三季报盈利底进一步确认,银行板块有望迎来补涨行情。当前全球货币宽松、风险偏好提升,国内盈利底将探明,A股中长期有望向好。非银金融板块超额收益率与股票市场相关性很强,券商板块具备长期配置价值。建议配置具有客户资源优势的国有银行及综合实力强劲的头部券商。2)困境反转:传媒、汽车。传媒行业具有高额商誉减值下的低基数效应,以及政策边际宽松的催化。传媒行业超额收益与移动互联网市场增速相关性较强,5G的发展,游戏和文化产业监管的适度放松均有利于移动互联网增速提升,从而推动传媒板块上涨。汽车行业去年下半年销量基数较低,月度数据显示销售回暖确立,厂商库存增速跌至历史新低,经销商库存也较年初明显回落。汽车行业超额收益率与汽车销量相关性较强,销售见底回升将使汽车板块股价向上。汽车与传媒板块年内涨幅落后于市场,且市净率均处于历史底部,建议关注具有国企改革催化的传媒行业头部公司,及竞争实力强、受益于新产品周期的整车和相关零部件公司。

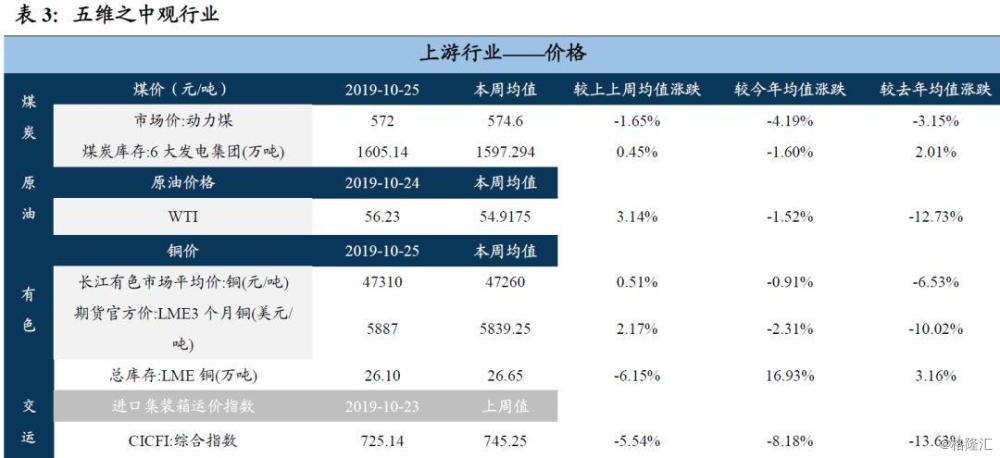

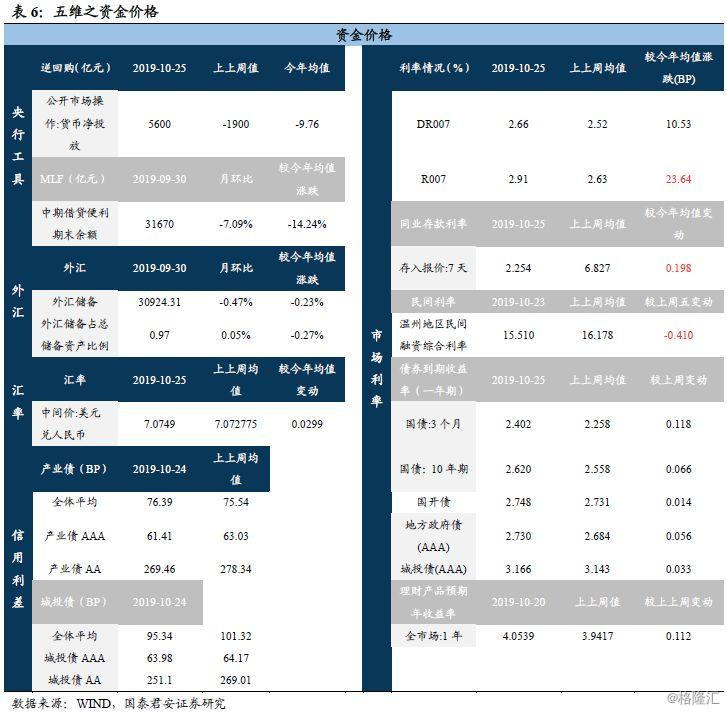

6.五维亮点