下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

核心结论:权益仓位回升,加科技、减消费

我们对基金三季报披露的相关数据进行了详细的分析统计,主要结论如下:

1)2019年三季度市场基金份额及资产净值环比双双回升,从变化趋势看,2016年四季度至2018年上半年基金市场规模总体增长较为稳健,而去年三季度以来基金市场规模增长态势则有所放缓。

2)偏股型主动管理基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)股票仓位小幅上升,由上季度的72%小幅降至74%。

3)行业配置上,电子、医药布局加强,食品、家电占比回落。

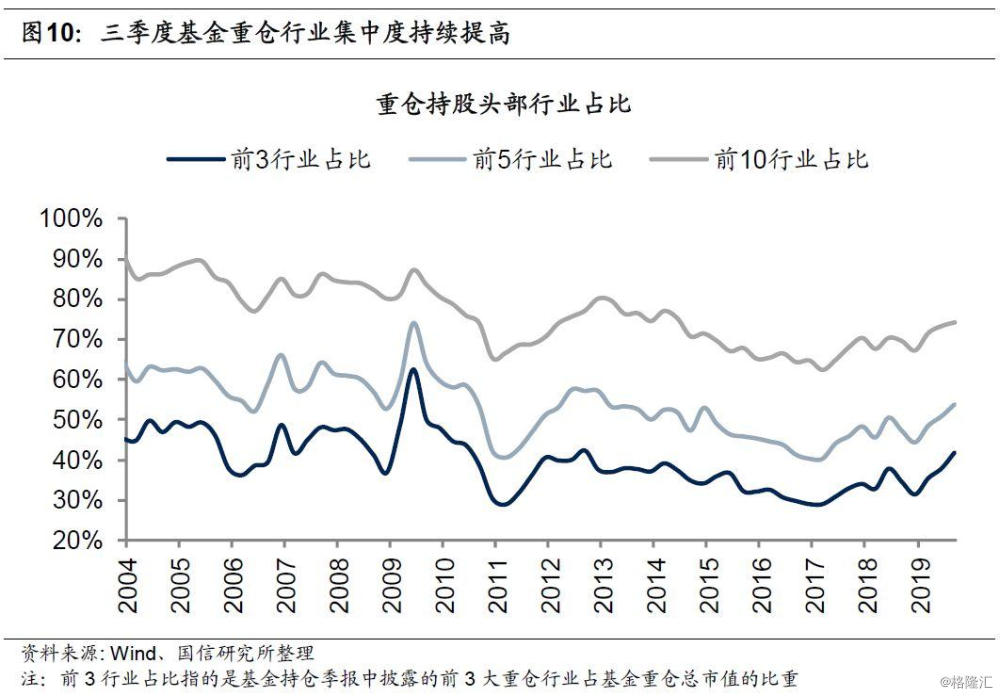

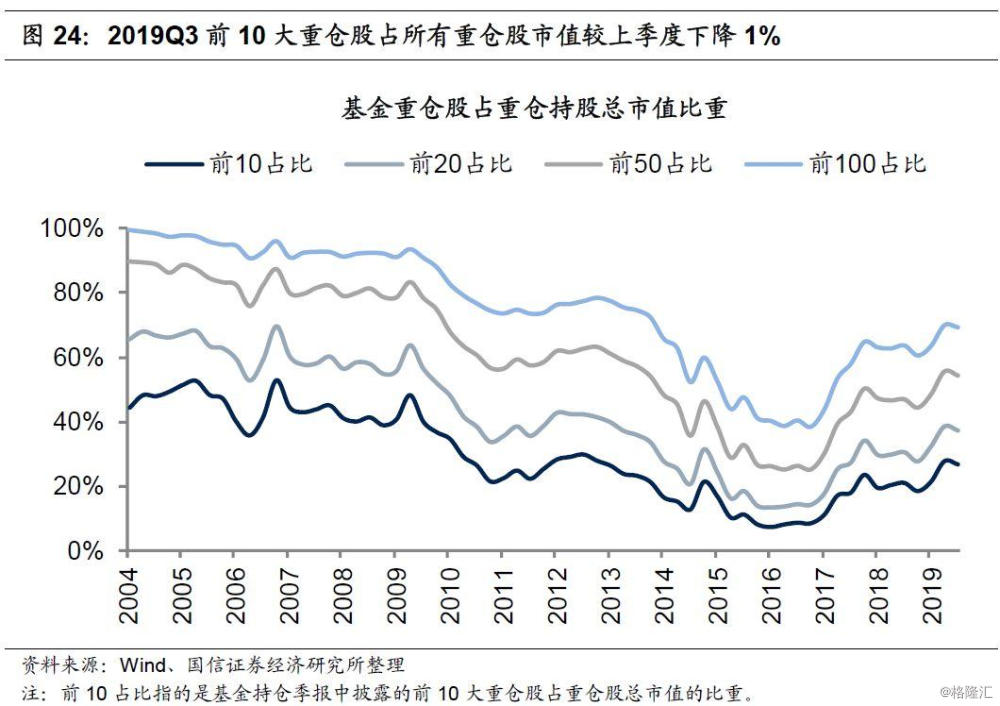

4)持股集中度上,行业集中度提高,个股集中度下降。三季度基金重仓行业前3、前5、前10占比环比分别上升4.0%、3.0%、0.9%。而前10大重仓股占所有重仓股市值较上季度下降1%。

基金持仓规模

总规模:基金份额及净值双双回升。2019年三季度市场基金份额及资产净值环比双双回升,从变化趋势看,2016年四季度至2018年上半年基金市场规模总体增长较为稳健,而去年三季度以来基金市场规模增长态势则有所放缓。

发行规模:发行份额同比大幅回升。2019年三季度共发行基金221只,同比上升17%,环比下降25%,发行份额2810亿份,同比大幅上升112%,环比微幅下降1%。

基金行业配置变化

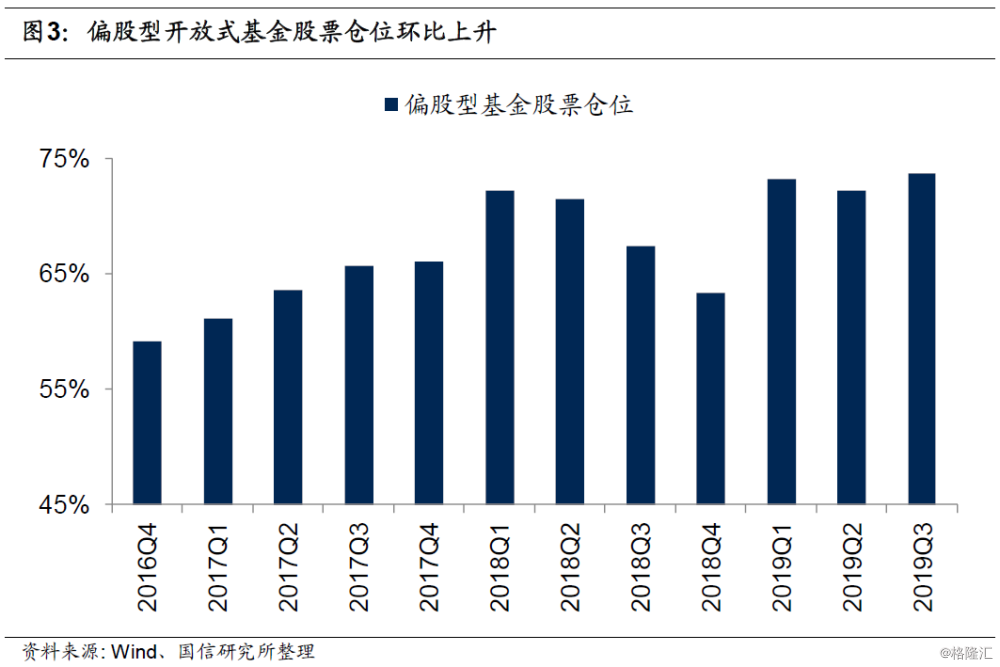

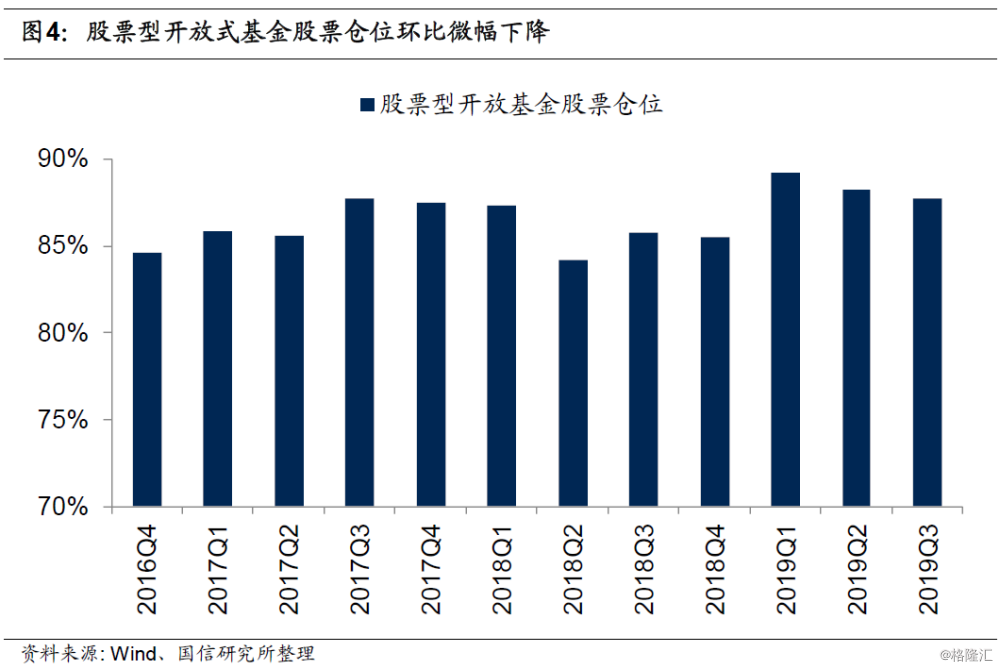

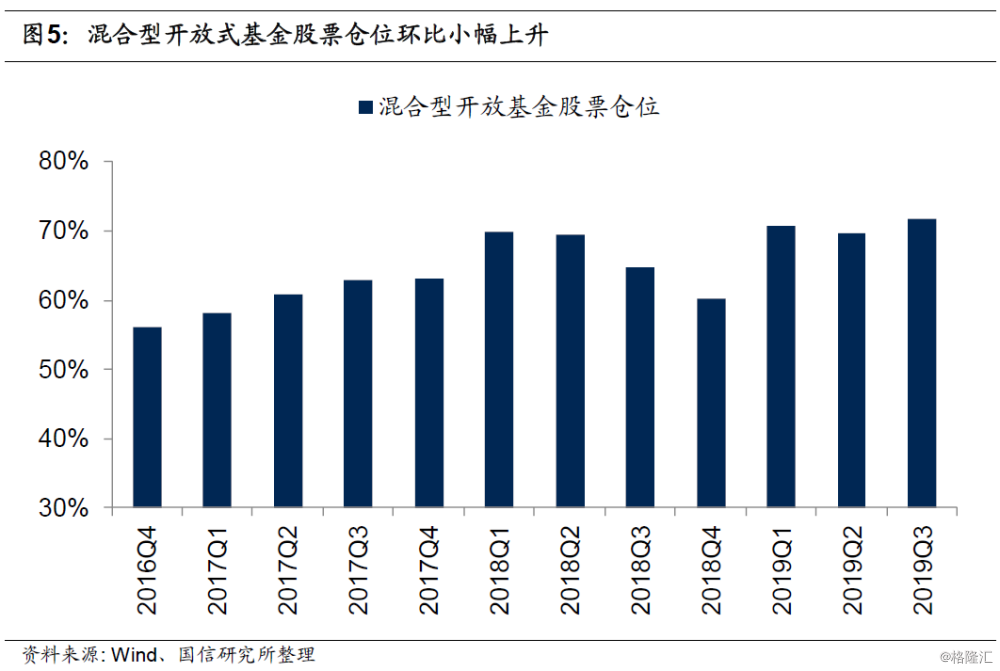

股票仓位:总体仓位环比上升。2019年三季度偏股型基金股票仓位环比小幅回升,由二季度的72.2%升至73.7%。

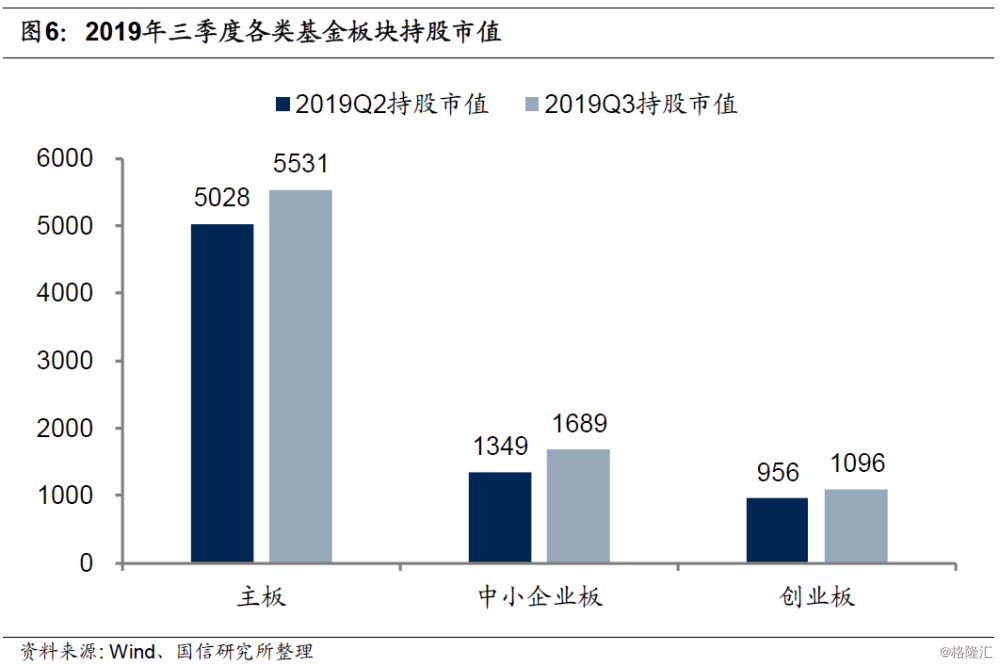

板块持股市值:中小创持股市值占比上升。分板块看,三大板块持股市值绝对值均有所提高,但主板持股市值占总持股市值比重有所下降,而中小创板块持股市值占比有所上升。

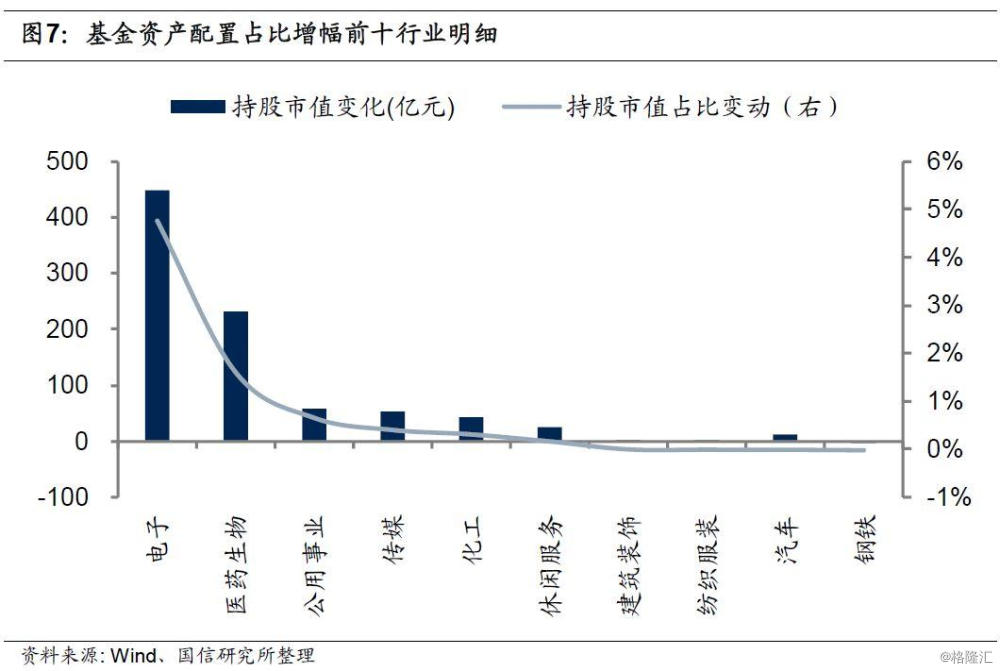

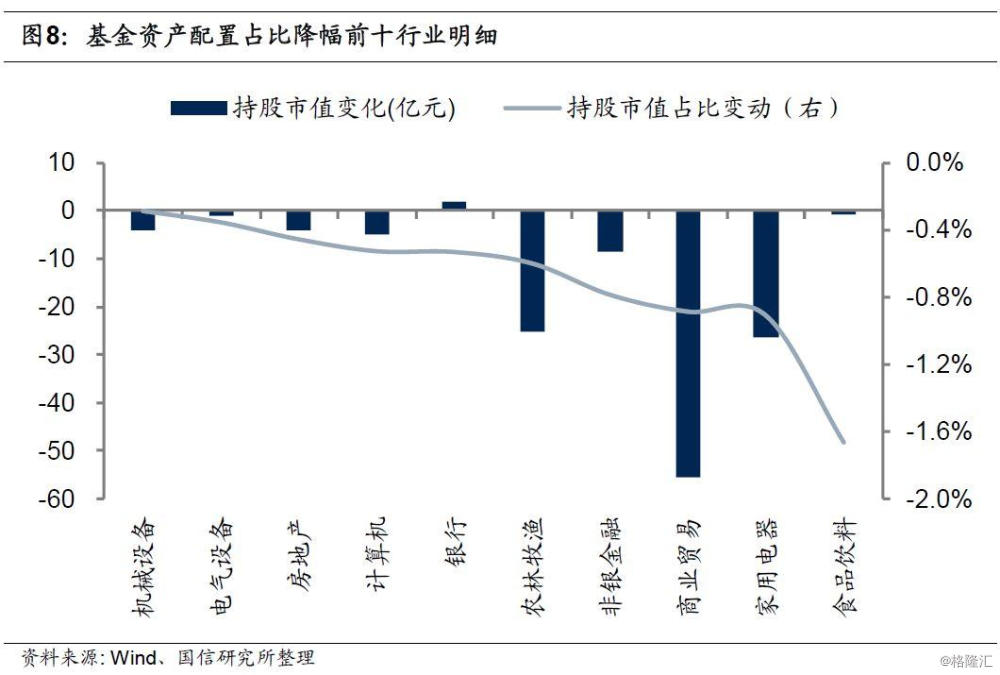

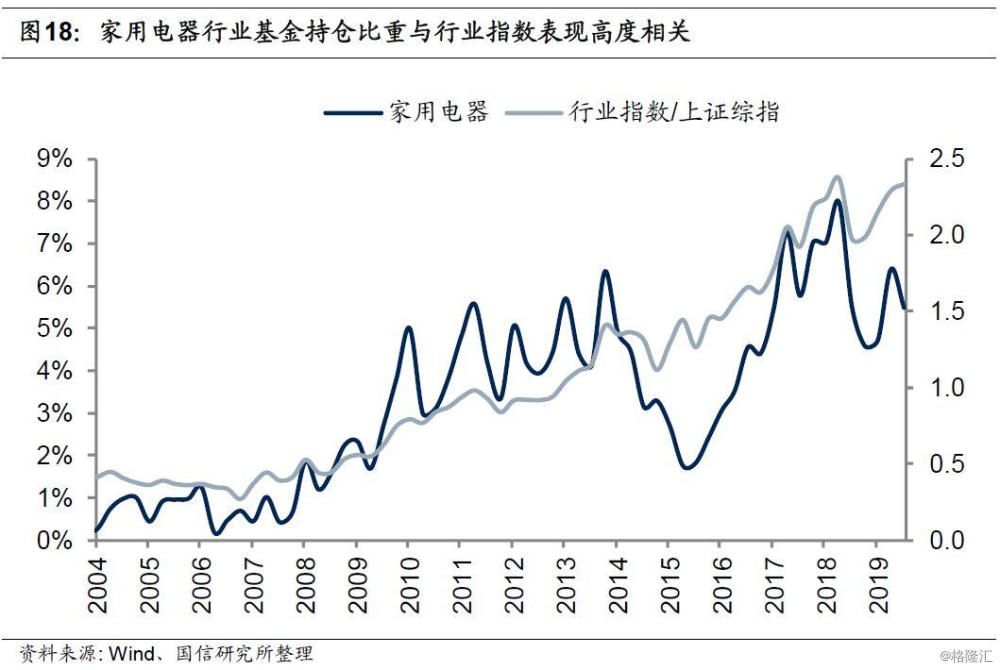

行业持股比例:电子、医药布局加强,食品、家电占比回落。行业配置上,电子、医药板块三季度占比增幅居前,而食品饮料和家用电器板块在年初以来获得较大涨幅的背景下,基金仓位有所调减。

重仓行业集中度:三季度重仓行业集中度持续提高。

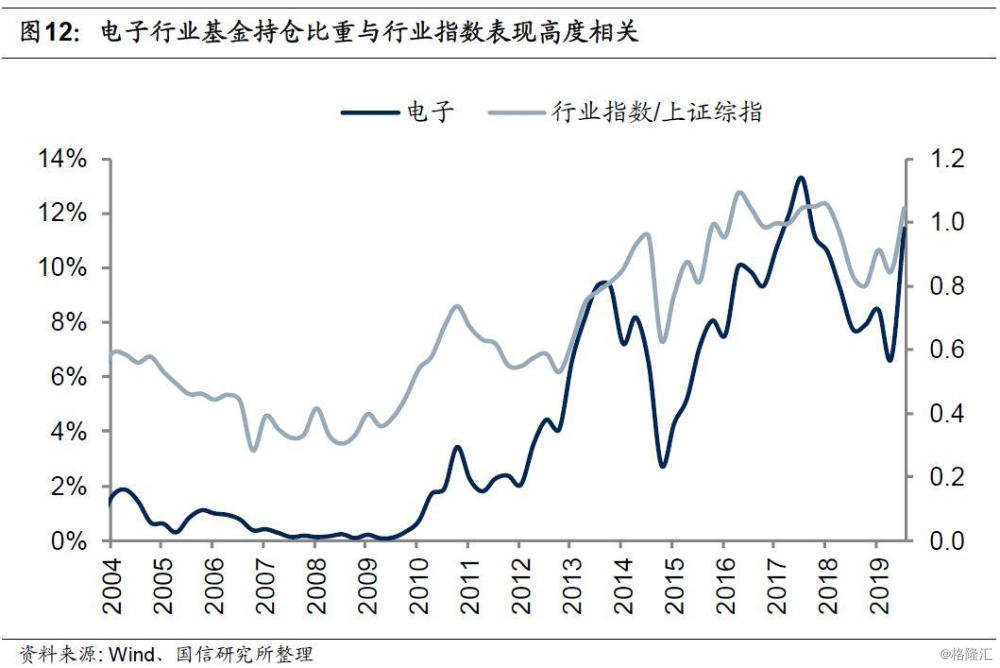

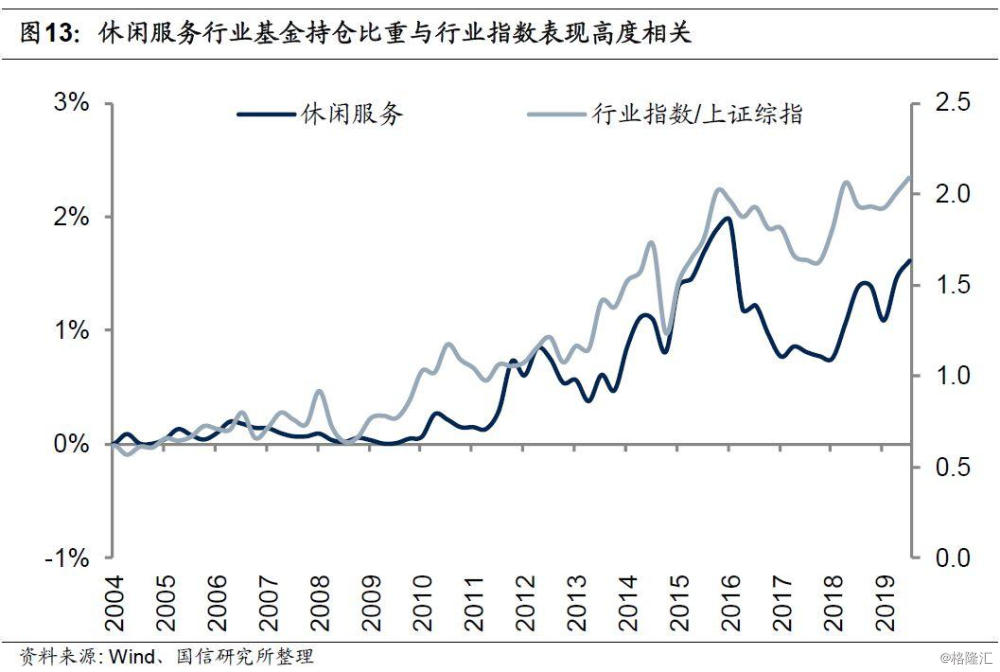

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关。整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。

基金个股配置变化

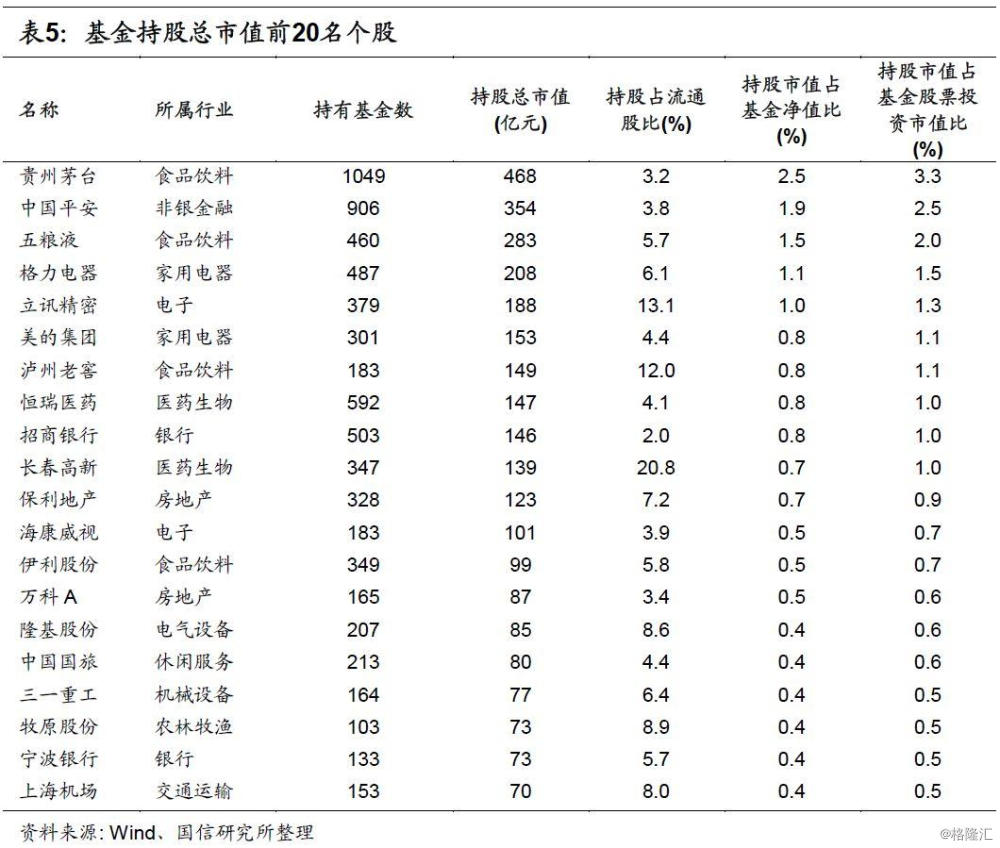

重仓个股配置:消费、医药个股较为集中。2019年三季度基金重仓的前20只股票中,食品饮料行业4只,医药生物、家用电器、房地产、银行和电子行业各2只,农林牧渔、非银金融、电气设备、交通运输、休闲服务和机械设备行业各1只。

重仓个股集中度:重仓个股集中度小幅下降。三季度前10大重仓股占所有重仓股市值较上季度小幅下降1%。

陆港通基金配置变化

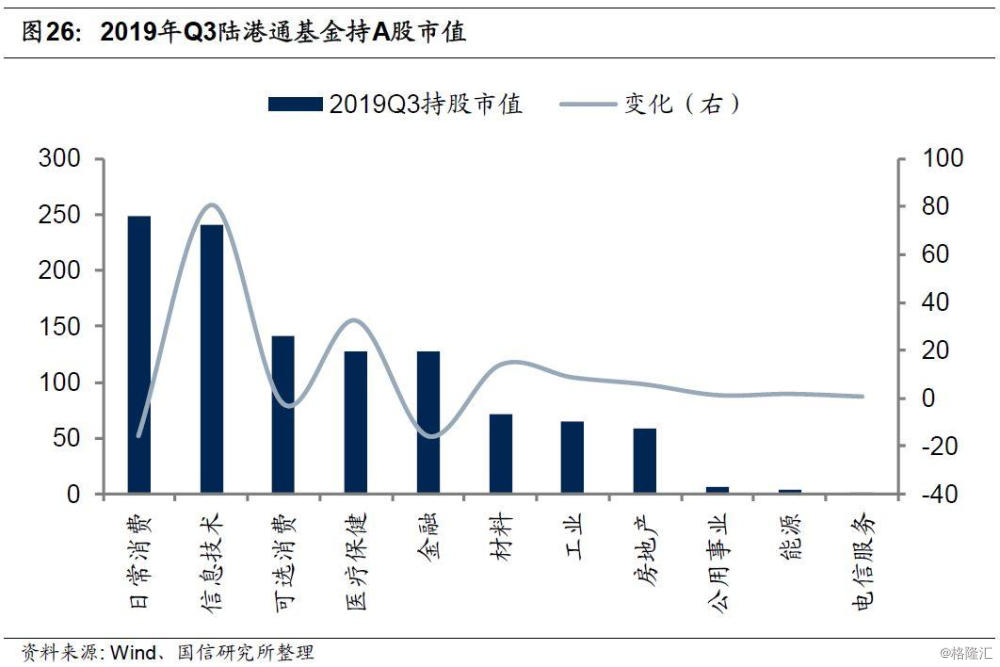

陆股通基金大幅加码科技、医疗板块。三季度陆港通基金持A股总市值为1097亿元,环比增加115亿元。其中信息科技、医疗保健行业占比涨幅居前。

基金持仓规模变化

总规模:基金份额及净值双双回升

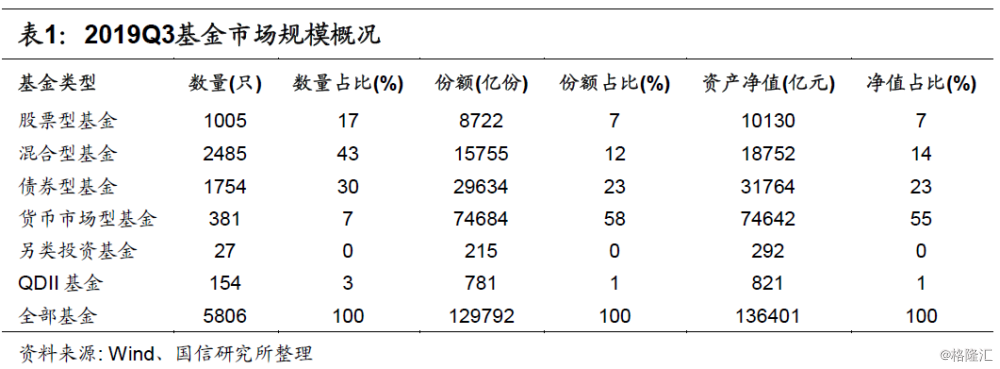

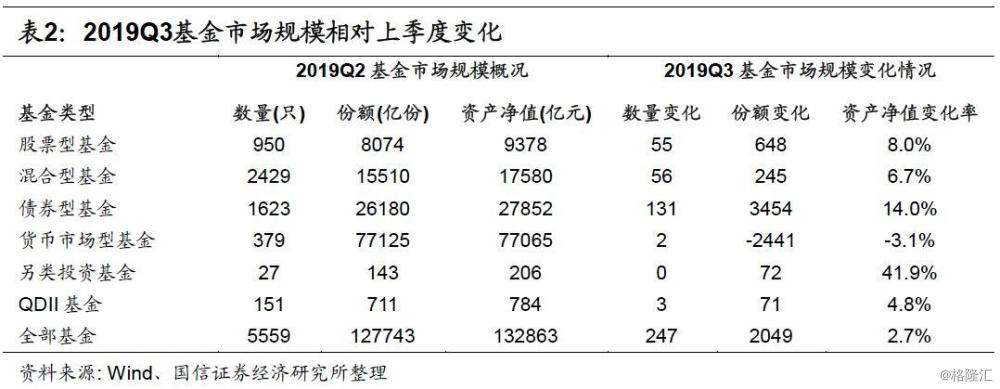

2019年三季度市场基金份额及资产净值环比双双回升,从变化趋势看,2016年四季度至2018年上半年基金市场规模总体增长较为稳健,而去年三季度以来基金市场规模增长态势则有所放缓。根据WIND数据统计,截至2019年三季度市场共有基金5806只,基金份额共计129792亿份,资产净值总额136401亿元,环比分别增加247只、2049亿份、3537亿元。

分类来看,截止2019年9月30日,股票型基金共有1005只,占总数的比重仍为17%,资产净值10130亿元,净值占比7%。混合型基金2485只,占总数的43%,资产净值占比14%。债券型基金1754只,净值占比小幅上升至23%,货币市场型基金381只,净值占比小幅降至55%。另类投资基金27只,QDII基金154只。

2019年三季度与二季度相比,各类型基金份额及净值普遍出现了回升,仅货币市场型基金出现了小幅回落,其中另类投资和债券型基金资产净值涨幅居前。具体来看,2019三季度全部基金的总数量增加了247只,总份额增加了2049亿份,资产净值上升了2.7%。分类来看,另类投资基金资产净值涨幅最大,环比上升41.9%,债券型和股票型基金资产净值环比分别增加14.0%和8.0%,涨幅次之。混合型基金净值环比增加6.7%,QDII基金净值环比增加4.8%,而货币市场型基金净值持续缩水,三季度净值环比进一步下降3.1%,是各类基金中净值唯一缩水的基金。

发行规模:发行份额同比大幅回升

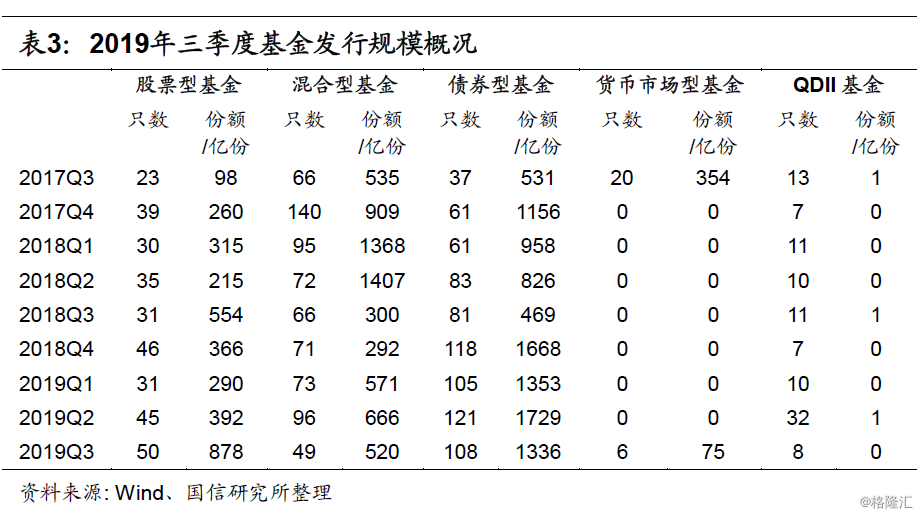

2019年三季度共发行基金221只,同比上升17%,环比下降25%,发行份额2810亿份,同比大幅上升112%,环比微幅下降1%。分类来看,股票型基金2019年三季度发行50只,同比增加19只,环比增加5只;基金份额同比增加324亿份,环比增加486亿份。混合型基金2019年三季度发行49只,同比减少17只,环比减少47只;基金份额同比增加220亿份,环比减少146亿份。债券型基金三季度发行108只,同比增加27只,环比减少13只;基金份额同比增加868亿元,环比减少393亿元。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2019年三季度偏股型基金资产净值占基金资产净值的比例仅为14%,但其持仓股票市值占到所有开放式基金持仓股票市值的63%,因此分析偏股型基金具有很强的代表意义。

基金行业配置变化

股票仓位:总体仓位环比上升

2019年三季度偏股型基金股票仓位环比小幅回升,由二季度的72.2%升至73.7%。其中股票型开放式基金仓位为87.7%,环比微幅下降0.5%,混合型开放式基金股票仓位为71.7%,环比上升2.0%。从变化趋势来看,自2018年全年受权益市场表现低迷影响,偏股型基金股票仓位显著下滑,但今年以来随着市场整体改善,偏股型基金股票仓位出现较大幅度的上升。从结构上看,股票型开放式基金和混合型开放式基金股票仓位当前均回升至历史高位。

板块持股市值:中小创持股市值占比上升

2019年三季度偏股型基金共持股市值为8315亿元,二季度为7333亿元,环比上升983亿元,变化幅度为13%。分板块看,三大板块持股市值绝对值均有所提高,但主板持股市值占总持股市值比重有所下降,而中小创板块持股市值占比有所上升。具体来看,2019年Q3主板、中小板、创业板持股市值分别为5531亿元、1689亿元、1096亿元;环比分别增加503亿元、340亿元、140亿元,涨幅分别为10%、25%、15%。从结构上看,三季度基金主板持仓市值占比66.5%,环比下降2.1%,中小板持仓市值占比为20.3%,环比上升1.9%,创业板持仓市值占比13.2%,环比微幅上升0.1%。

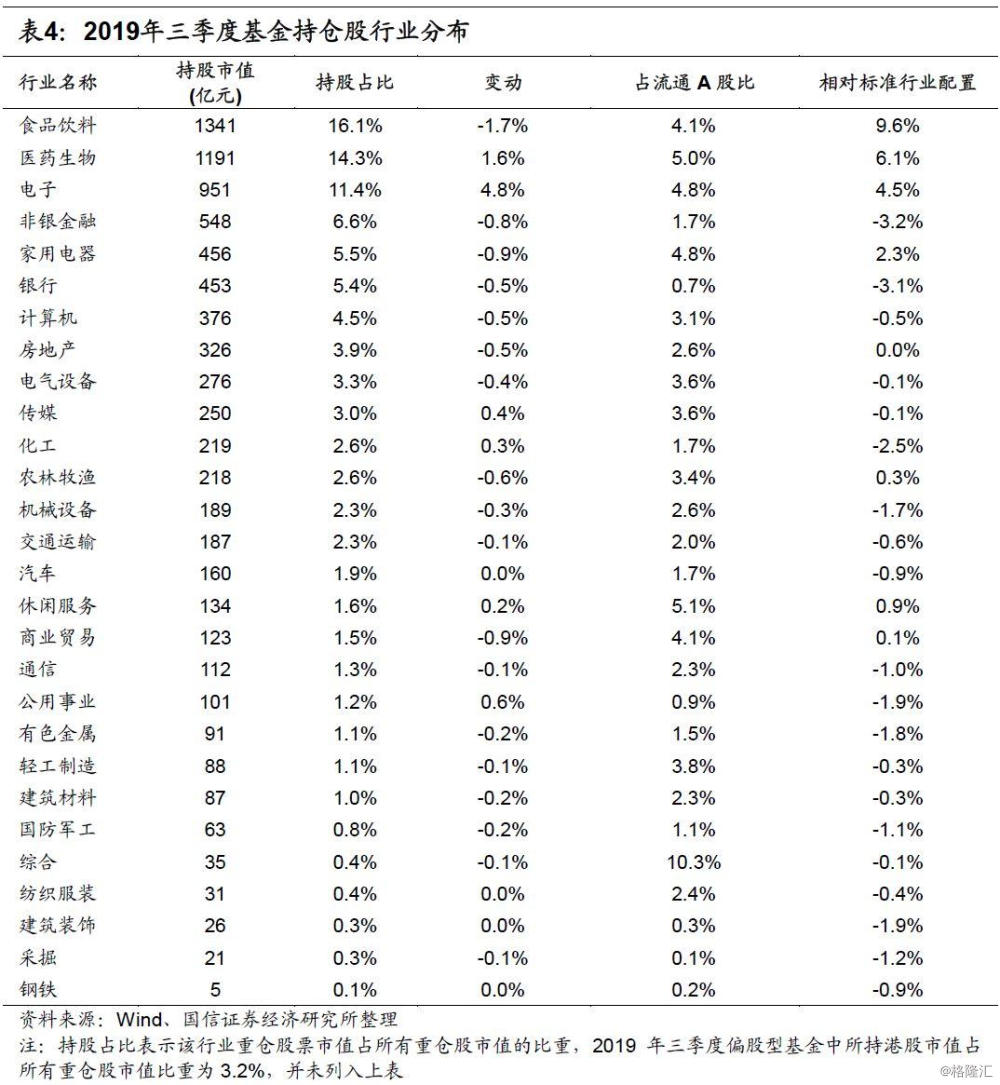

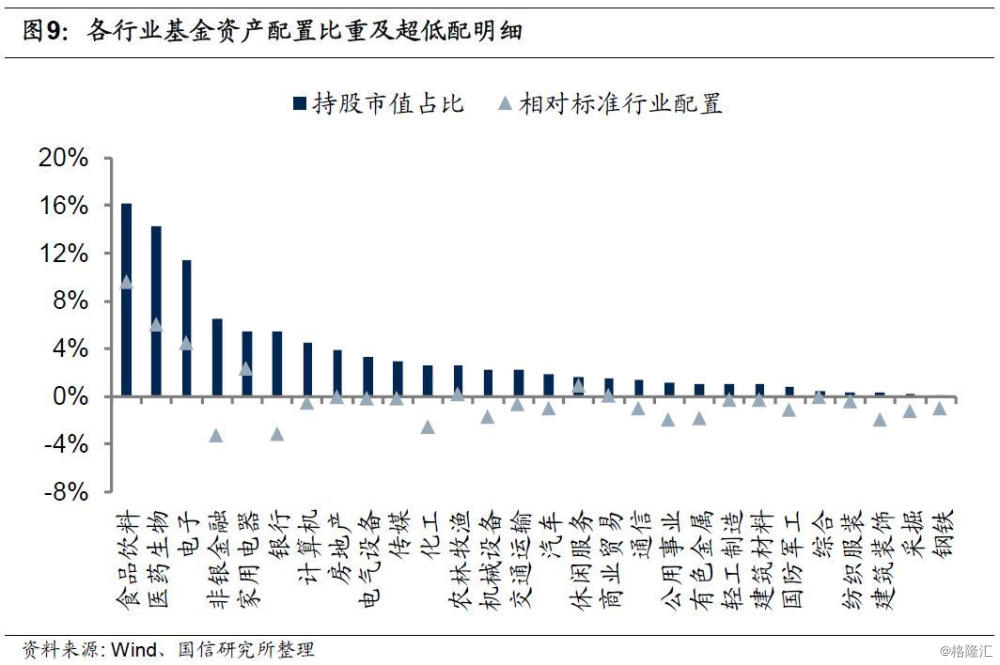

行业持股比例:电子、医药布局加强,食品、家电占比回落

行业配置上,电子、医药板块三季度占比增幅居前,而食品饮料和家用电器板块在年初以来获得较大涨幅的背景下,基金仓位有所调减。具体数据统计如下:

(1)从行业持股比例来看,2019年三季度食品饮料(16.1%)、医药生物(14.3)、电子(11.4%)、非银金融(6.6%)和家用电器(5.5%)占比居前。而钢铁(0.1%)、采掘(0.3%)、建筑装饰(0.3%)、纺织服装(0.4%)和综合(0.4%)持股占比仍然居后,均不高于0.5%。

(2)从持股占比变化来看,2019年三季度仅6个行业基金持股占股票持股比例环比增长,其余22个行业持股比例均有所降低。其中,电子和医药生物板块三季度持股占比涨幅居前,分别上涨4.8%和1.6%。而食品饮料、家用电器和商业贸易行业持股占比大幅下降,环比分别减少1.7%、0.9%和0.9%。

(3)从基金持股行业占比相对标配来说,三季度食品饮料(+9.6%)、医药生物(+6.1%)、电子(+4.5%)、家用电器(+2.3%)、休闲服务(+0.9%)明显超配,而非银金融(-3.2%)、银行(-3.1%)、化工(-2.5%)、建筑装饰(-1.9%)、公用事业(-1.9%)则仍处于低配状态。

重仓行业集中度:三季度重仓行业集中度持续提高

三季度基金重仓行业集中度持续提高。截止2019年9月30日,基金重仓行业前3、前5、前10占比分别为42%、54%、74%,环比分别上升4.0%、3.0%、0.9%。从变化趋势来看,2018年二季度至四季度,基金重仓持股行业集中度连续两个季度持续下行,但今年一季度以来基金重仓股行业集中度持续提高。

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关

整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。基金持仓行业分布指的是基金所持某一行业的重仓股占重仓股总市值的比重。自2003年以来,申万28个行业中,有23个行业基金持仓行业占比变化与该行业指数表现正相关,其中有14个行业基金持仓比重与行业指数表现相关系数超过0.5。

具体来看,相关系数比较高的行业集中在传媒、电子、休闲服务、医药生物、农林牧渔、轻工制造、电气设备。这几个行业均属于机构持仓股票市值占该行业所有股票流通市值比重较大,也就是说,机构持仓的行为一定程度上推动了行业指数的上涨。

基金个股配置变化

重仓个股配置:消费、医药个股仍较为集中

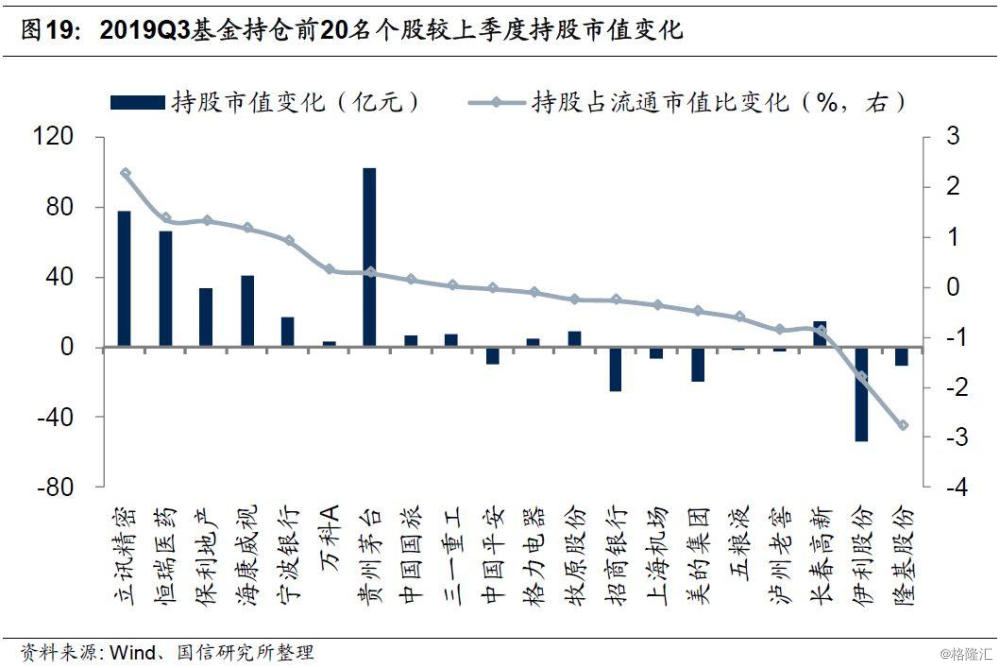

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2019年三季度基金重仓的前20只股票中,食品饮料行业4只,医药生物、家用电器、房地产、银行和电子行业各2只,农林牧渔、非银金融、电气设备、交通运输、休闲服务和机械设备行业各1只,其中贵州茅台仍为基金持股总市值最高的股票。

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上升居多,其中贵州茅台为基金持股市值增长最大个股,2019年三季度环比增加102亿元,持股市值占股票流通股比重增加了0.3%。虽然隆基股份、伊利股份、长春高新、泸州老窖等个股依然处于重仓股前20之列,但基金持股市值占对应个股流通市值比重出现下滑。

持仓个股变动:电子行业加仓幅度居前

本文用基金持仓股票占流通股比例变化和基金持仓市值变化两方面作为基金公司加减仓的衡量标准。

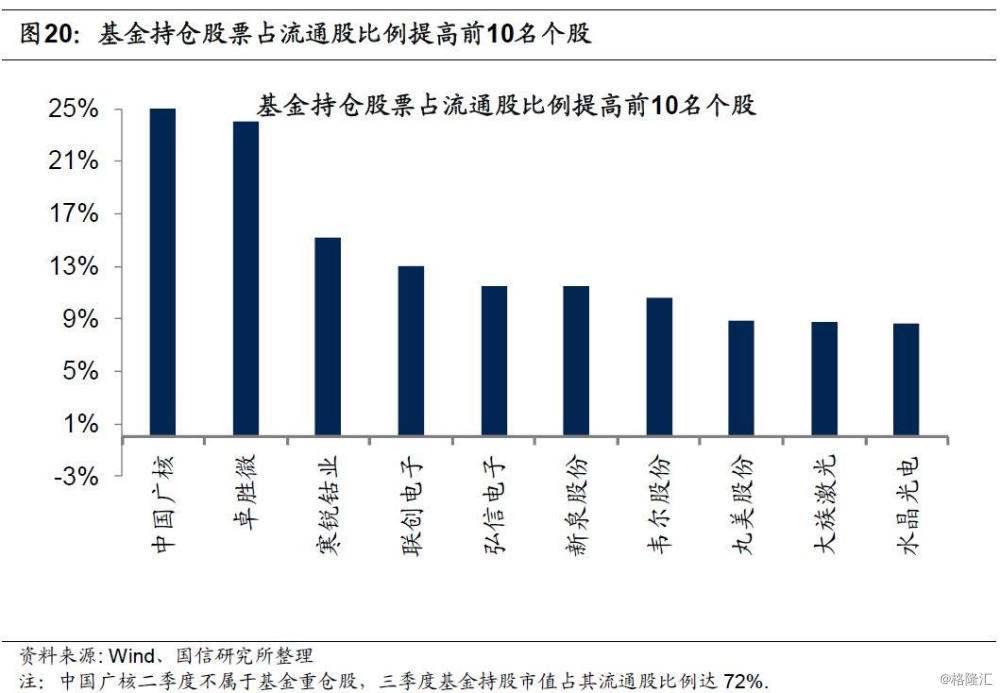

从持仓股票占流通股市值比看(按“2019Q3持仓市值占流通市值比-2019Q2比”排序),占比增长前10名涨幅均在5%以上,其中中国广核三季度占比大幅提高71.9%,在所有重仓股中涨幅最大。而芒果超媒持股市值占流通市值比在基金所有重仓股中降幅最大,三季度下降幅度为19.6%。

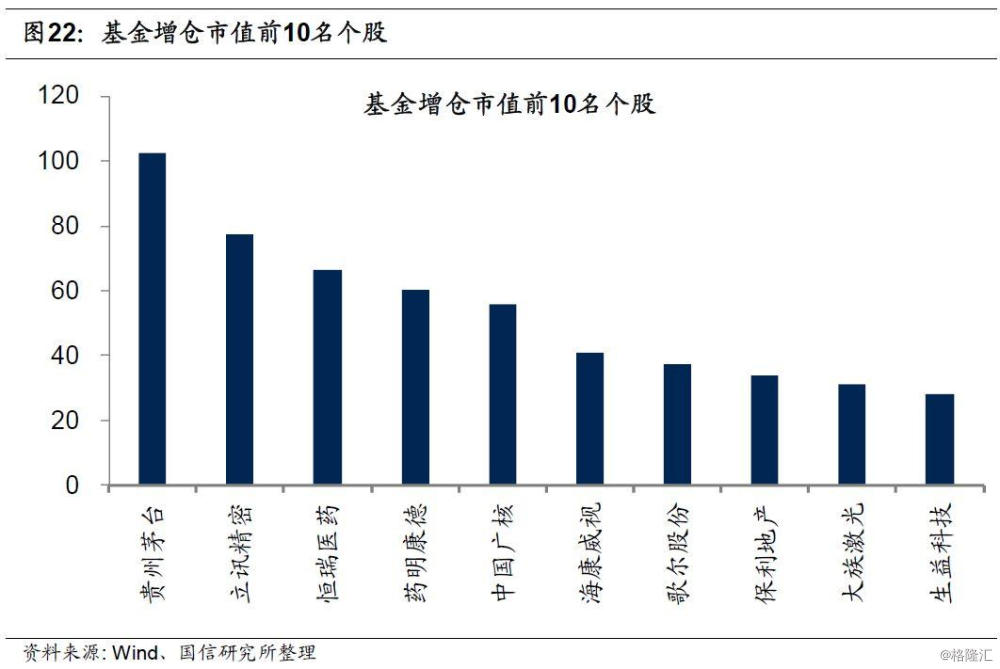

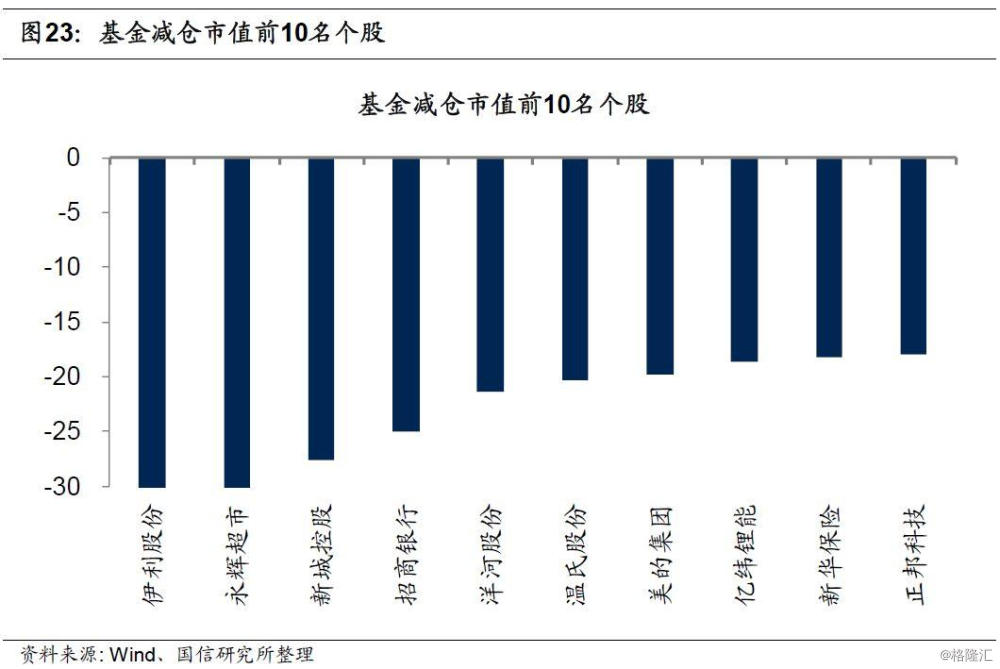

从持仓股票总市值变化看(按“2019Q3持仓市值-2019Q2持仓市值”排序),持仓市值增加前十名个股增幅均超过25亿元,其中贵州茅台基金持仓市值增幅最大,三季度基金持仓市值增加102亿元。而伊利股份持仓市值在基金所有重仓股中降幅最大,二季度减少了54亿元。

重仓个股集中度:重仓个股集中度小幅下降

三季度前10大重仓股占所有重仓股市值较上季度下降1%。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截止2019年9月30日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为27%、37%、54%、69%,持股集中度分别较上季度小幅下降1%、2%、2%、1%。从变化趋势来看,基金重仓个股集中度自2017年年初以来震荡上行趋势较为明显。

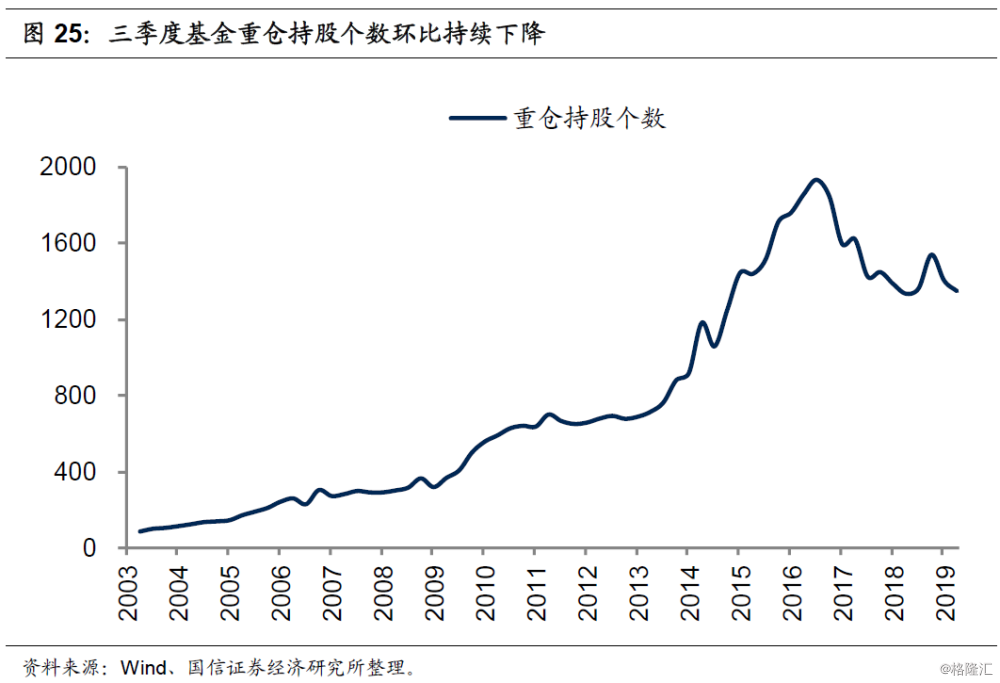

三季度基金重仓持股个数环比下降。截至2019年9月30日,基金重仓持股个数为1348,环比下降4%。从变化趋势来看,公募基金重仓股个数从2003年以来持续上升,2006年底达到峰值后开始触顶回落,在去年四季度经历短暂的回升后于今年年初开始再度持续下降,基金重仓股个数的减少或反映了各基金抱团取暖的特征。

陆港通基金配置变化

陆股通基金大幅加码科技、医疗板块

2019年三季度陆港通基金持A股总市值为1097亿元,二季度为982亿元,环比增加115亿元。其中日常消费行业占比仍最大,三季度持股市值为249亿元,二季度为264亿元,环比小幅下降15亿元。信息技术行业次之,三季度、二季度持股市值分别为242亿元、161亿元,环比上升81亿元。电信服务行业三季度持股市值依然最小,持股市值仍仅为2亿元。

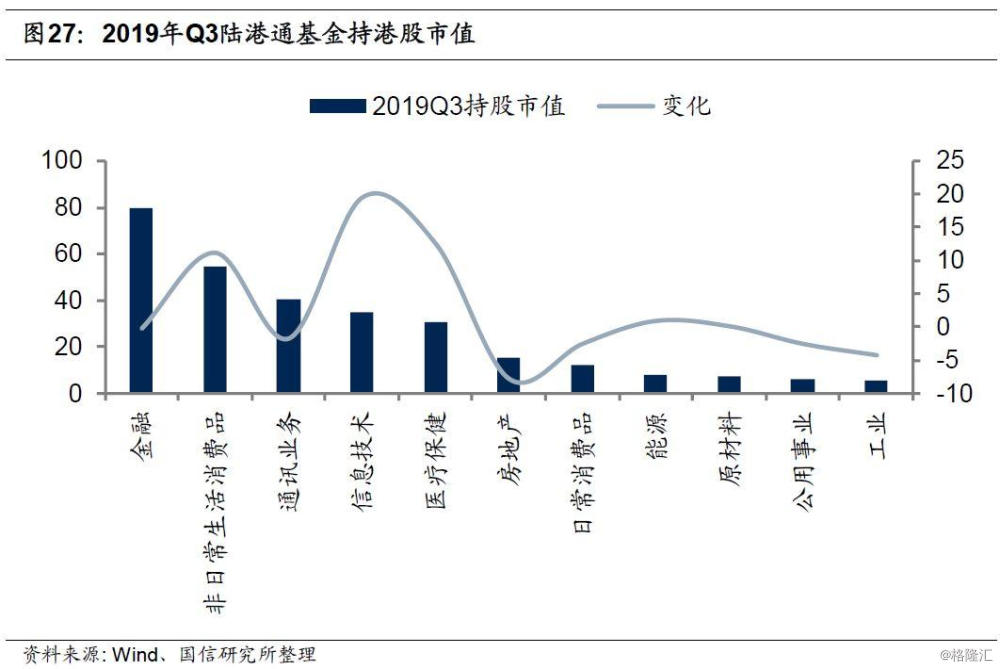

2019年三季度陆港通基金持港股总市值为295亿元,二季度为269亿元,环比上升26亿元。其中金融行业占比最大,三季度持股市值为80亿元,环比二季度基本持平。非日常生活消费品行业次之,三季度、二季度持股市值分别为55亿元、44亿元,环比增加11亿元。工业行业三季度持股市值最小,仅为5亿元,环比下降4亿元。

2019年三季度陆港通基金重仓A股前十标的消费类股票占5只,信息技术股2只,其中贵州茅台(日常消费)持股市值最大,三季度持股市值为71亿元,环比上升20亿元。

2019年三季度陆港通基金重仓港股股前十标的金融股居多(5只),其中腾讯控股(通信服务)持股市值最大,三季度持股市值为37亿元,环比小幅下降2亿元。