下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉之云

数据支持 | 勾股大数据

连续两年的盈利可能令人忘记,其实亚马逊是一个不在乎盈利的公司。

2019年10月24日盘后,亚马逊发布了第三季度财报,营收高于市场预期,但利润同比下降26%,低于市场预期,同时四季度的营收指引也没有达到预期。

一系列因素组合在一起,股价盘后大跌7%。

自从今年二季度之后,亚马逊的股价就一直跌跌跌,不算上今天盘后的跌幅,已经蒸发了11%的市值。看着苹果和微软在万亿市值上坐得稳稳的,亚马逊却离这个指标渐行渐远,为什么呢?因为亚马逊从二季度起又开始投资了。

相信大家都知道亚马逊的CEO杰夫贝索斯(Jeff Bezos)是美国当代最成功的企业家之一,他从1997年开始就在股东信里向投资者传达一种信息:追求长期收益,不关心短期利润。

市场其实已经认可了亚马逊这种经营模式,所以最近的大跌,真的是因为亚马逊盈利下滑吗?还是有其他原因?

1

为什么亚马逊又开始不怎么挣钱了?

首先我们来看看亚马逊三季度财报的情况:

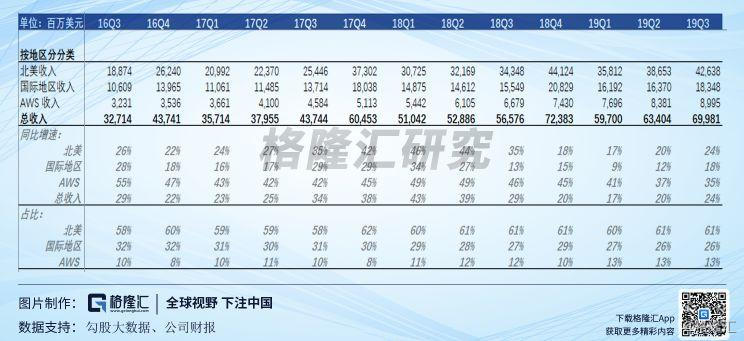

三季度营业收入699.8亿美元,同比增长24%,市场预期688.3亿美元。

按地区划分,北美地区营收同比增长24%至426.4亿美元,国际地区营收增长18%至183.5亿美元,云服务AWS营业收入增长35%至90亿美元。都超过市场预期。目前地区营收占比为北美61%,国际地区26%,AWS占13%。

总营收增速较前两个季度有所回暖,主要得益于北美和国际地区营收增长,但备受关注的云计算业务的增速下滑至35%,所以多少令投资者有所担忧,但总体来说还是向好的。

然而亚马逊三季度的利润不及预期。三季度净利润21亿美元,同比下降26%。三季度每股收益(EPS)4.23美元,同比下降26.4%,市场预期4.59美元。去年同期5.75美元。

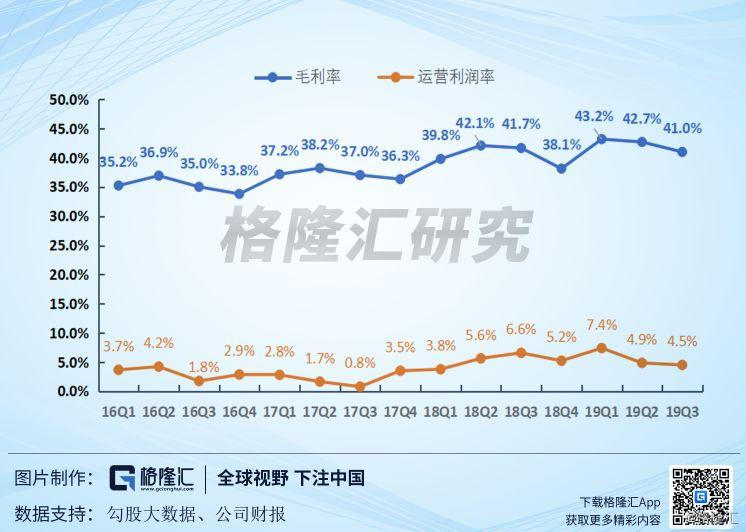

我们先搞清楚究竟是什么原因导致利润下滑。亚马逊三季度毛利率41%,同比下滑0.7个百分点。运营利润率4.5%,同比下滑2.1个百分点。由此可见,亚马逊Q3利润下滑是由于运营成本上涨导致。

亚马逊的运营成本主要由五部分组成:仓储物流费用、销售费用、研发费用和内容获取成本、管理费用和其他经营性的收入支出。其中仓储物流费用、销售费用、技术和内容开支占比最大。三季度仓储物流费用同比增长23%至100亿美元,销售费用同比增长44%至47.5亿美元,研发费用和内容获取成本同比增长28%至92亿美元。

从成本费用率上看,我们可以更直观地观察到主要是哪项成本增长。其中销售费用率提高上升得比较明显,从上年同期的5.8%上升至6.8%。公司在电话会议中提到的原因是继续增加AWS的销售团队,同时增加了流媒体服务PrimeVideo的推广活动。

仓储物流费用率同比基本持平,研发费用和内容获取成本率同比上升0.4个百分点。别小看0.4个百分点,这相当于2.8亿美金,亚马逊一个季度的利润才21亿美元。

从电话会议的内容上得知,亚马逊为了发展一日送达(one-day shipping)业务,正在增加物流上的投资。公司预期Q2大概在这方面投资8亿美元,最后的数字比这个还高一点,Q3由于增加了预期,所以Q3的投入基本符合预期。预期Q4投资15亿美元来满足节日的需求。

同时公司继续投资AWS云计算服务的设施,以满足未来的需求。这些费用不仅一部分会费用化影响利润,同时也会在自由现金流里扣除,令两项指标都不太好看。

由于亚马逊的利润率很低,所以费用端稍微改善或者变差,都会造成利润大起大落。所以对于亚马逊这家公司,只是盯着利润增长意义并不大,营收的增长和自由现金流是更重要的指标。

亚马逊给出四季度营业收入指引为800亿到865亿美元,对应同比增长率为11%-20%,低于市场预期873.9亿美元。四季度营业利润指引为12亿到29亿美元,市场预期为41.9亿美元。

公司在电话会议中透露,营收增长没有达到预期,是因为之前几年收购WholeFoods造成了一些高增长假象,同时印度节日的变动和日本消费税的提高对营收有负面影响。

其实投资者在担心亚马逊的未来营收增长。

2

内生增长?or外延增长?

从所周知,一家公司的增长可以来源于内生和外延。

内生增长是通过公司主营业务赚取的利润,投资到其他项目,从而孵化出新的营收增长引擎。这就是过去十几年亚马逊一直在做的事情,即使盈利了,也要把钱投资它认为可能巩固竞争力的科技上去了。?所以才有了AWS在云计算市场的领先地位,才有了智能音箱Echo的优秀表现。

外延增长是通过收购其他业务公司,或是巩固行业地位,形成协同效应,带动营收和利润的增长,或是发展其他业务。所以我们看到了亚马逊在2017年6月16日宣布以137亿美金的价格收购线下零售超市—全食超市(Whole Foods Market)。

在收购全食超市之前,亚马逊线上卖的最差的的是食品饮料。所以这次收购被认为是贝索斯

扩充其零售版图的重要一步。同时Whole Foods Market 的加入也带动了亚马逊的营收。收购是在17Q3开始并表的,可以看到季度由于 Whole Foods 的带动,营收增速明显的提升。但在18年底开始,并购带来的增长影响消失后,营收增速回到正常水平。

在攻克了书籍,电子产品,音像制品,玩具,家居用品和生鲜之后,市场认为亚马逊下一个目标将会是医药和保健品类目、车零售件、办公室用品的其中一个。市场上也有众多收购标的。

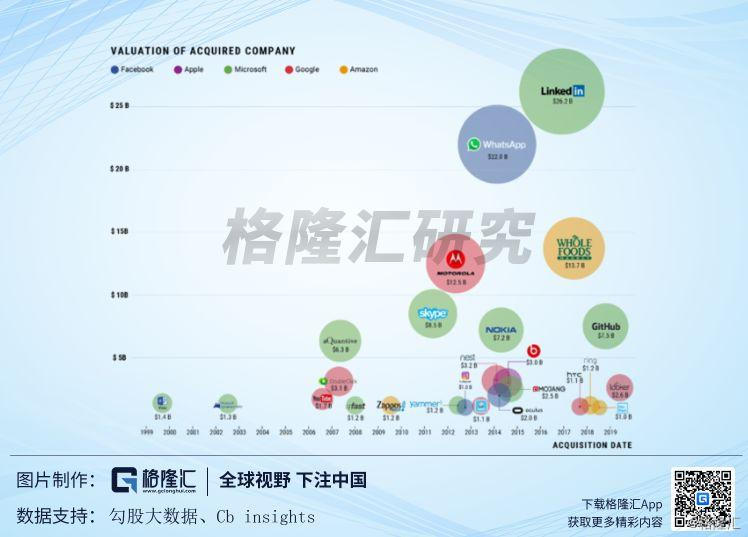

不仅是亚马逊,美国的其他科技巨头也在通过收购来保持增长。根据CbInsights的数据显示,在过去三十年,FAMGA(Facebook,亚马逊,微软,谷歌,苹果)一共进行了750笔收购。

Facebook在2012以10亿美元收购Instagram,2014年220亿美元收购Whats App,这两个App目前为FB带来巨大收益,成为增长的巨大引擎

谷歌2006年17亿美元收购YouTube,目前YouTube已经超越Netflix成为美国青少年观看视频的首选平台,成为谷歌获取流量和广告收入的重要筹码。

微软最近也开始买买买,2016年以262亿美元收购Linkedin,2018年以75亿美元收购Github。

然而,科技巨头无节制扩张的好日子似乎已经到头了。今年开始,美国相关部门(美国联邦贸易委员会FTC和司法部)开始把目光瞄准这些科技巨头,不断对他们发起反垄断调查,甚至说要分拆科技巨头。

按目前美国的制度,要分拆科技巨头可能性很小。但是科技巨头未来要进行大型并购难度将增大。亚马逊想要收购像Walgreens(NYSE:WBA),CVS Health(NYSE:CVS)和 RiteAid(NYSE:RAD)等大型零售药店来扩张零售版图难度不小。

外延增长不行就靠内生增长呗,但是云计算AWS增速进一步放缓至35%,一方面是因为体量已经达到一定规模,增速放缓是正常情况,另一方面则是受到微软和谷歌竞争压力。微软的Azure市场份额一再提高,亚马逊不得不降低价格以谋取更多市场份额,进一步抑制了增长。

这就是亚马逊目前面临的困境,在孵化出另一个100亿营收的项目之前,怎么保持增长?这也是市场真正担忧的地方。

3

目前的估值怎么看

由于亚马逊在2016年之前长期不盈利,后来虽然由于AWS开始盈利,但利润波动仍然大,所以P/E并不是一个衡量亚马逊价值的好指标。贝索斯反复强调20年的自由现金流是一个更好的指标。

自由现金流=经营性现金流净额-维护性资本开支。就是一个企业在满足了短期和长期经营压力后可以自由支配的现金。

由下图可见,亚马逊销售额在过去30年高速增长,但利润的增长并不明显。在2014年之后,自由现金流增长十分明显,股价也跟着上去。

截至2019年9月30日,亚马逊官方给出的自由现金流(TTM)为234.64亿美元,同比增长33%。目前亚马逊的市值是8808亿美金,市值/自由现金流大概是37.5倍。如果算上盘前下跌的6.7%,那亚马逊市值是8215亿美金,市值/自由现金流大概是35倍。

以目前11%-20%的营收增长预期,这个估值也算不上便宜。

4

结语

亚马逊是个好公司,而其最大的资产是贝索斯,短期的投资必定影响利润和现金流,带来股价短期的波动。但过去二十年他已经证明他的投资能给公司和投资者带来巨大收益。目前需要等待的是这些投资切实的转换成了企业下一个新的增长点。