下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 史蒂芬老梦

数据支持 | 勾股大数据

特朗普的挚爱——推特(TWTR.US)崩了。

美国周四盘前,推特公布截至9月30日第三财季业绩。第三季公司营收为8.24亿美元,同比增长8.65%,低于分析师预期的8.74亿美元;盈利3652.2万美元,同比暴跌95.37%;折算非美国通用会计准则下经稀释每股盈利为0.17美元,较去年同期0.21美元跌19%,亦低于分析师预期的0.2美元。

受第三季利润暴跌影响,推特股价在昨日跳空低开逾17%,收报30.75美元,重挫20.86%,最新市值为237.7亿美元。统计年初至今,公司股价累计涨幅已跌至7%。

1

一个bug引发的崩盘

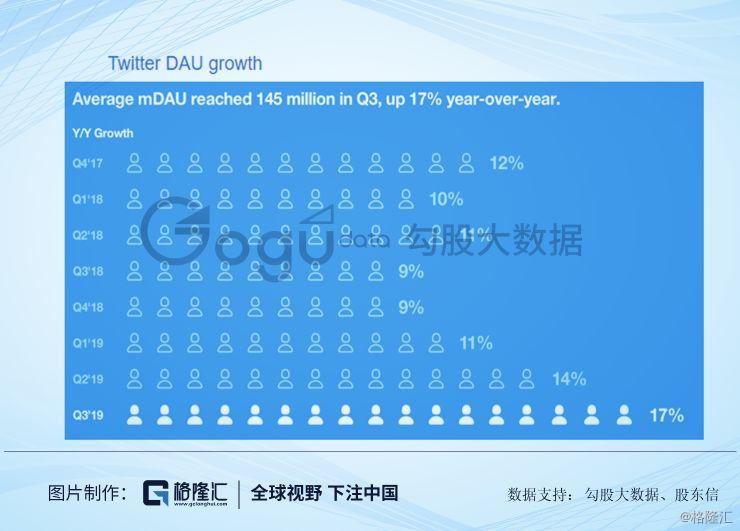

回顾期间,推特平台的可变现DAU(以下简称“mDAU”)为1.45亿,同比增加17%。按地区划分,美国市场mDAU为3000万,去年同期为2600万,而上季则为2900万;国际市场mDAU为1.15亿,去年同期为9800万,上季为1.1亿。

收入贡献方面,第三季美国市场共贡献4.65亿美元收入,同比增加10%;国际市场贡献3.58亿美元收入,同比增加7%。其中,日本市场为推特全球除美国本土市场外的第二大市场,期间市场贡献1.29亿美元,占总收入的16%,惟收入小幅下降1%。去年同期,日本市场收入同比增速为44%。

推特的收入主要分为广告收入及数据授权收入两部分。期内,平台广告收入为7.02亿美元,同比增加8%。该增速较第二季的增速21%出现较大幅度下滑。按地区划分,美国市场广告收入为3.85美元,同比增加11%,但增速较去年同期的32%大幅下降;国际市场广告收入为3.18亿美元,同比增加5%。

总体而言,第三季推特广告订阅量同比增加23%,广告订阅单位成本下降12%,主是要广告主要转向视频形式及可比价格下降所致。

而相比收入的增长,推特在成本费用上的增速则要快得多。回顾期内,推特总成本及费用为7.8亿美元,同比增长17%。其中,收入成本为2.81亿美元,同比增加15%,主要是由于基础开支及视频内容有关的收入分成开支增加所致;研发、销售及一般行政费用分别同比增加18%、17%及20%,其主要原因均是有关人员开支增加所致。

第三季末,推特总共有雇员4600人,同比上升21%。全年预计仍维持20%以上的增速。

另外,期内公司所得税计提额约为1100美元(适用实际税率为24%),去年同期则产生所得税优惠7亿美元,令最终盈利同比涨幅扩大。若只以经营溢利计算,回顾期间推特溢利为4414.5万美元,溢利率为5%,较去年同期9186.8万美元下降51.95%(溢利率为12%)。

从推特的营收开支情况来看,其开支的增加主要是由于运营规模扩张,人员总数增加所导致。该部分开支增加属于运营规模扩张之下的必然结果,而在此情况下,公司第三季盈利出现崩盘,主要是由于其在运营规模扩大的情况下,其收入的增速没有跟上开支增速所致。

作为占比最大的收入来源,广告收入增速放缓自然是难辞其咎。从季报披露的情况来看,推特在美国市场的广告收入增速较去年同期出现了大幅的下滑,而第二大市场——日本市场的收入更是同比出现了下滑。

据推特反映,广告收入下滑背后除季节性需求变动因素(今年七八月重大活动数量同比下滑)外,更多则是由于App平台出现了bug的原因。具体而言,推特在八月份发现了平台在用户选择取消信息跟踪的情况下,仍获取设备型号信息从而据此为用户推荐广告;另外,平台还会在未获得用户授权的情况下,向广告合作伙伴提供国家代码等用户信息。

在发现了这两个大bug后,推特随即关闭了平台的用户定位及数据共享的功能。但同时,对于寻求精准广告投放及测量的广告商而言,这亦令平台失去了一定的吸引力,导致期内广告收入增速放缓。

按公司披露,该bug在回顾期间已较为严重地影响其提供的移动应用推荐(Mobile Application Promotion,以下简称“MAP”)、广告精准投放及向广告合作伙伴分享数据的服务。该问题估计令期间公司总收入下降超过3%。

因为两个bug,推特从应用端开始崩盘,进而影响到其第三季的业绩,最终在昨日导致股价崩盘。

这连锁反应的代价可不轻。

2

推特会继续崩盘吗?

推特表示,日本市场第三季的崩盘主要是由于MAP服务收入下降所致。但预期,日本市场随着MAP服务稳定性得到改善,将可实现回升。另外,九月份平台的全球总收入增速已恢复两位数,美国市场亦强劲反弹。

尽管如此,推特对自身在今年第四季度的总收入预测范围(介乎9.4亿美元至10.1亿美元)仍低于分析师预期。据FactSet调查显示,分析师此前平均预期推特第四季度营收将达10.6亿美元。

推特还预计,第四季度该公司的运营利润将达1.3亿美元到1.7亿美元之间。

但是推特的乐观预期恐怕并未获得外界认同。

在季报发出后,高盛便将推特的评级从买入下调至中性,并下调目标价格至34美元及2019年、2020年和2021年三年收益预期,以此反映“公司在广告业务上存在的问题”。分析师Heath Terry表示,推特对广告平台的补救措施缺乏可见度,目前平台能否推动更广泛的广告客户需求还存在“不确定性”。

MKM Partners 分析师 Rohit Kulkarni 则认为推特在今年第三、第四季面临的问题或将在短期内得到解决。但该第三季由技术性bug引发的收入大幅下滑仍会令外界对推特的发展潜力表示怀疑。

尽管推特是否已经完全修复自身的两个大bug仍颇受怀疑,但其收入基础——mDAU数据在第三季其实取得了较为可观的增长。回顾近几季的mDAU统计,推特已连续四季实现了增幅扩大,且17%的同比增速亦为2017年第四季以来的最快增速。

据Seeking Alpha网观点,在昨日的股价暴跌后,推特的最新市值为237.7亿美元,剔除现金58亿美元及可转债18亿美元后,其EV为161.7亿美元。按雅虎财经对其下一个财年收入预测41.3亿美元计算,推特的EV/FY20为3.92X。该EV/R在同类社交巨头(Facebook 及 Snap)为最低。

从长远来看,推特该关停有关服务,牺牲短期广告客户换取平台用户信任的做法说不定是在下一盘很大的棋。

且其九月份的收入增速已重回双位数,从平台用户持续增长来看,虽短期因bug遭遇重挫,但仍具备充分的价值。因此未来未必就不可能有“翻身”的一日。