下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前,我国宏观经济正处于经济结构调整、传统产业升级的重要发展阶段,政府引导基金作为这一历史发展时期促进“新经济”快速发展、转变财政投入方式的重要工具,发挥着重要作用。在经历了探索起步、逐步试点、规范化运作、全面发展四大发展阶段后,我国政府引导基金的引导作用日益增强、运作模式日趋完善,目前已步入存量引导金规范化高质量发展阶段。引导金的运营管理及绩效考核逐渐成为各地重点,但同时,引导金的募资及投资落地情况均面临不同的困境。近期,国家财政部也对当前我国引导金市场存在的引导金政策性目标与市场化需求脱节等问题做出了正式回应,针对引导金布局适度集中化问题、集中资源强化协同问题、绩效考核体系三大问题提出了下一步的实施办法,未来引导金设立权限或将上收,基金设立将被严格把控。在此背景下,清科研究中心重磅发布了《2019年中国政府引导基金发展研究报告》(上篇),主要通过对我国政府引导金的设立总貌进行统计分析,以期为市场提供一份权威、全面的引导金市场全景。

主要内容

◆ 总体情况:截至2019上半年,引导金目标规模超10万亿,已到位资金规模超4万亿

◆ 设立模式:国内已设立政府引导基金以母基金为主,占比达到48%

◆ 所属级别:国家级引导金起到财政示范引导作用,地市、区县级政府引导金发展步伐最快

◆ 基金类型:股权类引导金助力传统产业升级,战略新兴产业&中小企业是主要扶持方向

◆ 地域分布:全国各地引导金设立全面开花,长三角、珠三角、环渤海地区已形成基金群

◆ 政府引导基金设立及募资中存在问题及发展建议

截至2019上半年,我国已设立引导金目标规模超10万亿,已到位资金规模超4万亿

根据清科研究中心旗下私募通数据显示,截至2019上半年,国内共设立1,686支政府引导基金,基金目标规模总额为10.12万亿元人民币,已到位资金规模[1]为4.13万亿元人民币。其中,2018年国内政府引导基金设立数量为151支,同比下降41.5%;2019上半年,政府引导基金设立数量为50支,同比下降49.5%,已连续三年呈现下降趋势。在经历了2015年至2016年的高速增长期后,各地方政府引导基金已基本设立完毕,政府引导基金设立步伐放缓,一些早期设立的政府引导基金已进入投资高峰期或退出期。但同时,引导金的募资压力在当前市场环境下也日益严峻。

[1]已到位资金规模,指引导基金公布的已到位资金或实缴规模,若未公布,则按照工商认缴金额计算

就基金规模而言,政府引导基金市场的头部效应同样显著。规模超过100亿的233支基金目标规模达到8.31万亿人民币,即13.8%政府引导基金目标总规模占比超过市场80%,而超八成的政府引导基金的规模集中在100亿以内,占比仅不足两成。一般而言,政府引导基金的级别与基金目标规模有着较强的正相关关系,基金级别越高,往往所设立的目标规模越大。根据行政级别的不同,政府引导基金目标规模从高到低依次为:国家级、省级、地市级、区县级。截至2019年上半年,国家级引导金平均规模达637.44亿人民币;省级引导金平均值101.57亿元人民币,而地市级和区县级级分别为39.92亿元和26.33亿元。

值得注意,根据清科研究中心统计,截至2019上半年,已设立的政府引导基金中披露财政出资金额或出资比例的基金共839支,总目标规模达到4.33万亿元人民币,其中财政出资金额达1.35万亿人民币,财政出资金额占比31.2%。从历史来看,我国早期设立的政府引导基金多为财政全部出资,后期通过在引导基金层面引入社会资本,或通过搭建多级母子基金架构,政府引导基金社会资本杠杆放大效应日渐提升。另外,就财政资金的杠杆效应而言,相对国家级政府引导基金而言,地方各级政府引导基金在引入社会资本上优势相对欠缺,水平也参差不齐,基金杠杆效应相对低于国家级引导金。

国内已设立政府引导基金以母基金为主,占比达到47.9%

按照引导金设立模式的不同,清科研究中心将政府引导基金分为三大类,分别为政府引导母基金,即通常以母基金形式投资并发挥财政引导作用的基金;主要通过“引导基金+子基金”或“引导基金+二级母基金+子基金”等方式实现财政资金的多层放大效应,进而达到引导社会资本的目的;政府产业投资基金,即通常以直接投资方式投资于国家或地方政府重点支持产业的基金;基础设施基金,即通常以PPP形式投资于国家重大基础设施建设项目的基金,目前专注于扶持基础设施建设的引导基金多采用PPP模式,以激发民间投资活力,加快城镇化建设步伐。

根据清科研究中心统计,截至2019上半年,中国已设立政府引导基金1,636支中,政府引导母基金共804支,占比达到47.9%;以直投基金模式设立的政府产业投资基金共627支,占比36.6%;以PPP模式设立的基础设施基金共194支,占比11.8%。政府引导母基金通过实现一到两次的资金放大,起到更高的财政资金杠杆作用。其中,“引导基金+子基金”是我国政府引导基金最早开始尝试的引导金运作模式,目前我国省级、国家级引导金中采用该模式的较多。而采用“引导基金+二级母基金+子基金”模式的引导金数量较少,其对资金放大效果要求较高,尚处于探索起步阶段。采用该模式的引导金在二级母基金层面,通常会根据不同投资策略或不同设立目的联合市场化机构共同发起设立,目前采用该模式的有湖北长江、天津海河、山东新旧动能引导金等。就政府产业投资基金而言,其核心目标在于对拟扶持企业给予最直接的支持,目前该用该模式比较多的地市级、区县级政府引导金。

国家级引导金起到财政示范引导作用,地市、区县级政府引导金发展步伐最快

按政府引导基金级别来看,截至2019上半年,国内共设立29支国家级政府引导基金,基金目标规模总额为1.85万亿元,已到位资金规模为1.03万亿元。其中,2018年新设立一支国家级政府引导基金——国家融资担保基金,目标规模总额为661.00亿元。随着我国政府引导基金逐步进入投资后期、退出期,其政策引导效应日渐显现。国家级政府引导基金在促进集成电路等战略新兴产业发展、国有企业结构调整、中小企业发展、科技成果转化等方面都发挥了重要的引导作用,带动更多社会资本投入以上领域,共同促进供给侧结构改革以及中小企业发展。

整体来看,我国国家级政府引导基金通常由国家级政府和中央财政出资设立,主要聚焦以下三大投资方向:

一是促进科技创新和成果转化、支持中小企业发展,如国家科技成果转化引导基金、国家中小企业发展基金等;二是直接或间接支持一批国家重点产业,此类基金一般由国家财政部联合相关主管部门发起设立,包括国家集成电路基金、中国铁路发展基金、中国互联网投资基金等;三是支持国企、央企创新改革发展,近些年为促进中央企业提质增效和转型升级,推动新旧动能转换,加快中央企业的创新发展,带动全社会创新创业发展,国资委先后设立了中国国有资本风险投资基金和中国国有企业结构调整基金。随后又提出了建立由投资引导基金、产业发展基金、企业创新基金三个层次组成的中央企业创新发展基金系的总思路。

在政策指引和国家级政府引导基金的带动下,各省级、地市级和区县级政府纷纷设立了服务各自地区的引导基金。根据清科研究中心归纳总结,地方各级政府引导基金在设立上呈现了几大特点:

一是在设立目的方面,地方各级政府引导基金多为扶持区域经济发展,具有较强的地域属性。与国家级引导基金不同,国家级政府引导基金的设立目标多服务于全国范围内的产业发展。而地方各级政府引导基金的区域性较强,一般具有明确的本地反投比例,同时鼓励外地项目引入到本地,引导金在一定程度上起到了招商引资的作用。

二是在基金扶持方向方面,主要围绕地区优势产业、特色产业发展设立专项引导金。区别于国家级政府引导基金主要围绕中国制造2025以及七大战略新兴领域,我国各地市级政府引导基金除在以上领域设立产业类或创投类引导金外,还会针对各地区的优势产业或特色产业等设立专项引导金。比如:农业大省河南省在农业领域设立了较多的政府引导基金,沿海省份在海洋相关产业设立专项引导金。

三是在募资及投资环节,省、市、区县各级政府引导基金已形成较好的上下联动模式。一方面,目前较多的地方级、区县级政府引导金同时引入了国家级、省级等上级引导金的资金支持,扩大了财政资金的资金杠杆效应;另一方面,在引导金进行项目投资时,上下级引导金往往形成联动机制,针对优质项目进行联合投资,加大对目标企业的扶持。在这种情况下,有利于引导金降低投资风险同时提高引导金的投资效率。

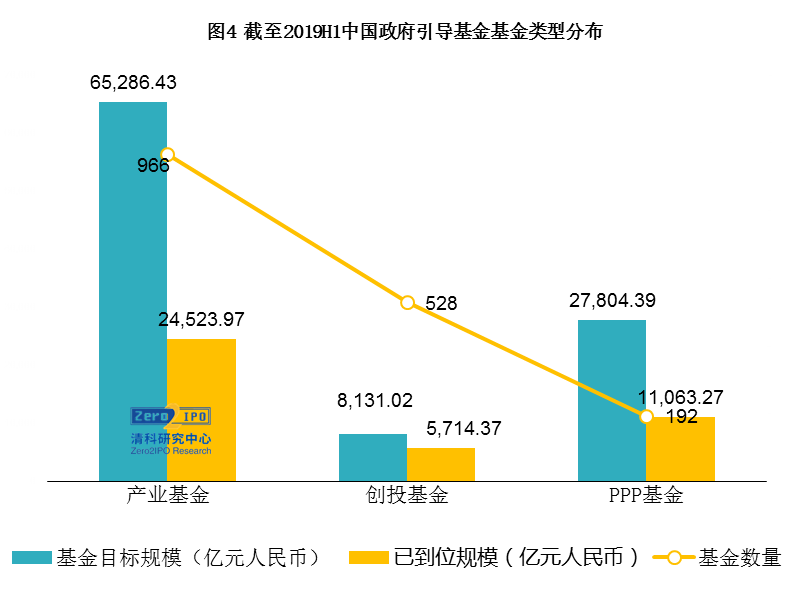

股权类引导金助力传统产业升级,战略新兴产业&中小企业是主要扶持方向

按照政府引导基金设立定位、投资阶段、拟扶持产业方向等策略的不同,可以将其分为产业类政府引导金、创投类政府引导金、PPP类政府引导金。截至2019上半年,国内产业类政府引导基金共成立966支,占基金总数的57.3%;基金目标总规模为6.53万亿元,已到位资金规模为2.45万亿元,分别占总量的64.5%和59.4%。产业基金对于特定产业的扶持作用是巨大的,尤其是国家级产业引导基金,将起到示范带动作用,充分带动社会资本驱动产业发展。目前来看,我国已设立的产业基金主要围绕“中国制造2025”以及节能环保、新兴信息产业、生物产业、新能源、新能源汽车、高端装备制造业和新材料为主的七大战略新兴产业,且通常以扩张期、成熟期企业为重点扶持对象。除对特定产业的扶持外,近些年,产业类政府引导基金的设立还围绕一些国家重要改革方向,比较典型的为促进国企改革的发展。目前,我国各级政府加大了对国有企业改革的投入力度,在国家层面和地方层面均纷纷投入财政资金设立促进国企改革发展的政府引导基金。

为促进我国高新技术企业发展,缓解中小企业融资难问题,国家有关部门除在完善财税政策、优化服务环境等多方面支持中小企业发展外,还改变原有财政扶持方式,设立各类政府引导基金支持中小企业、科创企业的发展。截至2019上半年,我国创投类政府引导基金共成立528支,占基金总数的31.3%;基金目标总规模为8,131.02亿元,已到位资金规模为5,714.37亿元,分别占总量的8.0%和13.8%。从基金扶持方向来看,创投类政府引导基金主要围绕地区中小企业发展、科创企业、高新技术企业以及七大战略新兴产业为重点投资对象,此类企业主要处于种子期、初创期。同时,为鼓励政府引导基金支持科技金融创新,国务院在2019年初发布的《关于推广第二批支持创新相关改革举措的通知》,提出“推动政府股权基金投向种子期、初创期企业的容错机制”,我国政府引导基金的财政引导作用日渐释放。

此外,国内PPP类政府引导基金截至2019上半年共成立192支,占基金总数的11.4%;基金目标总规模为2.78万亿元,已到位资金规模为1.11万亿元,分别占总量的27.5%和26.8%。PPP基金以基础设施建设项目为主要投资对象。在当前“一带一路”国家政策方针的指引下,PPP类政府引导基金为一带一路沿线国家的PPP项目提供了巨大的资金支持,为支持其基础设施建设发挥了重要的资金引导作用。

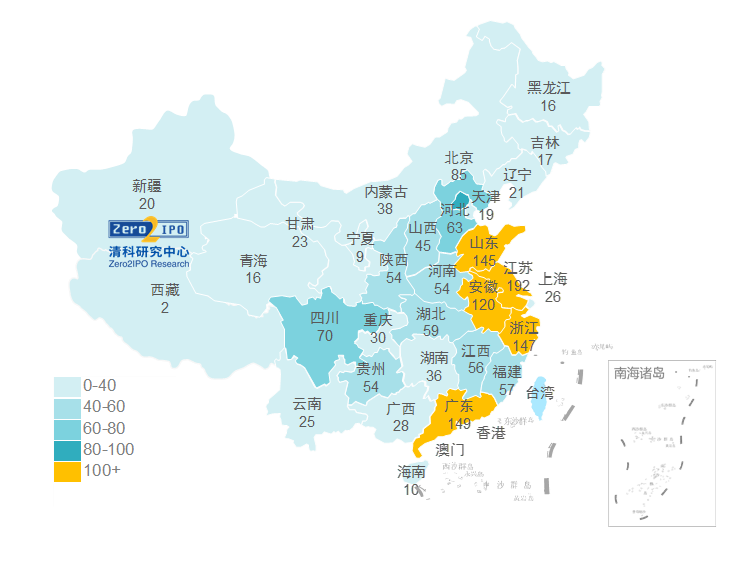

全国各地区引导金设立全面开花,长三角、珠三角、环渤海地区已形成基金群

按照政府引导基金注册地[2]统计,长三角、珠三角、环渤海最为活跃,中西部地区发展如火如荼。就设立数量来看,江苏、广东、浙江、山东、安徽五地的政府引导基金均在百支以上,从规模来看,政府引导基金目标规模最高的前五大省份分布为北京、广东、山东、江苏和河南,由于国家级引导基金大多注册于北京,因此北京地区的规模最高,广东、山东、江苏等地紧随其后。可以看到,无论从基金设立数量还是基金规模上,环渤海、长三角和珠三角地区均涌现了较多的战略新兴产业专项政府引导基金,北京市、广东省、江苏省、山东省等省市走在了全国政府引导基金发展的前列,而河南省、四川省、贵州省等地作为中西部地区政府引导基金发展较快的省份,已逐渐形成气候。

[2]若基金无实体,则按照所属行政区域进行计算

从各地政府引导金基金类型设置角度来看,中西部地区在PPP基金设立方面相对其他地区较为重视,而东部发达省份更加注重产业类、创投类引导金的设立。根据不同省市截至2019上半年已设立政府引导基金的基金类型构成来看,GDP年平均总量较高的发达省份,如广东、江苏、山东等对产业基金和创投基金设立数量相对较高,PPP基金设立比例相对较低;而GDP年平均总量较低的省份,如新疆、甘肃等中西部省市,PPP基金设立数量相对较高。众所周知,中西部地区相对东部沿海地区,基础设施建设相对落后,且基建项目往往具有建设周期较长、收益较低、融资较难的特点,PPP类引导金有效缓解了政府部门在财政资金紧张情况下的融资难题。而发达省份相对而言已经历了基础设施建设阶段,在经济新常态下,产业类类引导金、创投引导金作为“政府引导”与“市场运作”相结合的新型运作方式,助力产业转型升级。

图5 截至2019上半年中国政府引导基金地域分布情况(按基金数量,支)

图6 截至2019上半年中国政府引导基金地域分布情况(按已到位资金规模,亿元)

政府引导基金设立及募资中存在问题及发展建议

整体来看,在政府引导基金跨越式发展的同时,引导金的设立及募资也逐渐展露出来一些潜在的问题,清科研究中心总结如下:

● 统筹规划不足,基金盲目设立,降低财政资金使用效率

2015至2016年,我国政府引导基金呈现井喷式增长态势,然而部分地区基金整体统筹规划严重不足。基金盲目设立,各省份之间或省内基金存在“大同小异”情况,从投资领域和方向来看,在设立政府引导基金时,部分政府并未考虑当地产业基础,盲目设立产业和规模与当地实际不符的基金,致使部分引导基金面临无项目可投的尴尬境地,造成政府资金大量闲置。根据国家审计署于2018年6月份发布的《国务院关于2017年度中央预算执行和其他财政收支的审计工作报告》显示,抽查11个省36支创业投资引导基金中,有6支从未对外投资,即调研样本中1/6基金未对外使用资金。政府引导基金的投向与当地经济发展情况偏差较大,进一步致使政府引导基金资金“闲置”情况更加严重。在此情况下,引导金投资资金变相成为银行存款,无法真正发挥引导引导作用,严重降低了财政了资金的使用效率。

● 过分强调基金资金放大效应,社会出资难到位,引导金募资困难较大

根据清科研究中心调研,目前政府引导基金及其参股子基金的社会募资部分多以银行、保险、国有企业资金为主,其他社会资本参与者相对较少,资金引导效果不佳。甚至出现,一些政府引导基金设立后,社会资本出资迟迟不到账的现象,导致最终募资来源仅财政出资方,社会募资“流产”,资金放大效应难以实现。同时,引导金的政策属性导致其对社会资本吸引力较低。因政府引导基金具有较强的政策属性,无论在返投比例要求亦或拟投产业的政策导向方面,较多的投资限制性条件致使其投资运作无法同时兼备基金盈利性,进而对追求高收益的社会出资人吸引力较低。此外,资管新规的发布使得基金募资压力进一步加大。银行、资管资金难以进入股权投资市场。而我国LP市场因发展不成熟,大型机构LP偏少,民营企业和个人LP偏多,多数LP追求短期收益,长期投资意愿不高,这在一定程度上也加剧了引导金募资难的局面。

● 基金定位不清导致实际运作与规划方向偏离较大

目前来看,国内多地省市对引导金的发展定位不清晰,未将基金设立定位为引导社会资本投入,带动当地产业发展的角色,而仍带有较为浓重的过往为企业提供财政资金补贴的性质,这也是基金的运作发展偏离初衷的根本原因。清科研究中心调研发现,政府引导基金的实际运作与规划主要存在以下偏离:一是一些政府引导基金的实际运作模式与规划模式相偏离。一些计划采用股权投资模式的引导基金,在实际操作中为了降低财政资金风险,或因引导基金管理未实现市场化运营,在现有体制内缺乏专业化投资运营团队,而使用“股+债”或“明股实债”的债权投资模式。另有一些计划实施三层架构的引导金模式,却因募资难问题变为两层架构;二是产业规划投资方向与产业实际投资方向存在偏差。其主要表现在由于引导基金对当地拟扶持产业发展阶段定位不清,导致设立基金投资策略与产业基础偏离。三是引导金实际投资阶段与规划投资阶段存在偏差。目前来看,比较突出的现象是国内一些创投类基金,在优质创业项目难寻,或为降低投资风险的动机下,被投企业仍主要集中于扩张期、成熟期等中后期发展阶段的企业。

针对以上引导金设立及募集中存在的问题,清科研究中心认为:一是引导金的设立与发展,应与区域经济发展规划相结合,充分评估当地经济基础和产业特点,确定合适的基金规模与产业支持方向,量力而为。首先,从引导基金设立顶层结构上来看,各省市在政府引导基金中产业基金、创投基金、PPP基金的设立配比应综合考虑当地产业发展阶段以及三大产业结构。其次,在基金产业扶持方向上,应避免“撒胡椒面式”的面面俱到模式,而应对优势产业、特色产业或劣势产业的扶持更具针对性。二是针对返投比例过高问题,一方面,各地政府在引导基金的规划中,应结合本地产业结构及经济发展水平制定合适的返投比例,并灵活设置返投比例的计算标准。另一方面,可在区域内搭建政府引导基金合作联盟,将政府引导基金的投资地域限制模糊化,放大到合作区域内的其他省市。

总结

经过十余年的发展,我国政府引导基金已全面开花。在推动各地区传统产业升级、供给侧结构改革以及科创类企业、中小企业发展等方面,政府引导基金发挥了重要的作用。同时,财政资金的社会资本杠杆放大效应日渐提升。此外,为提高财政资金的使用效率,我国政府加强对引导基金的监督管理,引导基金绩效考核及运营管理受到重视。目前,我国政府引导基金的发展已进入存量基金深耕运作阶段,清科研究中心也将对此持续关注。此外,《2019年中国政府引导基金发展研究报告》(下篇)承接上篇报告,通过问卷调研与机构访谈的方式,对我国引导金的投资策略现状、运营管理模式、退出管理模式、收益分配模式以及激励机制等方面进行深度研究,力争为市场提供一份权威、价值含量高的参考报告,敬请期待!

来源:清科研究中心 张蕾

更多信息请关注微信公共号清科研究(微信ID:pedata2017)