下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:星空哥

来源:诗与星空

2019年,对于大多数老百姓来说,最牵动人心的,莫过于猪肉价格了。2018年以来,由于非洲猪瘟的影响,肉价一路狂奔,已经到了几乎难以接受的程度。

不过,随着肉价的飞涨,虽然存栏量还不算太高,猪肉企业熬过2018年的黑暗,大多迎来了喘息的机会。

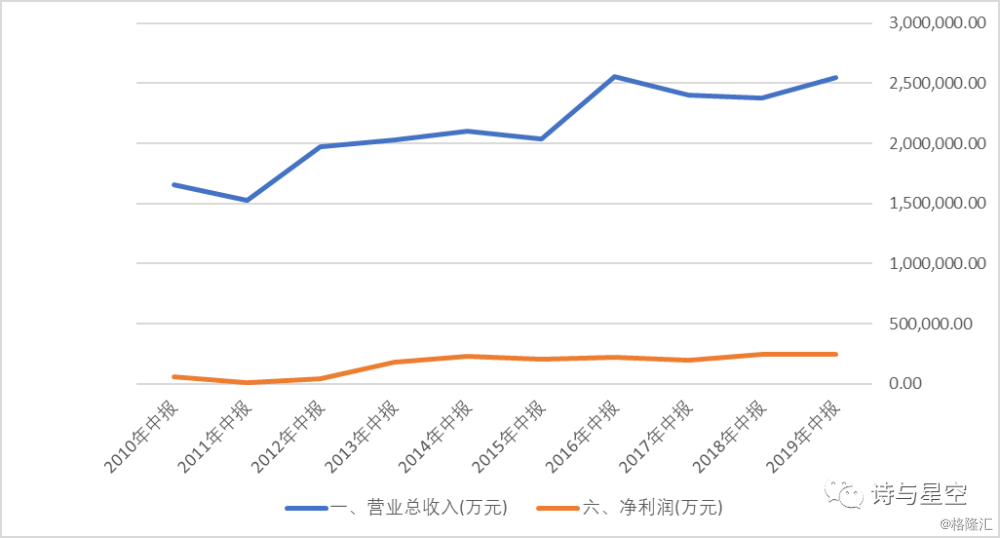

双汇发展的半年报显示,报告期内,屠宰生猪857.79万头,同比2018年上半年上升3.67%;鲜冻肉及肉制品外销量152.91万吨,同比2018年上半年下降1.47%;实现营业总收入254.55亿元,同比2018年上半年上升7.26%;实现利润总额29.98亿元,同比2018年上半年下降2.81%;实现归属于母公司股东的净利润23.82亿元,同比2018年上半年下降0.16%。

一、被非洲猪瘟搅局的“猪周期”

非洲猪瘟来的时候,很多投资者按照传统的“猪周期”进行投资。但是却忽视了非洲猪瘟的特殊情:非洲猪瘟尚无疫苗。

对非洲猪瘟的历史有所了解就会知道,这种疾病席卷整个欧洲,直到今天还在肆虐,彻底改变了欧洲的养猪生态。

所以它不会像其他疫情一样来了就会准时走,很有可能会对中国现有的养猪业造成巨大的冲击。

业内普遍认为得过非洲猪瘟的猪圈在2年内不能养猪,实际操作不一定这么久,但从现有的规定来看,恢复时间也比较长。

防疫站研究表明,对于发生过猪瘟疫情的地区,消毒后的六周经相关部门的验收并且在未来6周内没有异常的话才能解封,即便如此也不能保证猪瘟完全被清除。另外根据农业农村部发布的《非洲猪瘟疫情应急预案》表明,解除封锁后还至少空栏6个月。

也就是说,发生过疫情的养猪场最少也要将近八个月时间才能养猪。

由于这个漫长的恢复期的存在,非洲猪瘟的猪周期和任何其他疫情完全不同。虽然政府通过发放补贴等形式来鼓励恢复养猪,但当前疫情形式下,养猪的风险还是比较大。一旦发生了疫情,得不偿失。

所以许多养猪企业为了避免风险,都在控制存栏量。

二、双汇发展的业绩情况

从公司历年中报数据看,近年来公司的业绩和净利润增长缓慢。2019年上半年和2018年上半年相比,几乎没有太大变化。

猪肉消费受经济形势和消费行为的影响比较大,鸡肉、牛肉等替代消费品对猪肉的销量也有一定的冲击。

除了非洲猪瘟的影响外,随着人口红利逐步减弱,社会平均工资不断上涨,以及国家对食品安全、防疫检测、环境保护等要求越来越高,这些因素都将会影响企业的经营成本。

公司报表有几个特点:

1、资产减值损失明显下降(转好迹象)

2018年,公司资产减值损失高达3.85亿(中报2.44亿),其中以存货跌价准备为主;2019年半年报显示,公司资产减值损失仅有7335万元,和非洲猪瘟到来之前的年份接近。说明非洲猪瘟对公司造成的直接损失已经逐渐减少,但是在原疫区的子公司的恢复情况,还不得而知。

2、在建工程增幅较大(转好迹象)

和年初相比,在建工程从1.1亿增加到1.5亿,增幅较大。虽然从绝对额来看并不太大,但是从公司半年报列示的在建工程项目看,主要是各地分子公司的生产线扩容所致,说明公司在逐步恢复生产的同时,还在加大投入。

3、借款增加(较差迹象)

公司的货币资金和金融资产整体变化不大,大约有45亿的现金量,初看起来现金流比较充裕。但是公司负债端增加了7个多亿的短期借款,说明公司资金周转效率不高。

会不会存在存贷双高的风险呢?

我们认为不会,双汇发展旗下分子公司众多,2019年中报显示有50家。且业态各异,从事的经营范围从猪肉到纸箱到树脂,应有尽有。虽然公司有财务公司统筹资金,但各分子公司有周转资金的需要,导致账面现金相对较高。

由于借款增速较快,公司利息支出也几乎较上年同期翻了一番,2019年上半年达到了5357万元,好在相对于公司的24.79亿的净利润来说并不算多。

4、存货暴增(较差迹象)

此项单列进行分析。

三、存货居高不下的背后

半年报显示,公司存货余额72亿,和年初相比,暴增了接近30亿。

养殖类企业,一部分生猪是放在存货的,体现为“消耗性生物资产”。如果双汇的存货主要是生猪,那还是好事。

中报显示,公司的存货主要是库存商品。

一般而言,食品加工企业的库存商品主要是待销售的产成品。从公司营收构成可以大致推算出存货的情况。

如此高额的库存商品,是好事还是坏事?

虽然现在肉价不断上扬,但是市场的趋势并不明朗。一方面储备肉不断的投放市场,平抑价格;另一方面进口猪肉也在不断扩大规模,会对未来的肉价产生较大的影响。

公司对72亿的存货仅计提了5400万的跌价准备,比例较低,存在着较大的减值风险。

四、转型难

为了提高营收和净利润,公司提出了新的战略目标:调结构、扩网络、促转型、上规模。核心是转型,具体如何转型?

半年报透露,加强新产品推广,加快产品结构调整。肉制品围绕“稳高温、上低温、中式产品工业化”的产品战略,加快新产品的研发、品评、生产、销售,加快推进结构调整。

新品意味着研发,研发投入决定了新品的畅销程度,但利润表显示,公司每年的研发支出不足营收的五百分之一。

轻研发重加工的经营导向下,公司的转型之路似乎比较难。