下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

利率债投资策略:对于债市而言,基本面边际改善、通胀趋势上行、贸易谈判有望达成阶段协议、货币政策持续保持定力等利空因素并未发生变化,只不过到了3.7%的整数点位后市场陆续出来些买盘。但只要没有出现新的利多变量,那么利空因素下债市大概率还是会维持震荡走势。

第一,央行没有放松货币政策的意图,TMLF不是市场核心变量。本周TMLF是否操作相关预期一度成为日内行情的重要影响变量,市场对于周五乃至下周仍有TMLF操作的预期。对此,我们认为:

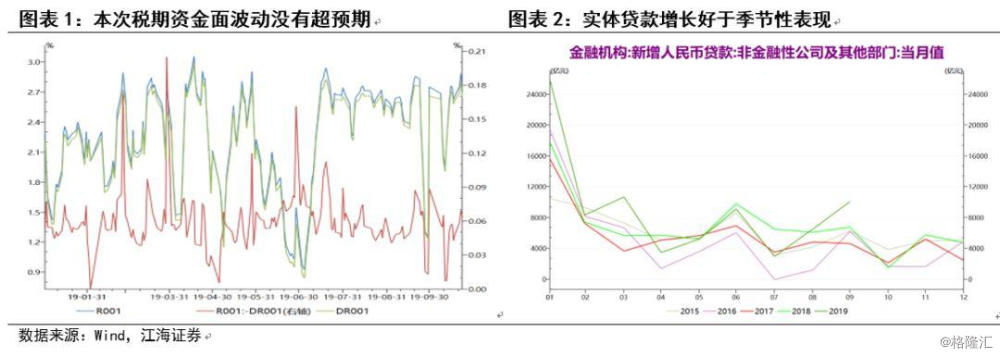

首先,资金面波动没有超预期,目前价方面操作对宽信用可能会发挥更大的作用。本次税期资金面有所波动,但从资金利率绝对水平来看,并没有突破前期高点,而且市场对本次资金面波动是有预期的。由于TMLF主要是给金融机构对小微企业、民营企业贷款增长提供长期稳定资金来源,换言之TMLF是宽信用资金来源之一。实际上今年实体贷款数据不错,8-9月好于历史同期水平。另外今年央行多次降准,利率债供给规模上升,前三季度国债+地方债+政金债净融资规模增长2664亿元,可见宽信用资金来源并没有受限。Lpr推出后,降低实体经济融资成本不仅仅依赖量方面的操作,价方面的操作会发挥更重要的作用。

其次,央行没有放松货币政策的意图,TMLF不是市场核心变量。目前部分投资者对周五乃至下周仍有TMLF操作的预期,下周有5600亿元omo面临到期,不排除央行进行TMLF操作的可能性。但我们认为即使下周央行进行了TMLF操作,下周到期的omo也可能不续作,而且央行会对TMLF资金用途进行严格考核。更重要的是,央行一直没有放松货币政策的意图,因此TMLF是否操作并不能反映央行货币政策的变化。

第二,当城投收购民企上市公司股权。近期城投收购上市公司股权案例增多,那么为什么城投要收购上市公司股权呢?产业投资、整体上市还是纾困呢?即使是为了纾困,为什么不是以前那种城投给当地民企担保或者资金拆借的形式,而是收购上市公司股权呢?有一种理解是城投对外担保后担而不保的现象时有发生,股权收购后可能增强了这种担保的实际效应,至少能让投资者更加认可这种担保。至于城投未来能不能受益于上市公司,纾困模式下这种目的可能不是最首要目的,所以对城投来说短期反而是个减分项。

一、债券市场展望:短期债市不改震荡走势

周四央行进行600亿元7天期逆回购操作,今日无逆回购到期,全天资金面继续转松。周四央行继续未进行TMLF操作,带动上午十年国开210利率上行1bp左右。午后无明显利多变量,国债期货拉升带动现货利率小幅下行。全天来看,210利率上行0.5bp,三五年国开活跃券分别下行0.5bp和1bp。

第一,央行没有放松货币政策的意图,TMLF不是市场核心变量。本周TMLF是否操作相关预期一度成为日内行情的重要影响变量。比如周三下午利率下行部分是因为市场预期周四央行可能进行TMLF操作,而周四央行未进行TMLF操作,带动上午210利率小幅上行。本次税期,央行到目前为止一直采取7天逆回购的方式投放流动性,本周前四天合计投放了5600亿元。对于央行直到周四还未进行TMLF操作,市场一直存有疑虑,对于周五乃至下周仍有TMLF操作的预期。对此,我们认为:

首先,资金面波动没有超预期,目前价方面操作对宽信用可能会发挥更大的作用。本次税期资金面有所波动,但从资金利率绝对水平来看,并没有突破前期高点,而且市场对本次资金面波动是有预期的。由于TMLF主要是给金融机构对小微企业、民营企业贷款增长提供长期稳定资金来源,换言之TMLF是宽信用资金来源之一。实际上今年实体贷款数据不错,8-9月好于历史同期水平。另外今年央行多次降准,利率债供给规模上升,前三季度国债+地方债+政金债净融资规模增长2664亿元,可见宽信用资金来源并没有受限。Lpr推出后,降低实体经济融资成本不仅仅依赖量方面的操作,价方面的操作会发挥更重要的作用。

其次,央行没有放松货币政策的意图,TMLF不是市场核心变量。目前部分投资者对周五乃至下周仍有TMLF操作的预期,下周有5600亿元omo面临到期,不排除央行进行TMLF操作的可能性。但我们认为即使下周央行进行了TMLF操作,下周到期的omo也可能不续作,而且央行会对TMLF资金用途进行严格考核。更重要的是,央行一直没有放松货币政策的意图,因此TMLF是否操作并不能反映央行货币政策的变化。

对于债市而言,基本面边际改善、通胀趋势上行、贸易谈判有望达成阶段协议、货币政策持续保持定力等利空因素并未发生变化,只不过到了3.7%的整数点位后市场陆续出来些买盘。但只要没有出现新的利多变量,那么利空因素下债市大概率还是会维持震荡走势。

第二,当城投收购民企上市公司股权。近期信用债市场有多项值得关注的事件,比如西王公告18西王CP001兑付面临不确定性,16宜华01回售本金场外兑付,济宁城投收购如意股权等。今天我们介绍济宁城投收购如意股权的经过。

上周济宁市城建投资有限责任公司公告,公司花费35亿元收购当地民企山东如意科技集团有限公司26%股权(10月15日),另外对其存续的15如意债提供担保(10月17日)。目前15如意债存续规模为19.03亿元,回售登记日截至9月27日,但已进行回售登记的投资者可以在9月25日至10月17日办理撤销回售业务。收购股权和对外担保内部速度之快,让人瞠目结舌。

目前如意存续57.03亿元信用债,未来一年内信用债偿付压力主要是本期15如意债和18如意01的回售。毫无疑问,本次济宁城投收购股权和提供担保会使得部分投资者撤销15如意债的回售,本期回售兑付压力将会明显减轻。10月22日,如意公告了15如意债的回售实施结果,最终仅3.09亿元资金选择了回售,可见投资者比较认可本次济宁城投收购股权和提供担保的增信效果。

但长期来看,本次事件对如意信用基本面有多大的利好作用,我们建议关注以下几点:1、本次股权转让会减轻如意大股东的资金压力,但大股东收到的股权转让款会有多少给如意是个问题,预计本次股权转让的同时可能对这些已有限制,具体的仍需观察。2、本次大股东出售股权后,未来三个大股东的持股比例会非常接近,北京如意27.49%、济宁城投26%、银川金控26%,这种股权结构过于分散。股权转让都有可能面临上述的两个问题,因此城投入股对上市公司基本面利好仍需进一步研究。

本周也出现了另一起类似案例,欧菲光集团股份有限公司公告,控股股东欧菲控股及其一致行动人裕高、蔡荣军、蔡高与南昌工控及其全资子公司南昌国金工业签署了股权转让补充协议等,早在5月该项转让协议已经达成,转让总价款为34.72万元,截至目前已支付15亿元转让预付款。

那么为什么城投要收购上市公司股权呢?产业投资、整体上市还是纾困呢?即使是为了纾困,为什么不是以前那种城投给当地民企担保或者资金拆借的形式,而是收购上市公司股权呢?有一种理解是城投对外担保后担而不保的现象时有发生,股权收购后可能增强了这种担保的实际效应,至少能让投资者更加认可这种担保。至于城投未来能不能受益于上市公司,纾困模式下这种目的可能不是最首要目的,所以对城投来说短期反而是个减分项。