下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:【天风研究·固收】 孙彬彬

摘要:

低位择时的优质指标

作为估值指标,相较于纯债溢价率,隐含波动率可能更优秀,因为前者除了溢价还会受债底的影响,而后者仅反映转债溢价水平。当市场情绪回暖,买方力量增强将推动期权价格抬升,隐含波动率随之升高;当市场情绪走低,不愿给溢价,相应的期权价格回落,隐含波动率随之降低。因此隐含波动率能很好地观察市场情绪。

正股与转债波动率差额择时

转债隐含波动率的另一交易策略是与正股历史波动率对比,隐含与历史波动率的价差具有均值回复的特性,若隐含波动率相对被低估,则可以卖出正股买入转债,若隐含波动率相对被高估,则可以卖出转债买入正股。

转债市场整体择时角度来看,隐含波动率具有一定的参考意义,择时价值强于转股溢价率与纯债溢价率。就短期而言,无论是转债价格均值、估值水平、隐含波动率水平都处于年内高位,相比于1月份与6、7月份,配置价值明显下降。

但长期来看,在供给持续大量增加的催化下,隐含波动率并没有随转债价格以及指数的上涨而超越2018年年初之前的水平,后续该指标向上的空间仍然充足。从隐含波动率指标也体现出在新供给持续的过程中,部分转债依然具备配置价值的。

何谓转债的隐含波动率?

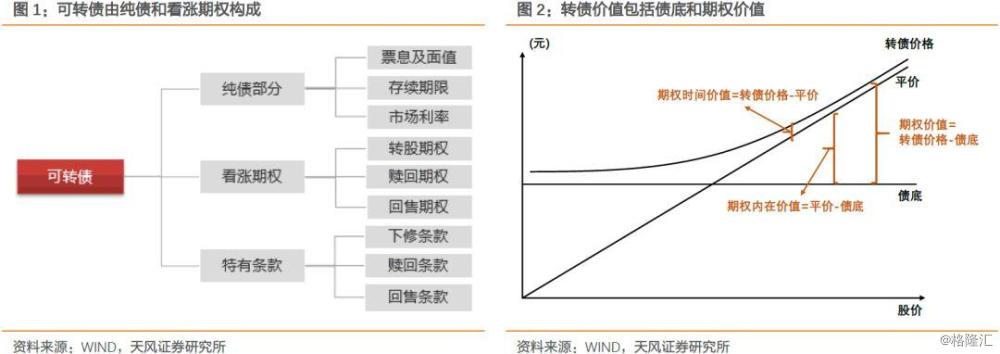

可转债作为一种含权债券,通常被视为纯债+看涨期权的结合。纯债部分是使用可比企业债的到期收益率将预期现金流进行贴现得到,主要决定变量包括票息、期限和市场利率;看涨期权比较复杂,主要是指转股期权,即转债投资者有权利将债券转换为股票。但实际上除转股权外,转债还内嵌赎回期权、回售期权等,目前尚无合适的定价模型,我们将简化讨论,将转债内嵌期权视为一个整体。

转债内嵌期权的价值可视为转债价格与债底之差,又可分为两个部分,一是平价与债底之差,称为内在价值,是将债券转换为股票的收益,二是转债价格与平价之差,称为时间价值,反映着对未来转股价值超过当前转债价格的预期。

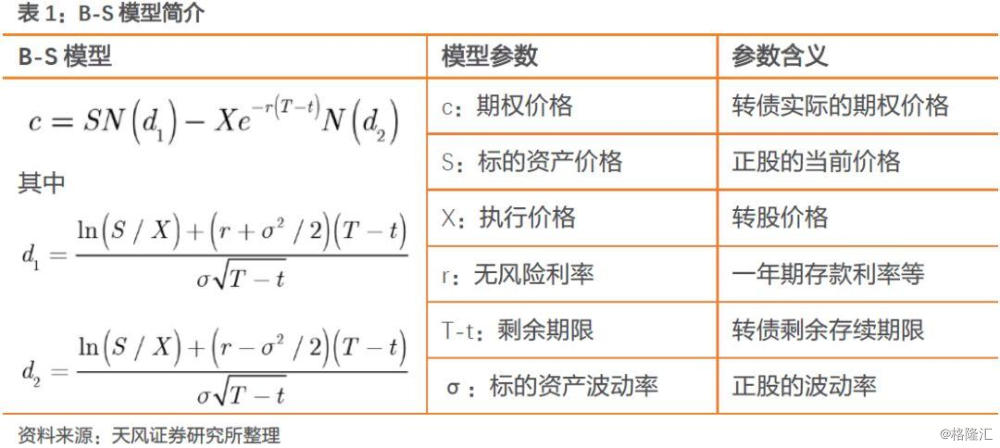

常用的期权定价模型包括B-S模型(Black-Scholes)和二叉树模型(蒙特卡洛模拟实现),通过模型能得到期权的理论价格,与期权的实际价格存在偏离,后者通常是由市场供求决定的。转债内嵌期权的价格可以简单地通过转债价格减去债底得到,由于债底相对稳定,期权价格走势基本与转债指数吻合,趋势非常接近。

期权价格能够反映转债市场整体行情,进而为投资者提供择时依据,但它是绝对指标,不同时期之间、不同个券之间难以直接对比。而隐含波动率消除了绝对量的影响,是更合适的择时指标。所谓隐含波动率,是B-S模型中的重要参数,计算方法是:已知转债交易价格和其他参数值的情况下,反复代入不同的波动率参数进行拟合,直至求得的转债理论价格和实际交易价格相等,此时的波动率即为隐含波动率。

转债的隐含波动率怎么看?

隐含波动率是良好的估值指标

由B-S模型可知,当其他参数不变,隐含波动率与转债实际期权价格正相关,而期权价格就是纯债溢价,期权价格与债底的比值就是纯债溢价率。因此隐含波动率与纯债溢价率走势非常相似,反映了某个时点上转债平均价位与债底的距离。作为估值指标,相较于纯债溢价率,隐含波动率可能更优秀,因为前者除了溢价还会受债底的影响,而后者仅反映转债溢价水平。

当市场情绪回暖,买方力量增强将推动期权价格抬升,隐含波动率随之升高;当市场情绪走低,不愿给溢价,相应的期权价格回落,隐含波动率随之降低。因此隐含波动率能很好地观察市场情绪。

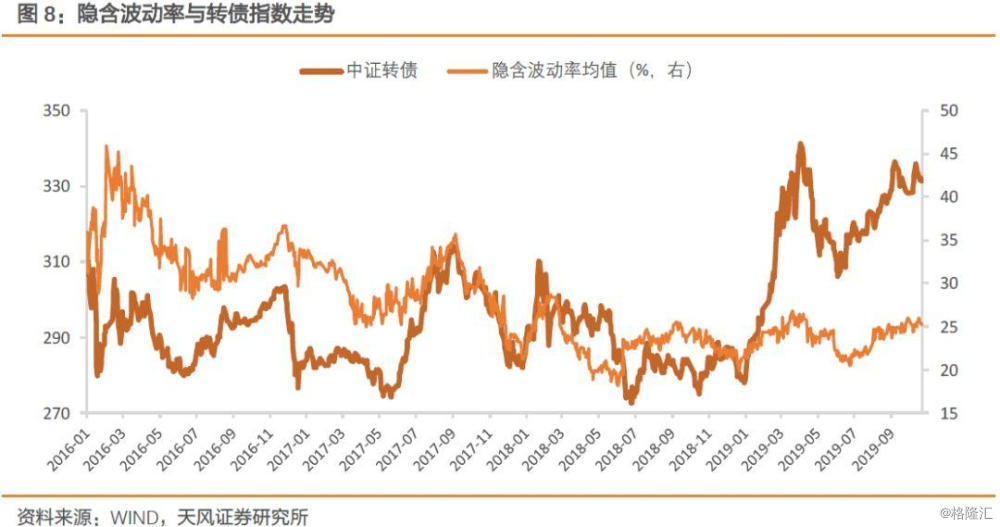

从转债隐含波动率的历史分布来看,充分吻合转债指数的走势。自2003年以来,隐含波动率的历史最高点为2015年大牛市的75.06%,此外2007年10月、2009年7月和2015年底的牛市行情中,隐含波动率都突破了60%,历史最低点出现在2005年8月的10.03%,历史均值为30.15%,中位值为26.07%。2017年以来的均值为25.50%,中位值为24.45%,截至2019年10月24日,隐含波动率为25.15%,位于历史46%分位水平,位于2017年后的57.6%分位水平。

转换价值和隐含波动率负相关。随着平价的提升,转债隐含波动率将逐渐缩小,截至2019年10月24日,平价80元以下、80~100元、100~120元及120元以上的转债隐含波动率分别为30.72%、24.84%、21.02%和24.23%。我们认为平价是通过影响期权的时间价值进而影响隐含波动率,如前所述,转债期权的时间价值是用转债价格与平价之间的距离来衡量的,即转股溢价率某种意义上反映了期权的时间价值,是投资者对未来正股上涨的预期程度。对于高平价转债,存在130元的“平价顶”,转股期权几乎肯定会被执行,此时时间价值趋于零,隐含波动率承压;而对低平价转债,包括下修在内的促转股措施将使得未来收益想象空间较大,此时时间价值也较大,刺激隐含波动率上行。

隐含波动率隐含市场对正股波动率的预期

期权的隐含波动率是市场对标的资产未来波动率的预期,在转债中就是市场对正股价格未来波动率的预期。若市场预期未来正股波动加大,则转债有获得更大收益的潜在机会,市场愿意给更高的溢价,表现为当前隐含波动率较大。若预期未来正股波动缩小,则转债收益比较确定,溢价水平会被压缩,表现为当前隐含波动率较小。由于股价波动率存在均值回归,隐含波动率提供了良好的择时指标,我们可以在隐含波动率低位布局。

将转债隐含波动率与其正股的历史波动率(30日和90日)对比发现,走势上看,隐含波动率与正股历史波动率非常接近,与30日和90日波动率序列的相关系数分别为0.60和0.70,因而其隐含的市场对正股波动率的预期更偏向长期视角。但从绝对数值来看,整体要低于历史波动率。

隐含波动率对转债配置的启示

低位择时

作为估值指标,隐含波动率预示着整体转债资产的价位所处的历史水平。隐含波动率处于低位的时点,就是布局转债的最佳时点,因为此时转债市场也往往处于底部。当未来隐含波动率增大,意味着转债市场进入右侧上行区间,则投资者可以进入收获期。

但这种低位是相对概念,而非绝对概念。转债市场自走出2015年牛市后,指数迅速回落至低位并持续在270至340点之间往复震荡,而隐含波动率存在一个向下的趋势。因而若以绝对视角来看,只有2018年市场探底时隐含波动率才下穿20%处于绝对低位,绝对视角过于狭隘,可能会错过潜在的进场机会。因此隐含波动率更适合于用中期视角去看,找寻相对低位。

我们采用布林带择时策略来对做多隐含波动率低位的合理性进行验证。隐含波动率的布林带,是计算出隐含波动率的N日移动平均线作为中枢,在中枢上加减两倍的标准差形成上下轨,两轨之间的通道称为布林带。若某日隐含波动率下穿下轨,则隐含波动率到达了相对低位,我们可以买入转债;之后隐含波动率上穿上轨,则到达了相对高位,我们清仓离场。由于隐含波动率适用于中期视角,所以我们将参数定为60日。从回测结果来看,自2016年4月26日产生进场信号建仓以来,直至2019年10月24日,隐含波动率低位择时策略的累计收益达到19.25%,而指数累计收益为15.11%。

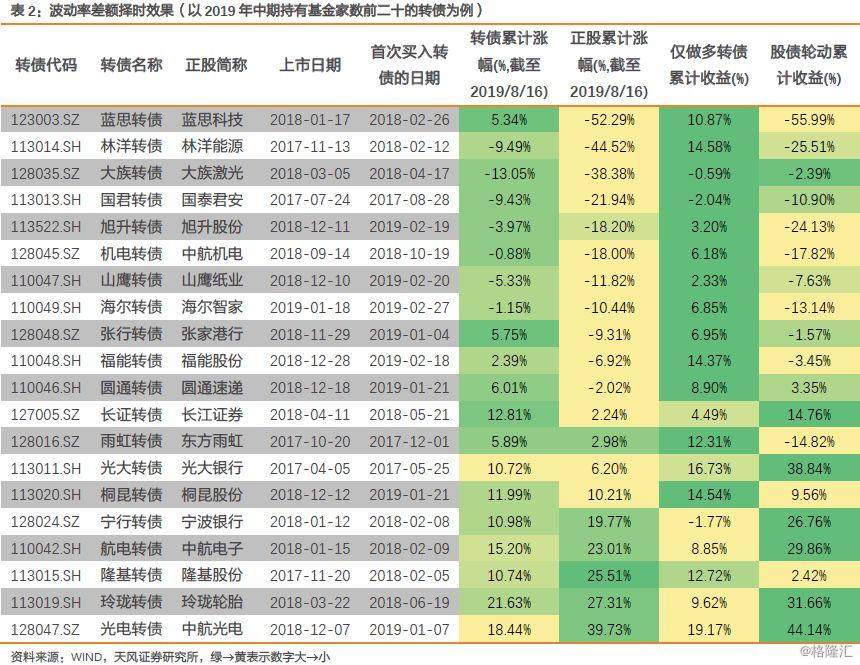

正股与转债波动率差额择时

转债隐含波动率的另一交易策略是与正股历史波动率对比,隐含与历史波动率的价差具有均值回复的特性,若隐含波动率相对被低估,则可以卖出正股买入转债,若隐含波动率相对被高估,则可以卖出转债买入正股。

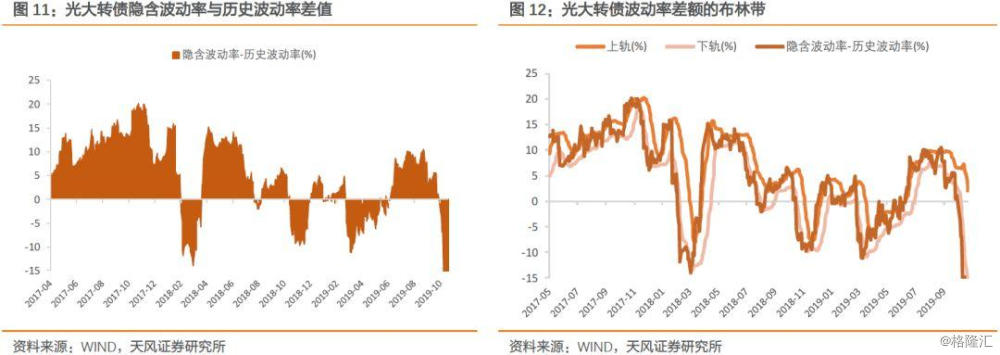

我们以光大转债为例具体说明。光大转债于2017年4月5日上市,将其隐含波动率与正股的30日历史波动率进行比较,两者平均相差5.19%,截至2019年10月24日,隐含波动率比历史波动率低16.21%,处于绝对低位,当前光大转债相对其正股被明显低估。由于回测无法使用未来数据,因此我们仍然使用布林带策略去判断过去每一时点上是否存在隐含波动率的高估或低估。当差值上穿上轨时,证明隐含波动率被高估,则卖出转债;当差值下穿下轨时,证明隐含波动率被低估,则买入转债。

当买卖信号发出时,具体操作有两种:一是买入转债并等待卖出离场,即只做多转债;二是买入转债的同时卖出正股,卖出转债的同时买入正股,即股债切换。分别来看回测结果:

1)仅做多转债:自2017年5月25日发出第一个买入信号建仓以来,直至2019年10月24日,利用波动率差额择时,仅做多光大转债的累计收益为23.31%,而光大转债累计收益为17.66%,正股累计收益为26.76%。从回撤来看,正股和转债大幅下跌的时期,策略基本都是空仓以待,因而即便是正股暴跌的2018上半年,策略的最大回撤也仅为9.5%,远低于同期转债和正股的19.1%和29.6%的回撤。证实了波动率差值的择时策略有效。

2)股债轮动:同样是2017年5月25日建仓,截至2019年10月24日,利用波动率差额择时,股债轮动的累计收益为51.97%,远超过仅做多转债的累计收益,但最大回撤为18.2%,收益不如仅做多转债稳定。

进一步选取2019年中期持有基金家数最多的20只转债进行回测,发现如果正股累计跌幅越深,则仅做多转债的累计收益是最高的,该策略不仅使用相对抗跌的转债对正股进行了替代,还利用波动率差额择时以空仓回避转债的下跌行情;而股债轮动策略受正股的拖累,回测效果不佳。相反,如果正股累计涨幅越大,则股债轮动的累计收益往往是最高的,该策略不仅能享受到正股上涨的行情,还能切换至转债来应对正股的下跌;而仅做多转债因转债跟涨能力有限且有空仓期,累计收益较低。

从择时效果模拟来看,隐含波动率指标对于正股与转债切换的具有重要的引导价值,在正股单边下跌过程中,正股波动率上升,转债隐含波动率明显低于正股,转债相较于正股的超额收益丰厚。在震荡行情下,结合隐含波动率指标切换正股与转债的组合,其收益效果更加。类似于隆基转债,在正股大涨大跌的过程中,收益效果要强于转债。

总结而言,就转债市场整体择时角度来看,隐含波动率具有一定的参考意义,择时价值强于转股溢价率与纯债溢价率。目前转债整体均价112元以上,已经高于2018年全年水平,转债隐含波动率为25.15%,处于2019年的81%分位水平,就短期而言,无论是转债价格均值、估值水平、隐含波动率水平都处于年内高位,相比于1月份与6、7月份,配置价值明显下降。但长期来看,在供给持续大量增加的催化下,隐含波动率并没有随转债价格以及指数的上涨而超越2018年年初之前的水平,后续该指标向上的空间仍然充足。从隐含波动率指标也体现出在新供给持续的过程中,部分转债依然具备配置价值的。

从个券的操作层面来看,目前低价转债的隐含波动率相对于高价转债更低,高价转债贴近正股波动的同时,债底保护的削弱让其隐含波动率变的更高。新上市转债在上市首日的高溢价也提升其隐含波动率,真正配置的时机在波动率回归均值的过程。此外,对于高价转债与正股的轮动,可通过隐含波动率模型来实现收益最大化。

风险提示

权益市场下跌风险 转债评级下调导致下跌风险

报告来源:天风证券股份有限公司

报告发布时间:2019年10月25日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。