下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,水处理板块龙头企业碧水源(300070.SZ)发布了2019年三季报。其中,单季度业绩实现大幅增长的表现,引来投资者的广泛关注。

具体而言,财报显示,今年前三季度其实现营业收入71.10亿元,同比增长17.54%,归母净利润3.62亿元,同比下降36.80%;而在第三季度中,该公司实现营业收入35.54亿元,同比增长61.94%,归母净利润3.37亿元,同比增长61.66%,第三季度业绩可谓了实现大幅增长。

或受第三季度业绩大幅增长的消息刺激,碧水源股价开盘便走强,截至收盘其股价上涨2.85%,报于7.57元,最新总市值为239.56亿元。

(资料来源:wind)

三季度业绩迎来反转?

据资料显示,北京碧水源科技股份有限公司(以下简称“碧水源”)成立于2001年,是中关村国家自主创新示范区高新技术企业,主要涉及环境保护及水处理等业务,该公司于2010年4月在深交所创业板挂牌上市,上市首日股价就高出发行价127%,曾坐稳沪深两市“第一高价股”的宝座。

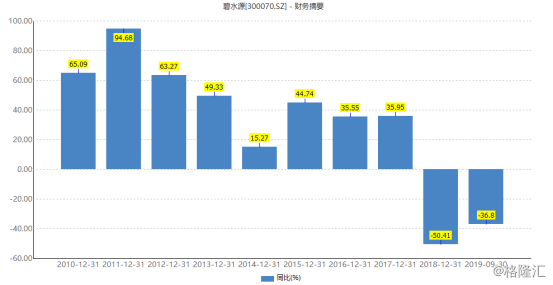

但值得一提的是,2010年至2017年间,除了2014年净利润增速放缓至15.27%之外,其余几年碧水源净利润增幅均处于35%至95%之间。看起来算稳健增长,但到了2018年,其业绩突然变脸——营收和净利双双下滑,甚至是净利润腰斩过半。

(数据来源:wind)

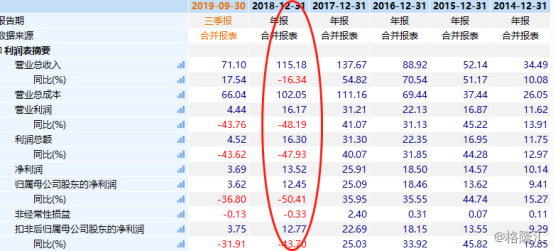

据财报数据显示,2018年,碧水源实现营业收入为115.18亿元,同比减少了16.34%;实现净利润为12.45亿元,同比减少了50.41%;实现扣非后净利润为12.77亿元,同比减少了43.7%。

(数据来源:wind)

分产品来看,报告期内碧水源传统主业环保整体解决方案、净水器销售、市政与给排水分别实现营业收入78.28亿、2.27亿、12.23亿,同比减少11.07%、10.32%、66.1%,占营业收入的比重分别为67.97%、1.97%、10.62%;毛利率分别为27.56%、44.2%、14.11%,同比增长-6.7、-4、5.83个百分点。

而对于营收和净利双降的情况,碧水源在财报中表示,主要是2018年国家实施金融降杠杆以及PPP项目风险严格控制的措施,公司业务因此受到了影响,特别是公司为进一步控制经营风险,对部分风险项目的实施节奏进行了调整与管理,因而导致公司的业务及业绩部分下滑。

但令人没想到的是,业绩下滑的情况还继续延伸到今年上半年。据今年一季报和中期报显示,该公司一季度和上半年分别实现了18.1亿元和35.56亿元,同比下滑21.26%和7.73%;实现归属净利润分别为0.83亿元和0.26亿元,同比下降了46.06%和92.94%。

而“一蹶不振”业绩,也使得碧水源股价一降再降。从盘面来看,自3月6日年内新高10.68元以来,股价一路下行,8月15日时更是创出了5.95元的新低,而截止至今,其股价累计下跌逾27%。

不过如今结合其三季报来看,碧水源业绩似乎稍稍回暖。据财报显示,2019第三季度,公司实现营业收入35.54亿元,同比增长61.94%,归母净利润3.37亿元,同比增长61.66%,扣非归母净利润3.54亿元,同比增长79.82%,单季度业绩实现大幅增长。

那么,对于碧水源而言,其业绩是真得迎来反转了吗?

实则不然,目前的三季度业绩表现只是一个好转的情况,但对于营收和净利双双实现大幅增长的目标来看,这远远是不够的,仅仅只是一个小翻身。因而也就意味着,碧水源仍要继续坚持发力,才能真正迈进反转局面。

哪些因素在利好?

而令人好奇的是,碧水源三季度业绩回暖,究竟是什么因素在利好呢?

根据碧水源财报而言,该公司业绩转好主要表现在以下四个方面:

其一,战略优化调整促进业绩大幅改善,现金流状况持续向好。2019年以来,该公司优化调整发展战略,逐步回归到聚焦“技术+产品+运营”的发展路径。随着业务模式和发展方向调整,该公司从三季度开始加快推进项目进度,业绩全面恢复,单三季度扣非归母净利润较去年同期大幅增长79.82%。此外,公司现金流状况呈现转好趋势,2019年前三季度,公司经营活动现金流净额达12.38亿元,同比大幅增长210.67%。

其二,中交集团与该公司合作推进较为顺利,业务协同效应逐步释放。目前,中交集团与公司的合作进展较为顺利,明确了双方在各领域合作和资源对接上的方向和重点。此外,近期,该公司与中国城乡、中交第三公路工程局等组成的联合体,中标“黑龙江省哈尔滨市城镇污水处理项目二标段”,日处理规模达27.5万吨,项目建成后,在特许经营期内有望通过污水处理服务费获得较为可观的稳定营收。

其三,良业环境上市工作稳步推进,助力光环境治理业务持续发展。目前,良业环境赴港上市工作持续推进随着未来良业环境在香港成功上市,将有望促进公司战略升级,巩固公司的核心竞争力。同时,良业环境的资本结构有望改善,可拥有更多资源用于项目开发、建设,公司光环境治理业务规模可能进一步扩大,公司业绩有望一步改善。

最后一点,需要指出的是,该公司在手订单充足,叠加融资环境趋暖以及水环境处理市场需求不断释放,公司业绩有望稳步增长。根据公司公告,截止2019年9月30日,公司拥有EPC在手订单187个,未确认收入订单金额153.85亿元,BOT在建项目126个,尚未完成订单金额达345.93亿元,在手订单项目充足。此外,随着城乡污水处理提标改造、海水淡化、高原湖泊水环境保护等政策执行和安全饮用水需求增加,水处理市场需求将不断释放,公司业绩有望进一步增长。

总体而言,可以看出,碧水源在行业的利好下,以及自身的努力下,慢慢走出了营收和净利双双下滑的阴影。但仍需警惕的是,订单兑现低于预期、膜技术推广低于预期、资金紧张等风险仍萦绕其身前,时刻影响该公司业绩的兑现。