下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:韩会师

来源:会师话市

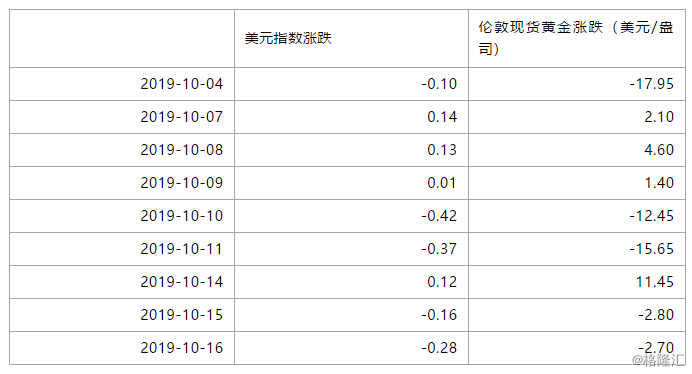

今年黄金和美元多次同涨同跌,且维持时间较长。例如,10月4日至16日,连续9个交易日,美元指数与伦敦现货黄金的价格涨跌方向完全一致。这与大众传媒多年来向社会公众灌输的“黄金与美元走势负相关”的理念严重背离,不少朋友询问此为何故?

在解释这一“怪事”之前,笔者先要澄清一个关键问题:“黄金和美元走势负相关”这个说法并不准确,或者说是个以讹传讹的错误理念。

任何一个略有经验的黄金交易员都不会仅仅根据对美元走势的判断就调整自身的黄金仓位,因为黄金和美元的走势从来就不存在稳定的负相关性。换句话说,黄金和美元的走势在特定历史阶段可能存在比较明显的负相关性,但将之作为放之四海而皆准的真理就很危险了。

空口无凭,我们先举几个距离现在不太远的例子。

美元与黄金价格同向变动的情况并不罕见,甚至可以说很常见。近期新闻媒体特别关注美元和黄金一起上涨的情况,看来大家对涨价更为敏感,其实这也不过是历史的重演。例如:

2010年4月至2010年6月上旬,美元指数从80附近最高攀升88.5,同期伦敦现货黄金从1150美元/盎司上升至1250美元/盎司左右。

2014年11月至2015年1月,美元指数从87附近最高攀升95附近,同期伦敦现货黄金从1150美元/盎司上升至1300美元/盎司左右。

--------★--------

我们现在知道了美元和黄金在涨跌方向上经常一致,并非始终一个向左一个向右。但您千万别认为二者总是一起变化,一个翩翩起舞,另一个默默旁观的情况也是很常见的。例如:

2010年1月至3月,美元指数从77.5附近最高攀升82附近,同期伦敦现货黄金就在1100美元/盎司—1150美元/盎司之间反复震荡,1月第一个交易日收报1122美元/盎司,3月底收报1116美元/盎司,几乎就没什么变化。

2011年5月至2011年8月中旬,美元指数在73-76之间反复震荡,但同期伦敦现货黄金从1500美元/盎司攀升至1800美元/盎司附近。

--------★--------

经过事实的检验,我们已经知道,黄金和美元的价格波动并不存在稳定的负相关性,负相关仅存在于某些特定时期。但即使在这些特定时期,想投机成功也不容易。因为根本不存在美元升值1%,黄金就跌1%,或者美元贬值1%,黄金就涨1%这种稳定的关系。例如:

2002年2月至2004年12月,美元指数一路震荡下跌,从120附近大跌至80附近,贬值大约33%;同期伦敦现货黄金从280美元/盎司震荡攀升至440美元/盎司附近,涨幅大约57%。(57÷33=1.72)

2005年11月至2008年3月,美元指数震荡下跌,从92附近大跌至72附近,跌幅大约22%;同期伦敦现货黄金从470美元/盎司附近震荡攀升至1000美元/盎司附近,涨幅大约110%。(110÷22=5)

换句话说,即使黄金交易员确定自己正处于美元与黄金走势负相关的特殊时期,他也只能大约地判断随着美元的贬值,黄金价格会上涨,但具体会有多大涨幅,那就和算命没什么区别了。所以,美元的波动从来不是黄金投资的可靠参照物。

--------★--------

明明只要看一下历史数据,就可以知道“黄金与美元走势负相关”这个“常识”其实是谣言,但为什么它的影响却如此深远呢?

这固然与公众没时间没渠道去观察历史数据有关,另一个重要的原因可能是美元与黄金曾经密切挂钩。

在布雷顿森林体系下,35美元是一盎司黄金的官价,一美元的含金量为0.888671克黄金。虽然布雷顿森林体系在1973年就已经崩溃,但它毕竟运转了将近30年,在大众心中深深植入了美元近似黄金的思想印记。

布雷顿森林体系崩溃之后,虽然美元与黄金不再挂钩,但美元仍是国际黄金市场的标价货币,自然而然地,公众认为美元和黄金的价格“理应”负相关。

--------★--------

这里的关键误区是:没有充分认识到黄金的多属性特点。

黄金具有三种属性:商品属性、货币属性以及避险属性。

作为商品,黄金与砖头瓦块钢铁黄铜并无本质区别。黄金在建筑、电脑、医学等诸多领域有广泛应用,其价格自然受供需的直接影响。但由于黄金在工业领域的需求常年较为稳定,其供给量波动也不大,所以其商品属性对价格的影响总体上比较小。

黄金的货币属性就不用赘言了。马克思那句“金银天然不是货币,但货币天然是金银”估计受过本科教育的人都知道。美元对黄金价格的影响也是其货币属性的生动体现。

黄金的避险属性经常在市场情绪恶化时得到凸显,这和美元在市场情绪恶化时经常汇率升值的原理类似。当投资者对经济增长、社会稳定预期恶化时,对股市、地产、贷款、公司债券等的投资动力一般会下降,对安全性的追求会推高国债、黄金的价格。

当全球经济与地缘政治局势前景不乐观时,美国作为全球唯一的超级大国,美元自然就容易成为全球资金的避风港,推高美元汇率。再加上美国资本在全球有大量投资,风声一紧,自然就倾向于撤资回国,这也会直接导致美元走强。所以,黄金与美元很容易在全球市场信心恶化的时候同时上涨。

黄金的多属性特点导致在不同历史时期,其价格波动与美元走势的关系并不稳定。在经济上行期或市场总体环境、国际地缘政治局势比较稳定时,黄金的货币属性比较强,与美元汇率的负相关性也表现得强一些。在经济前景暗淡、地缘政治局势紧张时,其避险属性的发挥可能盖过货币属性的影响。

例如,前面提到的2010年4月至2010年6月上旬,黄金和美元同时上涨的行情就与欧债危机不断恶化,市场信心重挫有关。

--------★--------

还有一点很重要。国际市场主导黄金和美元汇率走势的都不是实体企业的需求。中国的电脑制造商也好、美国的玩具进口商也罢、即使把需要给佛像贴金的寺庙也算上,在金融投机大行其道的市场环境里,他们对黄金价格和美元汇率的影响不能说没有,但绝对不起主要作用,多数情况下只是价格的被动接受者。

真正对汇率和黄金波动,特别是短期的大起大落起主要推动作用的是投机资本。在具体人员上则是广泛分布于对冲基金、商业银行自营团队等职业投机机构的交易员和研究员们。

黄金和外汇的交易群体虽然存在一定的人员重合,但在大部分机构还是两批人,其投机逻辑和对市场走势的判断经常不一致。即使预测方向一致,在波动幅度上的判断也可能相差甚远,这会直接导致黄金和美元的波动很难建立稳定的相关性。

--------★--------

遵循前文逻辑,虽然不好判断幅度,但未来1年黄金应该还有上涨空间。美国经济的景气高峰已过,市场已经开始猜测美国何时会再次陷入衰退。在悲观预期推动下,美联储启动降息、国债收益率下跌。与中国的贸易摩擦在很大程度上也是美国政府在内部增长问题难以解决的情况下转移公众注意力的手段。但在贸易壁垒升高的情况下,全球增长只会雪上加霜。

一旦全球经济进一步恶化,全球大规模货币宽松几乎是一定的(其实现在也不紧),廉价资金的泛滥也就意味着投机成本的降低,这是有利于金价的。当年次贷危机爆发后的全球大放水就是金价暴涨最主要的推动力量。