下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:55.98 美元

投资要点

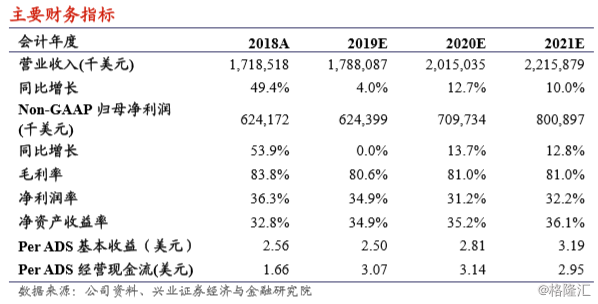

3Q19 业绩前瞻:微博(WB.O)将于 11 月中旬公布三季度财报,我们预计 公司 Q3 营收为 4.66 亿美元,同比增长 1.2%,预计毛利率 81%;此外由于 一直播的并入,预计 Non-GAAP 经营利润为 1.8 亿,同比下滑 4%, Non-GAAP 经营利润率为 38.6%,Non-GAAP 归母净利润为 1.67 亿。同时下调 4Q19 收 入至 4.91 亿,同比增长 2%。预计下半年经营数据表现良好。

KA:快消增长稳健;SME:继续承压。我们预计 3 季度 KA 广告收入为 2.04 亿美元,人民币口径下同比增长 15%,其中快消品广告收入本身抵抗经济周 期影响的能力相对较强,增速较为稳健,比重将超过 40%,3C 等广告则相 对疲软;同时预计 SME 增速持续放缓,预计 3Q 公司 SME 广告 1.87 亿美元, 人民币口径下同比基本持平。

新社交 App 绿洲测试版推出,预计 4Q 正式上线。8 月 29 日,微博在十周 年之际推出全新社交 APP 绿洲,构建了微博更加丰富的产品生态,并接连推 出 iOS 和 Android 的测试版本,据七麦数据披露,自测试版上线以来,其下 载量在 3 季度基本排名社交榜前三,预计 4Q 推出正式版本。

投资建议:由于目前宏观经济形势不明朗叠加广告库存供给竞争的市场竞争 情况,但随着微博的持续创新或将给公司带来增量,我们微调公司 19/20 年 净营收从 18.2/20.5 亿下调至 17.9/20.2 亿美元,基于 DCF 模型调整目标价至 55.98 美元(原:50.43 美元),对应 19/20 年 Non-Gaap 归母净利润 Per ADS 20/18 倍,继续维持“审慎增持”评级。

风险提示:互联网广告行业价格下滑;行业政策风险;行业竞争激烈