下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:54.48 港元

投资要点

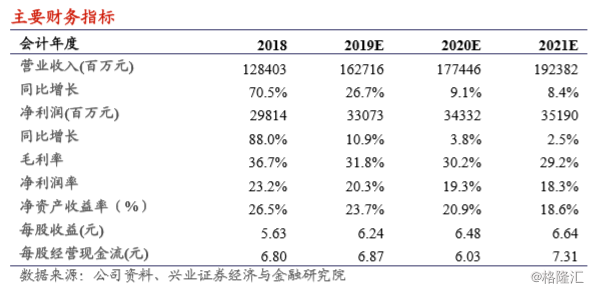

公司披露前三季度业绩:收入 1108 亿元,同比增长 42.37%;归母净利润 238 亿元,同比增长 14.96%。Q3 收入 391 亿元,同比增 22.0%,归母净利 85.56 亿元,同比增 10.06%。 业绩符合市场预期。我们预计 Q3 销量(自产自销部分)8600 万吨,同比增长 12%,吨净利约 100 元,同比持平。报告期内经营活动现金流 260 亿元,同比 增 26.1%,期末账上净现金 631 亿。冗余现金的问题逐渐凸显,导致前三季度 ROE 同比下降了 1.6 个 pct 至 19.8%,但依靠较高的水泥盈利能力,ROE 仍能 保持在极高的水平,显示了公司极强的盈利能力。 资本开支加大力度,是解决冗余现金问题的关键。海螺资本开支提升至 60.3 亿元,同比增 130.6%,预计来自海外的新建项目以及国内骨料的支出,预计 新的项目未来可以保持较好的回报,这对公司长期发展及估值提升是正面的。

水泥需求好于年初预期,且持续超预期,价格保持了有克制的上涨。Q2 以来 全国水泥需求保持持续高增长,幅度远超市场预期,1-9 月需求仍有 6.9%的增 长,而华东地区高基数下增长 9.3%,表现尤为抢眼,海螺市场份额仍在提升。

从近期华东、华南的发货、库存以及涨价来看,预计 Q4 依然是能维持历史最 高的盈利水平。海螺库存维持了极低的水平,显示所在区域良好的供需环境, 而近期浙江、江西、广东涨价态势迅猛,局部地区已接近去年高位,而未来 2 个月亦是旺季,叠加 Q4 较为明显的经济压力,基建强度仍在加大,我们预计 Q4 或能维持去年历史最高的盈利水平。 行业明年的盈利态势主要取决于房地产需求的二阶变化,从供给端的角度我们 预计盈利不会出现较大幅度下滑。我们预计海螺依靠国内的并购、海外的新建 以及骨料等上下游关联领域的拓展仍能提供一定的成长性。

我们的观点:我们基于 2 种情景假设分析用 DCF 模型测算认为海螺内在价值 合理,依然具备较高的配置价值,年化复利回报较好。预计 2019-2021 年公司 归属净利润 331 亿元、343 亿元、352 亿元,最新收盘价对应 19 年预测 PE 约 6.9 倍。维持“审慎增持”评级及 54.48 港元的目标价。

风险提示:经济恶化、行业协同破裂、原材料价格大幅波动