下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

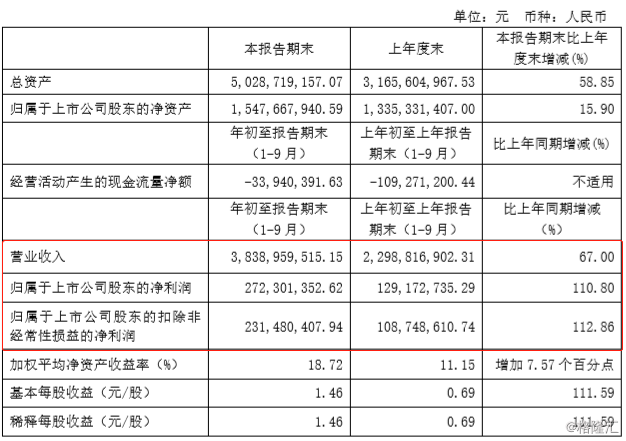

10月23日晚间,三棵树披露三季报成绩单,据财报披露,公司在2019年1-9月实现营业收入38.39亿元,同比增长67%,归属于上市公司股东的净利润2.72亿元,同比增长110.8%,扣非净利润2.31亿元,同比增长112.86%。

(图片来源:公司公告)

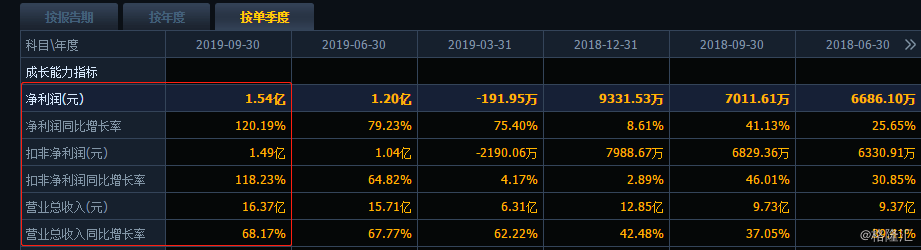

其中,公司在第三季度实现营业收入16.37亿元,同比增长68.17%,环比增长4.2%;归母净利润1.54亿元,同比增长120.19%,环比增长28.33%;扣非净利润1.49亿元,同比增长118.23%,环比增长43.27%。

(图片来源:同花顺)

公开资料显示,三棵树成立于2003年7月,于2016年6月在上交所上市。公司主营建筑涂料(墙面涂料)、木器涂料及保温一体化板、防水材料、地坪材料等,按照2018年的营收结构来看,工程墙面漆、家装墙面漆是公司的主要收入来源,占营收的比例为71.3%。

公司此次净利录得快速增长,主要有两个方面的原因:

一是,公司产品所需的主要原材料价格较去年同比下降,这在很大程度上控制公司的成本支出,根据三棵树披露的数据显示,单体价格较上年同期下降了29.9%,下滑幅度最大,此外,溶剂、树脂的下滑幅度也不少,这两种原材料的价格较去年同期均下降20%左右。

(图片来源:公司公告)

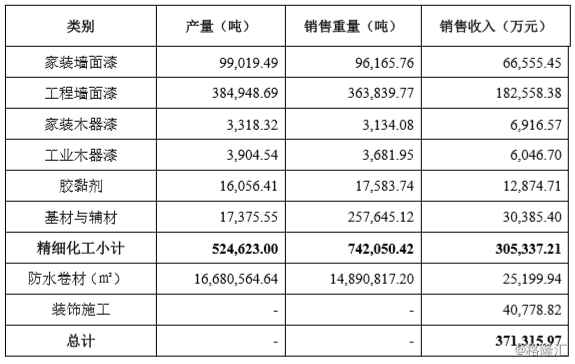

二是,受益于公司产品销量的大幅增长,尤其是家装墙面漆、工程墙面漆齐发力,很大程度上拉升公司业绩。

2019年1-9月三棵树生产家装墙面漆9.9万吨,同比增长43.27%,销量为9.61万吨,同比增长43.4%,实现销售收入为6.66亿元,同比增长26.37%,占营收的比例为17.35%;生产工程墙面漆38.49万吨,同比增长71.07%,销量为36.38万吨,同比增长67.6%,实现销量收入为18.26亿元,同比增长61.6%,占营收的比例为47.56%。

此外,胶黏剂、基材与辅材、装饰施工均实现快速增长,分别实现收入1.29亿元、3.04亿元、4.08亿元,分别同比增长14.2%、52.8%、353%。

与此同时,自2019年2月起,大禹防漏开始并表,防水材料实现销售收入2.52亿元。

(图片来源:公司公告)

为了进一步提升公司的盈利能力,公司在安徽、河北、福建建立墙面涂料基地,其中,安徽基地预计于2019年建设完工,新增墙面涂料产能31.5万吨,莆田子公司也已计划建设乳胶漆50万吨、真石质感漆20万吨等产能。

此外,安徽子公司在建的防水卷材、防水涂料预计在2019年完工投产,规划产能全部投产后,墙面涂料产能预计增长超过200%。

值得一提的是,三棵树作为房地产、建筑公司产业链上的公司,受房地产调控趋严、融资端收紧等多重因素的影响,商品房的销售面积下降,在此背景之下,三棵树的家装墙面漆、工程墙面漆等业务却实现高速增长,这主要得益于竣工、旧改、翻修等拉动涂料市场需求增长。

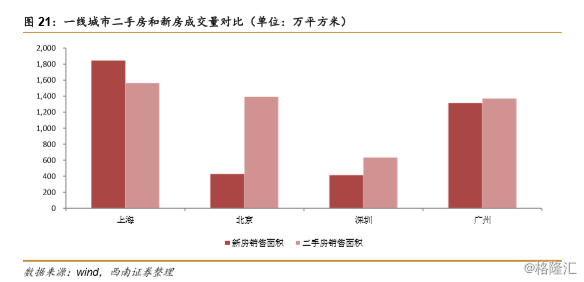

一方面,涂料需求不仅在于新建住房,存量房翻新需求也不可小觑,中国有规模巨大的存量房市场。

2018年国内存量房已经超过270亿平方米,是当年新开工面积的13倍、竣工面积的30倍、商品房出售面积的16倍。此外,2018年全国商品住宅销售面积14.6亿平方米,二手房成交面积4亿平方米,比例达到了3.7:1。

(图片来源:西南证券)

此外,今年以来中央多次提及老旧小区改造,7月政治局会议再次明确实施老旧小区改造。

老旧小区改造有望加快存量翻新市场对建材需求的释放,防水、管材、涂料等企业也将因老旧小区改造而受益。

据住建部倪江波介绍,初步统计全国共有老旧小区近16万个,涉及居民超过4200万户,建筑面积约为40亿平方米。估算外墙面积约30亿平米,涂料用量约120万吨,对应超过100亿元的市场需求。

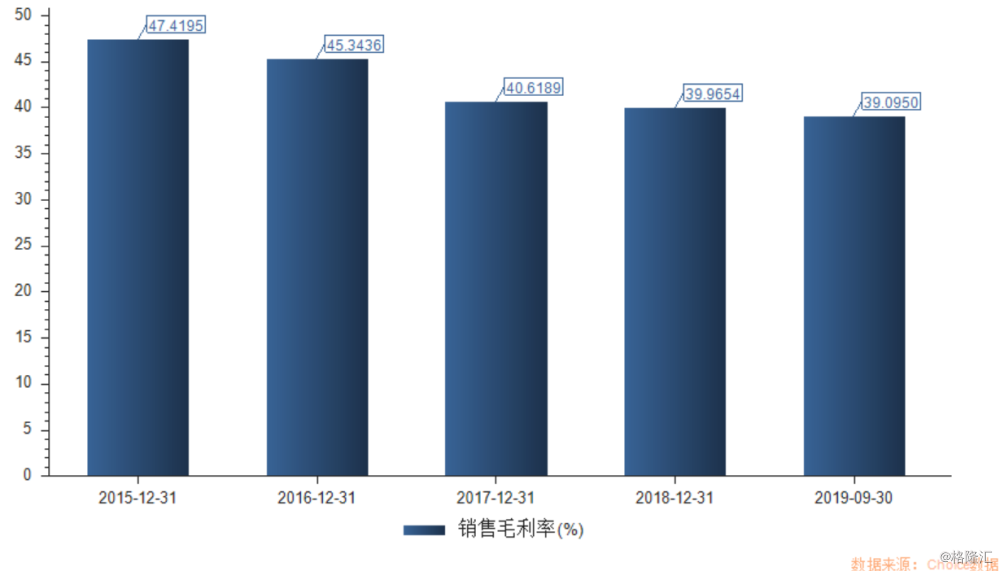

不过,值得注意的是,公司目前的营收、净利增速虽然不错,并且涂料市场也有望在旧改、竣工、翻新等因素的影响下景气度向上。但三棵树的毛利率自2016年上市以来一直处于下滑的趋势,据财报披露,这一关键性指标从2016年的45.34%下滑至2019年1-9月的39.01%。

(图片来源:Choice)

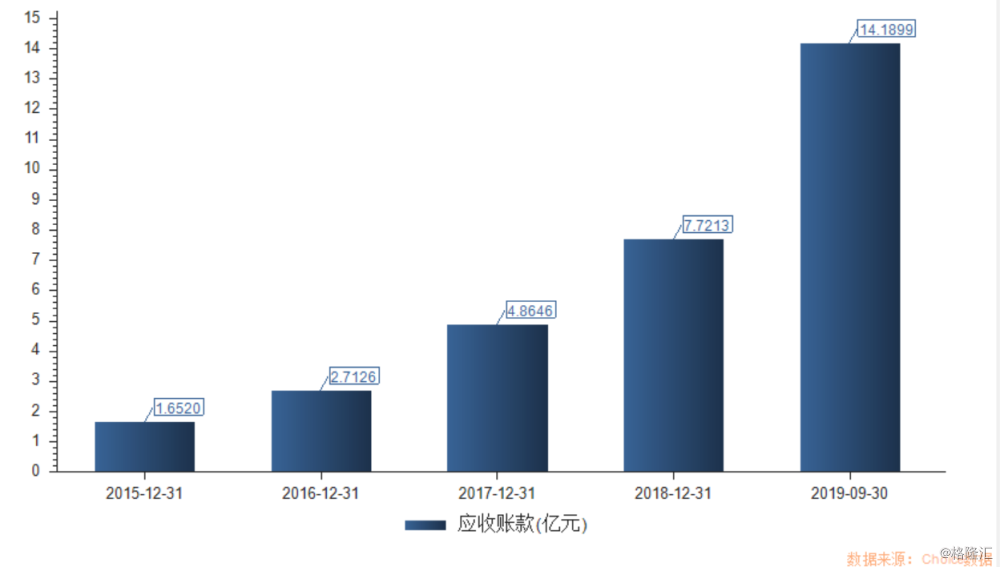

此外,公司的应收账款、存货增速也较快,根据数据显示,2016年至2019年1-9月应收账款分别2.71亿元、4.86亿元、7.72亿元、14.19亿元,分别同比增长64.2%、79.3%、58.8%、59.2%。

(图片来源:Choice)

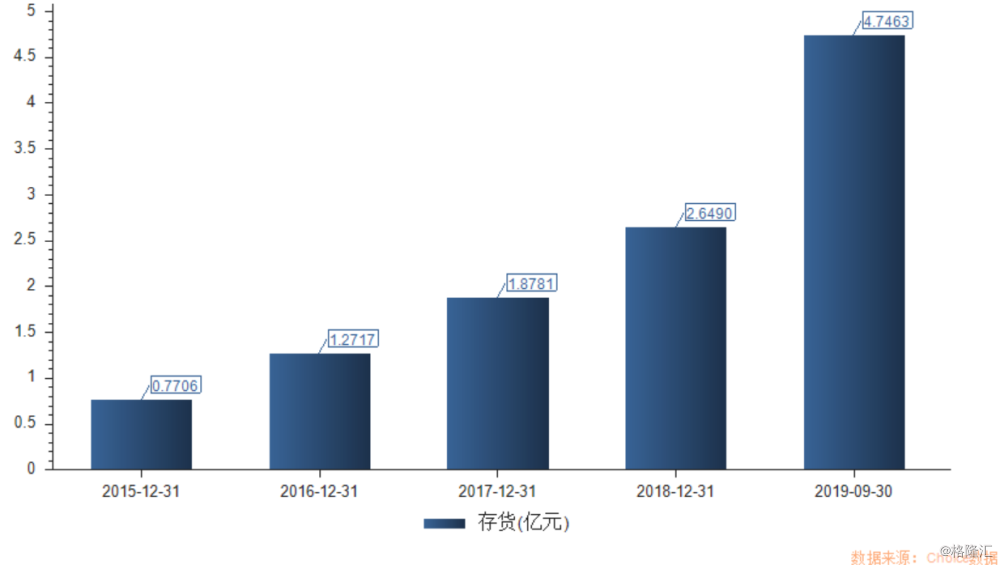

同期对应的存货分别为1.27亿元、1.88亿元、2.65亿元、4.75亿元,分别同比增长64.9%、48.03%、41%、71.5%。

(图片来源:Choice)

对于三棵树而言,商品房销售面积下降肯定会减少对墙面涂料的需求,并且旧改也易受政策的影响,因此公司未来业绩能否保持平稳增长,有待考察。