下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(行情来源:wind)

业绩超预期股价反跌7%,这其中,问题究竟出在哪了?

一、营收净利双双超于市场预期

首先,还是从新东方的财报说起。

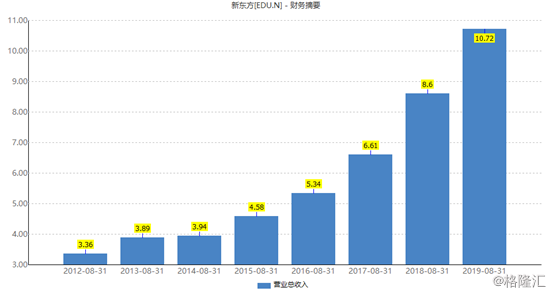

据财报显示,新东方2020财年第一季度(也就是2019年第三季度)实现营收为10.718亿美元,同比增长24.6%,净利润为2.09亿美元,同比上涨69.9%,运营利润为2.46亿美元,同比增长52.6%。其中,营收方面超出了此前市场预期的10.69亿美元。

(资料来源:wind)

需要指出的是,据资料显示,该公司营收增长主要与近年来的扩张有关,最近几年,教育市场十分火热,新东方与其他教育机构一样快速扩展,旗下新东方在线于今年在香港上市。另外,第三季度刚好处于国内暑假期间,暑假招生的火热成为新东方营收增长的主要原因之一。

此外,毛利率方面,新东方2020财年第一季度录得销售毛利率为为58.9%,相较去年同期提高了1.7个百分点,总体而言毛利率维持在一个稳健的水平。

业务方面,截至2019年8月31日,学校和学习中心的总数为1261个,与2018年8月31日的1100个相比增加了161个,与2019年5月31日的1254个相比增加了7个。截至2019年8月31日,学校总数为95所。

而关于学校和学校总数的增加,东方首席执行官周成刚表示,本季度新东方继续实行“优化市场”战略,坚定落实业务拓展计划,重点发展具潜力和高盈利的城市,在现有城市净增7个学习中心,教室总面积同比增加约24%,环比增加了3%。

此外,受益于秋季学期分为两部分的因素,这一季度该公司报名人数大幅增长,高于正常水平,数据披露其2019年第三季度学生报名人数约为2,609,200员,同比上升50.4%。而人均单次付费ASP也有所提高,本季度为411美元(约2898元),环比升高34%,同比下降17%

具体到细分业务上来看,新东方K12业务收入同增35%,是本季度主要的营收增长来源。具体的优能中学收入同增33%,泡泡少儿收入同增38%。

对此,新东方董事会主席俞敏洪在财报中表示,本季度新东方K12中小学全科教育业务持续稳步发展,取得约35%的收入增长,仍是公司业绩增长的主要推动力。其中,中学业务取得同比约33%的收入增长,小学业务收入则同比增长约38%。

此外,相关财政费用方面,新东方2020财年第一季度销售及市场推广费用为1.012亿美元,较去年同期增长1.9%;一般管理费用为2.842亿美元,较去年同期增长21.6%。非美国通用会计准则管理费用(不包括股权激励费用)为2.735亿美元,同比增长24.5%。根据这些数据的披露,不难看出,该公司在财政费用的管控上还是比较合理。

至此,新东方在电话会议中总结道,本季度业绩好于预期,主要是在保持规模扩张与运营效率之间的平衡方面的努力获得得到了回报。具体主要有三个原因。规模持续扩张。第二成本控制在可控范围内。第三将平均产品价格从200元人民币提升至400元/课时。

综合上述,不难看出,新东方的财务表现总体上来看较为不错,营收和利润均呈上涨态势。但令人疑惑的是,业绩超了预期的它,股价为何大跌了。

一方面,业内人士表示,对比去年同期股价52美元的价格,目前股价已翻了一倍多,但营收增长却才20%,静态市盈率已经高达72倍,该公司存有估值过高的嫌疑。另一方面,业内人士还认为,该股价也存在盘借业绩利好出货的可能性。

与此同时,令人好奇的是,新东方是否走出来“中年危机”了?

二、中年危机仍在“发威”?

2019年1月,“新东方年会节目”登陆热搜,员工借年会歌曲吐槽新东方公司内部的种种管理现象。而在此之前,俞敏洪连发五封内部信,在信中指出:“我们的管理者,从中层到高层,有些人已经变成了没有创新、没有眼光、拉帮结派、懒政怠政的人物,不思进取没有危机感。”

彼时,关于新东方的“中年危机”消息甚嚣尘上。

而在7月23日,新东方公布的2019财年(截止于2019年5月31日)全年及第四季度财报,则进一步坐实了陷入“中年危机”的言论。财报显示,该公司2019财年全年净收入同比增长26.5%为30.96亿美元,;全年运营利润同比增长16.2%为3.06亿美元;归属于新东方股东的净利润同比下降19.6%,为2.38亿美元。

其中,具体到2019财年第四季度,数据显示,新东方第四季度净收入同比增长20.2%为8.43亿美元;运营利润同比增长36.0%为0.77亿美元;归属于新东方股东的净利润同比下降33.5%,为4324万美元。

至此,根据新东方全年及第四季度净利润均出现下滑的情况来看,虽然营收保持增长的态势,但实际上也在一定程度上反映出它在这个行业的发展中遇到了一些问题。

据相关媒体报道,当时的新东方除了内部管理缺失的问题之外,还面临成本上升、竞争激烈和政策监管趋严的问题。

具体而言,成本上升方面,当时K12网校大战全面爆发,竞争使得获客成本急速提高,据财务数据显示,新东方在线2019年营销支出3.84亿美元,同比增长了15%,为历年来最高。政策趋严方面,2018年8月,国务院出台“禁补令”,其中,校外培训机构不得一次性收取时间跨度超过3个月的费用,科知识培训的教师应具有相应的教师资格等。

现如今,再结合新东方的最新财报来看,其似乎已经走出了中年危机的阴影,在新东方2020财年第一季度营收和净利润均录得大幅增长。

然而,需要注意的是,虽然“内忧”解决了,但“外患”似乎没那么容易处理。而表现最为明显的外患,就是在行业不断完善之际,竞争对手的悄然崛起。

具体而言,目前新东方最大的竞争对手是好未来,好未来虽然在覆盖城市,师资力量等方面与新东方有一定的差距,但差距并不大。而纵观好未来和新东方如今的市值和财务情况来看,近年来好未来与新东方的差距正在逐渐缩小——市值方面,好未来和新东方目前约225和172亿美元市值,在收入上,好未来和新东方2019年财年约25.63和30.96亿美元。

除此之外,近年来兴起的教育风口催生了一大批教育机构的崛起,例如VIP kid和51talk等机构,而这也将分走部分新东方的客源。由此不难看出,不论是线上,还有线下,愈来愈激烈的竞争都将会或多或少的影响新东方营收状况。

至此可知,虽然新东方已经走出了“中年危机”,但未来对它而言依然任重而道远。