下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价: 5.41 港元

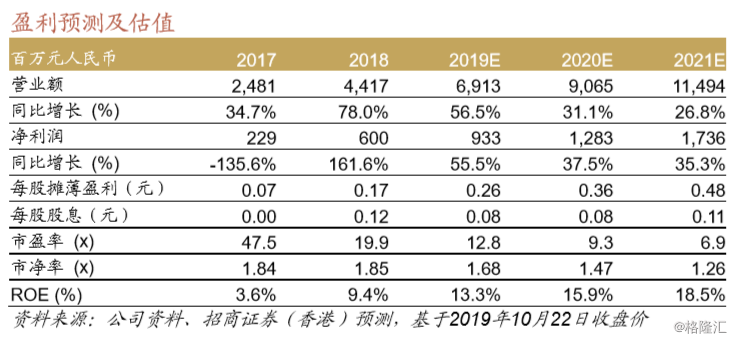

■ 公司三季度收入同比增长 13%,净利润同比 55%,符合预期

■ 我们认为公司净利润高增长得益于公司新产品线快速扩张所带来的规 模效应,而公司新产品线市场占有率仍有巨大提升空间

■ 我们认为公司新产品持续发力,具备行业中稀缺的成长属性,叠加公 司同时在集团层面具有规模和技术优势,我们维持三一国际买入评级

三季度业绩扎实,规模效应持续显现 公司三季度收入同比增涨 13%,环比下降 13%,我们认为环比下降主 要是受季节因素和港机收入波动的影响;公司三季度净利润同比增长 55%,环比下降 14%,净利润增长较快主要是由于公司费用控制有效 而带来的规模效应的提升;收入及利润情况符合预期。公司披露由于 新产品宽体车的销售带动,矿车板块收入同比增长约 300%。公司三季 度毛利率为 29.6%,环比略有下降,主要原因是相对低毛利率的新产 品(如矿车)收入占比的提升,而公司单产品的毛利率水平均保持稳 定。公司预计大港机板块会遇到一定的产能瓶颈,将导致大港机收入 不及预期,但煤机板块的高增长基本抵消了港机板块的波动;我们认 为公司新的厂房已经在建设中,预计 2021 年投产。港机板块波动对公 司整体盈利预测的影响并不大。同时公司现金流同比大幅改善。

产品线拓展提升增长能见度,产业升级助力公司提升市占率 公司掘进机和正面吊均为国内市场龙头,市场占有率趋于饱和,但公 司持续拓展产品线,创造新的增长空间。根据我们的估算,公司大港 机 2019 年市场占有率约在 5%左右,长期市场占有率有望提升至 25% 左右。公司抓料机、重叉和伸缩臂叉车的新产品刚刚推出,三者合计 市场空间超过百亿元人民币。公司 2019 年新推出宽体矿车,公司预计 其市场空间超过 80 亿元人民币,我们预计 2019 年公司该产品收入在 4 亿元人民币左右,该产品在性价比上拥有巨大优势,预计未来将成为 行业主流产品。公司在综采设备上也在近年发力,但市场占有率预计 不超过 10%。港口和煤矿正经历自动化和智能化升级。从行业格局来 看,三一集团拥有行业极具竞争力的激励机制,行业领先的研发和制 造能力。我们认为三一国际将成为产业升级的长期受益者。

长期增长逻辑不变,维持买入评级 我们认为公司整体业绩符合预期,但港机部分的短期波动或对公司股 价造成短期压力。我们认为公司在行业中拥有最为清晰的长期收入增 长路径和巨大的扩张空间。公司长期的增长逻辑没有改变,我们维持 公司 5.41 港元目标价,对应 13.6 倍 2020 年预测市盈率,维持公司为 机械板块首选。