下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

核心观点:

公司为大股东中集集团旗下成长性最好的板块。公司业务 包含空港设备、消防及救援设备、自动化物流系统三大业务线, 公司空港设备中的登机桥业务已做到世界第一。公司通过先后 收购整合德国齐格勒、四川川消、上海金盾、沈阳捷通,消防 及救援业务规模已做到国内第一全球前五。公司自动化物流系 统业务已实现仓储、传输、分拣全覆盖,航空货站、机场行李 系统全球知名。

※ 空港设备业务收入占比近半,登机桥业务全球第一。①公司 空港业务包括登机桥和机场地面支持设备两部分,是公司发 展最早的业务。②公司登机桥业务国内市占率 90%以上,全 球份额稳居第一。③公司机场地面支持设备包括机场摆渡 车、平台车、食品车等,其中摆渡车国内市占率排名第一。 ④新增需求和更新需求保障公司空港设备板块稳健增长。新 增需求方面,根据民航局《全国民用运输机场布局规划》, 到 2025 年,在现有(含在建)机场基础上,新增布局机场 136 个,全国民用运输机场规划布局 370 个(规划建成约 320 个)。民用运输机场建设带动相关空港设备新增需求持续 增长。更新需求方面,目前我国运输机场 200 多个,存量登 机桥 2000 多座,设备更新需求较大。

※ 整合消防装备资产,打造下一个世界冠军业务。①公司先后 通过收购德国齐格勒、中国消防(川消、萃联)、上海金盾、 沈阳捷通,基本实现消防装备业务产品线和区域全覆盖。德 国齐格勒集团是欧洲领先的消防车制造商之一,拥有近 130 年发展历史;四川川消经历 50 余年发展,消防车辆产销量 已长期居于国内行业前列;沈阳捷通举高类消防车国内市占 率超过 50%,居行业第一,在中石油、中石化相关行业市占 率高达 95%以上;上海金盾为高端特种消防车知名企业。② 公司消防装备品类齐全,市场销售国内第一,全球第五。公 司有望通过进一步整合旗下消防装备资产,提升整体实力, 将消防装备业务打造成公司下一个世界冠军业务。

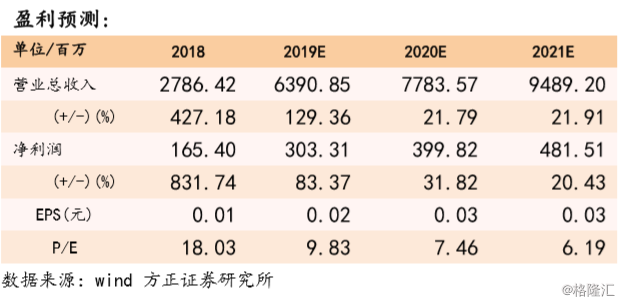

※ 投资建议:考虑齐格勒并表,预计公司 2019-21 年归母净利 润分别为 3.03、4.00、 4.82 亿元,对应 PE 分别为 9.83、7.46、 6.19 倍,首次覆盖,给予推荐评级。

风险提示:消防业务整合及拓展不及预期,全球经济形势下行, 自动化物流业务发展低预期