下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 腾讯美股

来源: 腾讯美股

虽然从点位上看,美股市场几大主流指数都极度接近历史最高纪录,但是市场的交易流量却明确无误地显示,投资者对于当下的牛市其实并没有多少热情和信心。

一些分析师指出,市场成交量当下严重缩水,就意味着一旦有抛售行情发生,投资者遭遇的麻烦就会被急剧放大,甚至可能重演去年第四季度暴跌近20%的惨剧。

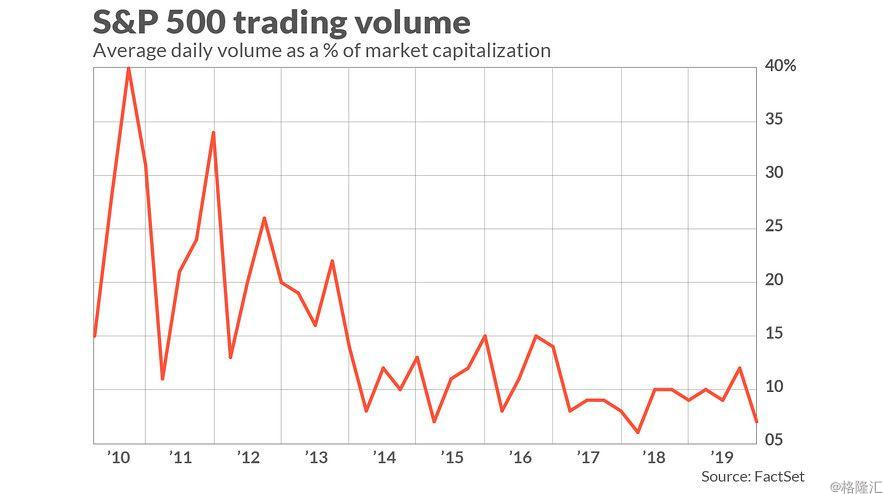

事实上,截至10月19日,标普500指数成份股过去90天的日均成交量已经跌到了近十年的最低点。这些股票的日均成交量目前只相当于美股市场总市值的7%左右,而2010年到2013年期间,这一比率曾经达到21%的平均水平。

“这些数字令人吃惊。”市场分析公司ModernIR总裁夸斯特(Tim Quast)对MarketWatch表示,“潜在的风险就在于,流动性不足就意味着市场上缺乏足够的潜在买家,一旦压力来袭,就可能造成股价跳楼的局面。”

夸斯特指出,其他一些数据也显示标普500股票的流动性情况在恶化,比如ModernIR自己搜集的一组数据——平均每一笔交易的具体股票数量已经从2015年的248股下滑到现在的133股。“这种风险到底会造成怎样的结果,2018年第四季度就是一个绝佳的例子。”他指出,其实去年年底,美股之所以会遭遇近20%的跌幅,流动性不足是个重要原因——即便股价下跌到了已经很有吸引力的水平,市场上依然缺乏买家。

这些数据恰好坐实了美国银行首席股票和量化策略师萨布拉玛尼安(Savita Subramanian)近期一篇研究报告的观点。她在报告当中写道,让她担心的是,目前美国大型股票的交易正日益依赖于“非基本盘投资者”,包括基于运算法则的基金、消极投资基金,以及高频交易者等。

“投资银行再也不能提供和金融危机前一样的流动性了。结果就是,标普500股票的平均买卖价差已经迫近几年以来的最高水平。”所谓买卖价差,是指某种资产的当即买家愿意出的价格和当即卖家愿意接受的价格之间的差值。

瑞银全球财富管理高级交易策略师卢卡斯(Jerry Lucas)指出,现在,高频交易运算正在日益崛起,越来越多承担起做市商的角色,这“也在给交易者造成麻烦”。

“在没有重大新闻的时候,这些算法可以提供相当可观的流动性,但是当重大新闻到来,这些算法就会暂时离开,等待市场局面稳定下来。”

其他一些市场观察家则认为,个股成交量其实已经无法再充分体现标普500指数的整体情况了,因为后者正成为越来越多衍生产品的基础,比如ETF、期货和期权等。

“和指数、期货、ETF等的交易相比,股票交易的成交量只是个小数字了。”标普道琼斯指数投资策略部门负责人爱德华兹(Tim Edwards)解释道,“个股成交量下滑并不足以让我担惊受怕。”

爱德华兹说,虽然市场上历来都认为ETF投资者是偏重于被动型的,但事实上,数据显示,投资者对ETF的使用是非常积极的,因此,个股流动性的下滑并不会影响市场“价格发现”机能的运转。

在最近的一篇研究报告当中,爱德华兹指出,2018年全年总计有127.56万亿美元的交易直接或者间接与标普500指数有关,相应资产的加权持有周期平均只有11天,意味着这些投资工具是有足够多的买家和卖家的。

然而,ModernIR的夸斯特还是强调,个股才是市场流动性的基础,在个股层面流动性越来越差的情况下,指望衍生产品市场来稳定局面,显然是不足以让人信服的。

“投资者会以为ETF能够反映相应股票的情况,但是日益扩大的价差告诉我们,事实未必就是那样。”