下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 南山居士

数据支持 | 勾股大数据

平安银行发布三季报——前三季度营业收入1029.58亿元,同比增长18.8%,归属于本公司股东净利润236.21亿元,同比增长15.5%。没有大超市场预期,但是也算是一份不错的成绩单了。

但是今天平安银行低开低走至4%的跌幅,领跌银行股,也直观地反映了平安银行的三季报并没有使投资者满意。

今年以来,截止到昨日收盘,平安银行以接近80%的涨幅,给坚定其价值的投资者带来丰厚的投资回报。三季报后的平安银行,能否继续保持之前的优势继续在股价上实现突破,甚至实现全年一倍的涨幅呢?

1

平安银行三季报究竟如何?

在营收行业性趋弱的背景下,平安银行前三季度营收与净利润同比增速分别达18.8%和15.5%,均较今年上半年略微上升。更能反应经营实质的拨备前利润前三季度增速同比达19.0%,与2019年上半年持平。不过,19Q3单季度营收与净利润同比增速分别为19.4%与16.0%,较19Q2的21.0%与17.4%有所放缓,但保持较高增速。

拆分平安银行各业务来看,其中边际改善的有——

首先是资产规模持续增长,截至9月30日,平安银行总资产规模3.7亿元,较年初增8.5%,贷款较年初增长7.7%;总负债规模3.3万亿,较年初增7.6%,存款较年初增6.6%。

其次是受益于零售转型推进和贷款结构优化,平安银行第三季度贷款收益率为6.63%,同比增长20BP;存款成本率为2.48%,同比下降6BP;净息差为2.62%,环比持平,同比增长33BP。

再来看边际贡献减弱的业务——

首先是非息业务对业绩贡献由正转负,主要为公司在2018年第三季度将交易类金融资产收入从利息收入计入投资收益,导致去年同期其他非息的高基数,同时也造成了去年同期利息收入的低基数,使得今年三季度利息收入同比贡献度大幅提升。

其次是单季净利息收入下降1个百分点,主要为息差缩窄拖累,生息资产规模环比增长3.8%,日均单季年化净息差环比下降9bp。

对净息差进一步拆解可以看出,平安银行资产端收益率环比下降10bp、负债端付息率环比微降2bp。资产端收益率的较大幅下行,利率因素大于结构因素,对公与个贷的收益率分别环比下降27bp、21bp,其中个贷的持证抵质押贷款占比环比提升1.2个百分点至11.1%;较高收益的新一贷、汽融、信用卡占比则有所下降。

负债端仍是主动负债贡献,存款付息率环比上升2bp至2.48%,其中企业定期存款付息率上升较多,反应出公司存款派生压力增加。

2

平安银行资产质量如何?

先来看贷款业务——

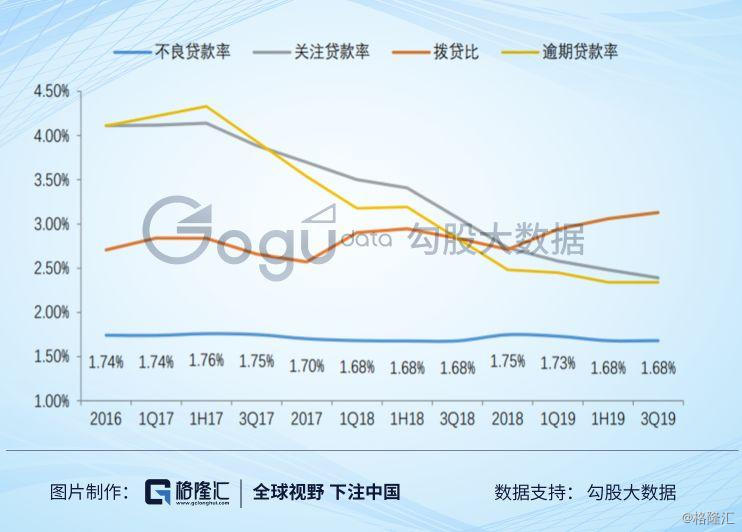

不良贷款方面,三季度平安银行测算的单季年化不良净生成2.21%,环比上升16bp,不良率1.68%、保持平稳。其中,关注类贷款保持改善趋势,环比下降9bp至2.39%。

逾期贷款方面,逾期3个月以上的贷款有所下降,逾期3个月内的贷款占比提升,逾期率环比持平为2.34%。其中,逾期90天以上净生成环比下降19bp至1.72%;逾期净生成环比上升44bp至2.29%,主要为逾期3个月内增加较多。

但是,2019年三季度平安银行拨贷比3.13%,较1H19上升7BP,风险抵补能力上升。在所有上市银行中,仅次于宁波银行。

再看来资产端业务——

平安银行第三季度对公贷款仍在按照公司战略继续缩减,主要发力的个人贷款三季度继续表现良好,在高基数仍保持了环比+3.3%的高增长。其中,持证抵质押贷款在二季度的高基数上环比大增15.8%,成为个人贷款收入贡献的主力军。

负债端业务方面——

平安银行第三季度总体存款环比下降1个百分点,定、活期分别环比下降1、3.9个百分点。其中,公司保本理财与结构性存款环比下降8.3%和增长16%,保本理财预计逐渐过渡为结构性存款,二者合计占比总存款提升3.3%至25.5%。

今年1月份,平安银行发行了260亿元可转债,19年9月“平银转债”完成转股,有效补充核心一级资本。此外,19年4月发行400亿二级资本债。19Q3资本充足率/一级资本充足率/核心一级资本充足率达13.36%/10.54%/9.75%,均明显高于监管要求,作为银行资产质量的有力支撑。

3

平安银行现在可以上车吗?

近5年来,招行、平安和宁波银行这三家可以走出独立行情,并且享受较高估值的最主要原因是零售业务的发展。所以对于现在的平安银行来看,投资者最关心的是平安银行的零售业务的增速能否长期保持在一个较高区间。

2019年前三季度平安银行零售AUM18,721.78亿元,较上年末增长32.1%;个人存款余额5,595.68亿元,较上年末增长21.2%;零售客户数9,366.33万户,较上年末增长11.6%。

自18年一季度以来,零售贷款增速持续下行,19年三季度零售贷款增速已降至18%。平安银行零售贷款主要有信用卡贷款、房贷、汽车贷款、新一贷及个人经营性贷款。不过,19年初以来,房贷、信用卡贷款、新一贷及汽车贷款增长均明显放缓。

19年9月末,平安银行信用卡流通卡量5,839.38万张,较上年末增长13.3%,三季度增加260万张;信用卡贷款余额5,189.93亿元,较上年末增长9.7%。三季度信用卡总交易金额24,542.75亿元,同比增长27.5%。说明现在信用卡业务,是平安零售业务增长的很大支撑。

自去年平安信托财富团队并入平安银行后,平安银行私行业务迎来飞跃发展。三季度私行达标客户达4.09万户,较年初大增36.2%;私行AUM达6694亿元,较年初大增46%,且19Q3私行客户数与AUM均保持较好的增长势头。

平安银行现在估值达1.27倍PB(lf),12.2倍PE(TTM),年初至今股价涨幅高达80%,对应一个只能算是普通的三季报增速,很多的投资者会清仓或者减仓落袋为安也是再正常不过的事情。

但是我认为,在如今低利率侵蚀银行的净息差大环境下,平安银行的能保持这样的增速已经是非常好的业绩了。

所以,作为一个长线投资者来说,对于基本面依旧良好的平安银行来说,现在上车时没有问题的;但是,如果就短期的趋势投资而言,追高平安银行应该是不会有很好的收益了。