下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月21日晚间,祁连山发布了三季报业绩,符合之前的业绩预喜,相关表现超出预期,引得市场较多瞩目。

图片来源于:Wind

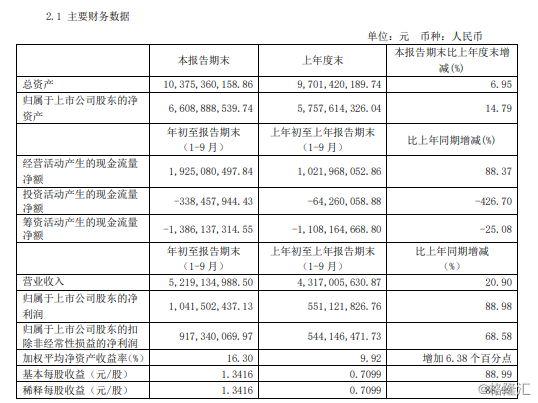

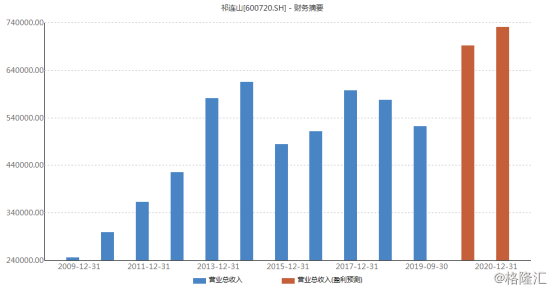

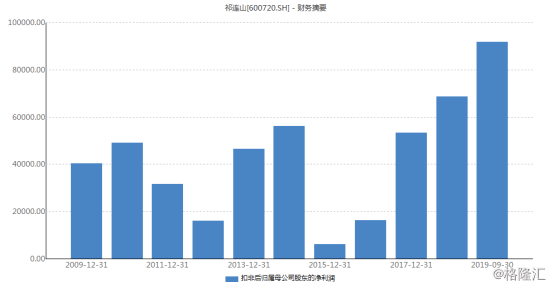

经格隆汇app查询显示,除了主业发展较为稳健之外,得益于会计准则变动,执行新金融工具标准,祁连山持有的“兰石重装”股票公允价值变动增加,且公司收到“僵尸企业”职工分流安置的财政补助资金和“三供一业”分离移交费用政府补助资金,2019年前三季度营业收入52.2亿元,同比增长20.9%;归属于上市公司股东的净利润10.4亿元,同比增长88.98%;且报告期内公司货币资金9.18亿元,同比增长91.85%,基本每股收益1.3416元。

图片来源于:Wind

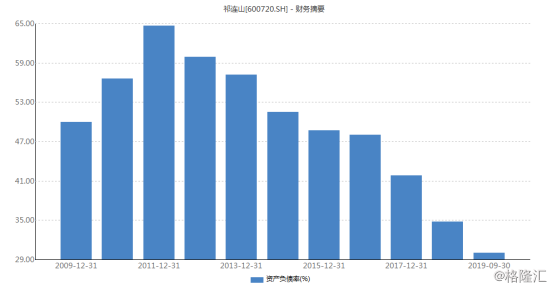

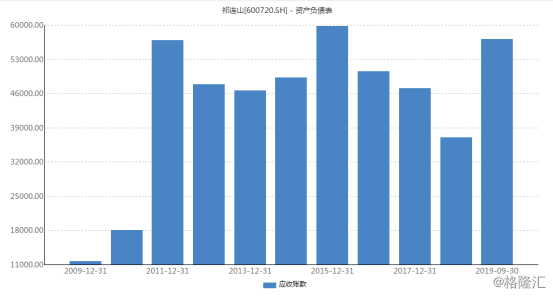

与此同时,报告期内,祁连山相关费用和资产负债率的下降也在一定程度上为公司的盈利带来了保障,但值得注意的是,其应收账款出现了一定的明显上升,且回顾以往这一数据颇具波动性,或将需要引起风险注意。

图片来源于:Wind

甘肃祁连山水泥集团股份有限公司(以下简称“祁连山”)于1996年7月经过股份制改制设立,于同年7月在上海证券交易所挂牌上市,是中国建材集团旗下企业,国家支持的12户重点水泥企业之一,西北地区特种水泥生产基地。目前公司形成了以水泥系列产品为主,发展商品混凝土和骨料,延伸上下游的产业链格局。

10月22日,祁连山股价为10.15元,跌幅为0.68%。

图片来源于:Wind

而回顾一下该公司近年的业绩表现,其走势也是较为稳定的。

图片来源于:Wind

经格隆汇app查询显示,2018年公司实现营业收入57.75亿元,同比下降3.25%;净利润6.55亿元,同比增长13.93%。报告期内,水泥是公司营业收入的主要来源,2018年祁连山全年一共销售水泥(含商品熟料)1927万吨,商砼98万方,其营业收入为52.52亿元,营收占比为91.74%。与此同时,企业综合毛利率为33.1%,同比上升2.2%。其中,水泥、商品混凝土、商品熟料和骨料的毛利贡献占比分别为93.7%、5%、1.1%以及0.2%,水泥贡献较大毛利。水泥、商品混凝土、商品熟料和骨料的毛利率分别为33.9%、25.9%、22.5%以及30.94%。

图片来源于:Wind

值得注意的是,由于祁连山公司业绩表现较为稳定,祁连山前十大股东选择增持的也不少,例如,阿布达比投资局也新进成为上市公司第9大股东,持股约0.39%;通过香港中央结算有限公司的陆股通账户大幅增持,从中报期末新进持股1.48%增至三季末6.23%,位居上市公司第三大股东。

图片来源于:Wind

此外,同日祁连山宣布以持有的苏南公司全部股权(初步作价5445万元)以及现金向巨龙公司增资,约合1亿元,增资完成后持有巨龙公司80%的股权,并吸收合并肃南公司,旨在加强对其控制以保障其运营能力以及为扩容产能和增加在甘肃河西区域的市占率作准备。

基于此,可以看出,祁连山的表现在一定程度上也为其市场投资者带来了一定的信心预期,而这不仅依靠于其经营水平,也依仗于水泥市场近期的持续回暖表现。

水泥价格涨势明显

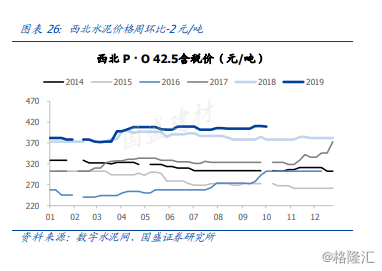

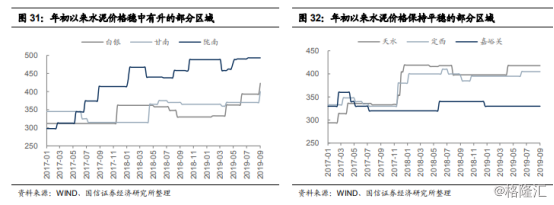

事实上,今年以来,全国多地水泥价格显出明显的上涨之势,进而也在一定程度上为相关入局的企业增厚了业绩。

图片来源于:Wind

图片来源于:Wind

经格隆汇app查询显示,得益于华北、西北等地区市场需求进一步释放,再加上供给侧结构性改革的不断落实推进,2019年前三季度全国标号42.5水泥平均价位达到432元/吨(西藏除外),比去年同期上涨13元/吨,同比增长3%,与此同时,今年1月至8月,全国水泥产量14.7亿吨,同比增长7%,其中8月份水泥产量2.1亿吨,同比增长5.1%。其中,甘肃地区水泥产量达到2844.96万吨,同比增长16.49%,增长幅度明显领先西北其他地区。而受到行业景气度有所拉升的影响,今年1月至7月,全国水泥行业实现营业收入5425亿元,同比增长16.2%,比整个工业增速高11.3个百分点;利润总额997亿元,同比增长27.2%,比整个工业增速高28.9个百分点。

而基于此,再加上基建回暖的热度,相关水泥的企业业绩弹性或将更为明显,其中,龙头标的或将依旧显出强势,根据券商给出的研报,相关以下的个股或将关注:

水泥概念的相关个股:

华润水泥(1313.HK):公司现为华润(集团)有限公司的全资子公司,华润集团一级利润中心,是华南地区领先的水泥及混凝土生产商,是国家重点支持的大型水泥企业集团之一。目前以产能计,华润水泥是华南地区最大的新型干法水泥及熟料生产商;以销量计为中国第二大混凝土生产商。2018年公司总营收387.92亿港元,同比增29.5%。净利润约80亿港元,同比增122.87%;2019年上半年公司综合营业额174.1亿港元,同比6.0%,公司拥有人应占盈利37.7亿港元,同比减少6.5%。2019年上半年公司水泥、熟料及混凝土对外销量分别约为3,652.7万吨,200.8万吨及627.4万立方米,较2018年同期分别减少4.0%,2.4%及9.7%。

冀东水泥(000401.SZ):公司是集团公司的核心企业、我国北方规模最大的水泥上市企业,目前集团经发展成为拥有冀东水泥、冀东装备2家上市公司,分布在全国12个省区,总资产613亿元,涵盖水泥、混凝土、装备工程、房地产,涉足砂石骨料及建材制品、矿业、贸易物流、海外发展等跨行业、跨区域、跨所有制、跨国界的综合性企业集团。2018年实现营收308亿元,同比增长22.57%;归属于上市公司股东的净利润14.8亿元,同比增长194.09%。基本每股收益1.101元。2019年上半年公司实现营业收入160.78亿元,同比增长25.18%;净利润14.8亿元,同比增长60.82%;扣非后净利润14.47亿元,同比增长194.65%。

华新水泥(600801.SH):公司从一家单纯从事水泥生产的企业发展成为集水泥、混凝土、骨料、环保处置、装备制造及EPC工程、高新建材等业务的全球化建材集团。2018年实现营收275亿元,同比增长31.48%;归属于上市公司股东的净利润51.8亿元,同比增长149.39%。基本每股收益3.46元。2019年上半年实现营业收入143.87 亿元,同比增长21.07%;实现利润总额43.07亿元,同比增长53.97%;归属于母公司股东的净利润31.63亿元,同比增长52.93%。报告期内,公司销售水泥及商品熟料3559.74万吨,同比增长10.69%;销售混凝土176.77万吨,同比增长18.72%。

上峰水泥(000672.SZ):公司现有浙江与安徽两大战略区域,在铜陵、安庆、诸暨等地建立了大型水泥及水泥熟料生产基地。2018年实现营收53.0亿元,同比增长15.63%;归属于上市公司股东的净利润14.7亿元,同比增长85.96%。基本每股收益1.81元。2019年上半年实现营业收入28.88亿元,同比增长38.74%;归属于上市公司股东的净利润9.50亿元,同比增长86.42%。

结语:

首先,就本文的祁连山而言,由于其所处于的甘青市场重点工程占比高,在相关基建建设的施行之下,水泥需求或将有所释放,进而使得其业绩保持一定的稳势,但仍需要关注一些市场不及预期等不可控因素为自身运营带来的风险。

而对于整个水泥板块而言,我国水泥市场近年来受供给侧结构性改革之下发展较为平稳,水泥销量走稳的同时,相关售价也回归正常区间,而在其中,除了消化这一利好之外,为增强市场竞争力以应对日趋白热化的竞争,相关入局的企业需要聚焦于科技创新,解决产能过剩,降本增效,以提高经济效益,进而为自身的发展带来可持续性的保障。但值得注意的是,产能过剩依旧是行业中不可忽视的风险点,再加上基建投资受宏观环境影响反应较为明显,各地表现或将显出分化之势,进而使得入局企业的表现也出现一定的波动性,对此,相关市场投资者可保持审慎乐观的态度。