下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

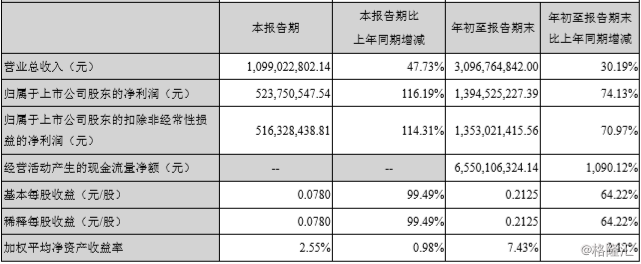

昨日,互联网券商东方财富(300059.SZ)披露其第三季报。据季报显示,公司前三季度的营收为30.97亿元,同比增长30.19%;归属于上市股东的净利润为13.95亿元,同比增长74.13%;归属于上市公司股东的扣除非经常性损益的净利润为13.53亿元,同比增长70.97%。

而只统计第三季,公司期内营收为10.99亿元,同比增加47.73%;归属上市公司股东的净利润为5.24亿元,同比增长116.19%。

(图源:公司季报)

受业绩利好影响,今日早上开盘一度涨近1%,而截至收盘,公司股价为14.96元,涨1.29%。

年内,东方财富3月前一度走出一波上涨行情,并录得年内最高点22.8元,惟其后一直下挫,6月初到达周期低点后再开始一轮上涨行情。全年而论,公司股价仍累计上涨23.64%。

(图源:格隆汇网站)

证券业务市占率持续提升

东方财富对于很多人而言相信并不陌生。公司最早期主要通过东方财富网及各专业频道(天天基金网、股吧、东方博客等)提供财经、金融资讯。截至目前,东方财富已成为国内用户访问量最大的互联网财经信息平台之一。

2015年4月份,东财集团全资收购原西藏通信证券,并更名为东方财富证券,完成从财经资讯到证券业务、金融电子商务业务、金融数据服务和互联网广告业务的全线布局。

收购完成之后,东方财富便开始利用自身较之其他券商所独有的“流量”优势,开始大规模变现。据统计,截至2018年年底,东方财富移动端的月度活跃用户数量大约为1200万,在所有交易行情软件中排名第二,次于同花顺。东财丰富的平台用户群体储备为其证券业务开展提供了足够的潜在客户。

而除了证券业务之外,东方财富还布局了征信、小贷、期货、资管等业务,目前已取得基金代销、证券业务、第三方支付、资管、小贷、期货经纪、征信、公募、保险代理等牌照。只要用户愿意,从资讯提供到股票买卖、资产管理,东方财富都可以提供。

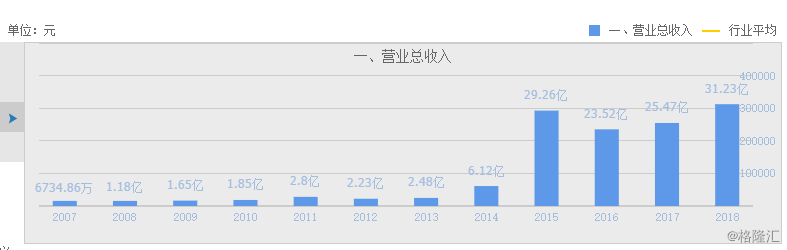

2015年收购西藏通信证券完成之后,东方财富的营收、盈利规模亦随之水涨船高,且在2016年至2018年间维持连续三年的营收增长。

(图源:同花顺)

而据公司第三季财报披露,截至第三季期末公司共产生手续费及佣金收入14.55亿元,同比增加65.77%,主要是证券经济业务同比净增加所致。另据太平洋证券计算,单季而言公司在第三季的手续费及佣金收入环比下降3.66%,对比第三季内市场交易活跃度下降,总交易量30.26万亿元环比下降14.43%,因此公司在经济业务方面市占率环比应提升了12.59%。

除此之外,公司期内证券业务截至第三季末的融出资金、代理买卖证券款分别较年初增加66.9%及59.11%,分别主要因融资融券规模增加及证券经纪业务代理买卖证券款增加所致。卖出回购金融资产款增加3551.29%,主要是因为融资业务债券收益权转让及回购业务规模增大所致。

从手续费及佣金、融出资金、代理买卖证券款及卖出回购金融资产款等指标的增长情况来看,东方财富的证券业务正较为快速地扩张。

此外,据太平洋证券计算,公司前三季净利息收入(利息收入减财务费用)同比增长59.16%,第三季则环比增长19.58%。从收入端看,公司第三季利息收入环比增长10.6%,而同期市场日均两融余额则环比下降了1.5%,显示公司信用业务市占率亦在上升。

而从总的货币资金来看,公司期末录得货币资金191.86亿元,较今年年初增长了69.27%,主要是客户资金增加所致。此亦从侧面反映公司开户数在第三季保持了较大幅度的增长。

(图源:公司季报)

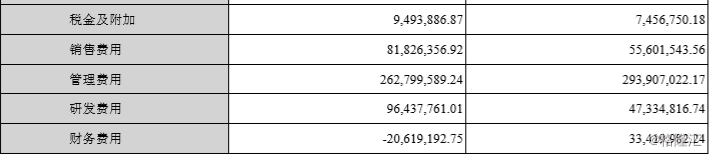

费用支出方面,营业总成本同比略增加3%,其中销售费用及研发费用同比分别增加47.2%及103.7%,但财务费用因可转债转股,利息费用减少而同比大幅下降;管理费用同比下降10.6%,显示公司在成本控制方面具有一定优势,且业务已取得一定规模效应。

(图源:公司季报)

后市券商怎么看?

在取得证监会颁发的经营证券期货业务许可证后,9月份东方财富向证监会申报了首支西藏东财上证50指数基金,未来公司的业务范围将进一步向财富管理业务的公募产品方向扩展。

就东方财富未来的成长,天风证券认为公司此前受益市场活跃度的提升,证券业务相关收入取得大幅增长,基金销售业务实现稳定增长。随着公司公募基金的推出及保险、私募业务持续推进,公司将会基于流量复用性,通过扩张产品品类及延伸产业链满足更多的用户多样化财富管理需求。

鉴于公司已连续两季度业绩超预期,且中长期可利用金融交易数据衍生出“AI+金融”的业务模式,故机构对公司维持买入评级。

太平洋证券则认为,东方财富与竞争对手相比,在流量入口、信息技术及战略执行能力方面均有较明显的优势。目前公司已经开展小贷业务,而第一支公募基金申请材料已报审,公募产品即将上线。此外,今年内东方财富还收购了上海众心保险经纪,业务布局更加完善,更具竞争力。

目前公司仍处于流量变现阶段,但业务亦开始反哺平台流量,未来券商业务的市场份额将有望进一步提升。基于此,机构预计今明两年公司将取得归母净利润20.67/24.97亿元,并维持“买入”评级。