下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

■ 鉴于市场对公司前景的担忧,中国通信服务(中通服)的股价自 2019 年 3 月以来持续 受压。

■ 我们认为,市场忧虑和负面因素已大致反映,而投资者已重置对公司的预期。

■ 我们认为,中国通信服务在软件方面的成就尚未得到市场的充分认可。我们认为,这是 股份获得重估的催化剂。该公司也是国企改革的受益者,尽管进展略较预期为慢。

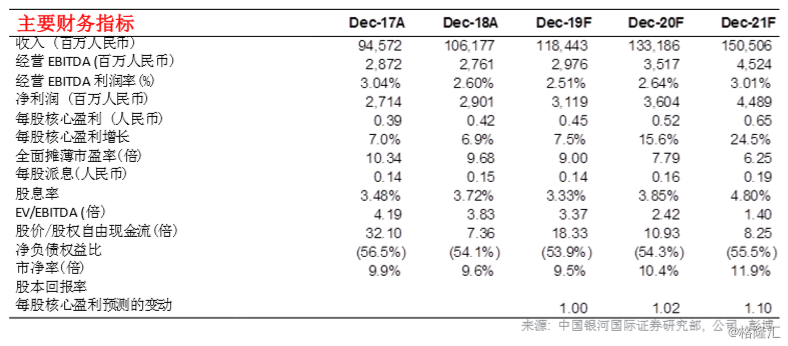

■ 与设备制造商相比,中通服的净利润增长似乎表现平平,但公司是具有规模的防守性股 份,将受益于 5G 投资和中国投资 IT 的长远趋势。我们首次覆盖中国通信服务,给予「增 持」评级,目标价为 5.89 港元,基于 12 倍 2019 年市盈率,接近历史平均,并低于上 市同业平均(同业包括基建及设计、无线设备以及 IT 服务)。

领先的电信基础设施服务供应商 中通服为电信运营商提供专业的电信支援服务。该公司提供电信基础设施服务(TIS),包 括设计、施工和项目监督与管理、业务流程外包服务(BPO)以及应用程序、内容和其他 服务(ACO)。中通服是中国三大电信运营商(中国移动、中国电信和中国联通)和中国 铁塔的服务提供商,可帮助电信运营商建设基站、铺设光纤、维护网络等。 市场未充分意识到转型带来的好处 我们认为,市场未充分意识到中通服在软件方面的成就,因为投资者普遍仍将中通服视为建 筑相关公司,并认为其业务与运营商的资本开支紧密相关。 中通服的 ACO 业务营业额在 2013-2018 年以 13.1%的复合年增长率增长,并在 19 年上半年同比增长 21.6%,与其他上 市 IT 服务股的收入相比属于高水平。

鉴于中通服的业务能力,工业互联网和物联网等 5G 网络应用将为公司创造巨大的增长潜力。 国企改革是股价催化剂 中通服已被列入国企改革“双百企业”名单中,管理层表示将借此机会通过内部改革(例如 激励机制和提升企业管治)以及借着混合所有制引入战略伙伴来推动长远可持续增长。我们 相信公司引进战略合作伙伴将有利其业务发展。 首次覆盖并予增持评级 中通服毛利率下降是部分由于公司决定通过建立生态系统和平台来扩展 IT 相关服务(在 ACO 业务之下),例如智能解决方案、云计算和物联网。中通服一直积极控制其销售、一 般及行政费用,因此尽管毛利率受压,其净利率仍保持稳定。与设备制造商相比,中通服的 净利润增长似乎表现平平,但公司是具有规模的防守性股份,将受益于 5G 投资和中国投资 IT 的长远趋势。一直以来,市场未有充分意识到中通服在 IT 领域的成就,但我们认为这是 中长期的重估催化剂。