下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王遥

来源:诺亚研究工作坊

核心观点

1. 上周英国与欧盟针对新的脱欧协议达成一致,但国会内部仍存分歧;本周协议若通过国会投票则将为英国“按时脱欧”扫清障碍,市场情绪将继续回升;但英欧未来贸易关系仍待谈判。

2. 美国市场:市场情绪回暖,美股继续上行,高收益债表现好于投资级债券;脱欧有望突破僵局,英镑大涨,美元指数回落。

3. 新兴市场:市场情绪回暖,新兴市场股债均上涨。

一周宏观及市场展望

英国脱欧本周或取得重要进展,但英欧未来贸易关系仍未落定

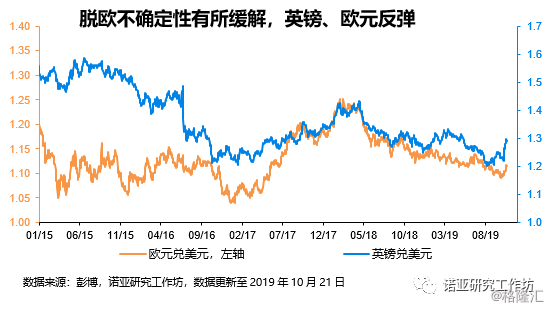

上周五,英国和欧盟就新的脱欧协议(主要是协议中新的爱尔兰边境条款)达成共识,从而使得市场情绪大幅回升,英镑兑美元汇率由1.22升至1.29。

然而不出所料,新协议在英国国会内部遇到了阻碍:1)与保守党联合执政的北爱尔兰民主统一党对新协议表示反对;2)国会通过Letwin修正案,要求国会在完成针对脱欧的立法程序前不能对脱欧协议进行投票,从而避免出现突发因素导致无协议脱欧的发生。因此国会下议院对新脱欧协议的投票被推迟至英国时间10月21日(周一,若下议院议长不反对)或10月22日(周二)举行。

在投票推迟后,英国首相Boris Johnson向欧盟发出三封信“要求”脱欧延期。前两封信是按照英国下议院通过的Benn act提出脱欧延期的要求(延期申请加Benn act内容),即之前通过的Benn act规定,如果在10月19日前英国国会没有通过新的脱欧协议,那么首相就必须向欧盟申请将脱欧再延期3个月至2020年1月底。然而Boris Johnson本人并没有在请求延期的信件上签名,说明申请延期只是“照章办事”,并不是其本意。而第三封信中,Boris Johnson则解释了推迟投票的原因并表达自己本身并不支持延期脱欧。

虽然投票被推迟,但此次新协议通过的概率已经明显上升。我们看到,虽然英国国会设置了各种保障机,制防止硬脱欧,但Boris Johnson始终坚持其“宁愿硬脱欧也不愿再延期”的立场,因此赢得了保守党内大部分强硬脱欧派的支持,从而使得下议院投票有望以320比315的微弱优势通过。

而由于支撑和反对现有脱欧协议的力量胶着,因此无法排除协议再次被否的可能性。而一旦脱欧协议再次被否,那么反对党一直要求的“二次公投”甚至提前大选都将再次成为可能,从而导致英国的政治风险上升。然而由于各种保障措施的存在(之前英国国会通过多个法案确保硬脱欧不会轻易发生),硬脱欧的可能性已经大幅下降,因此投票如果再次失败,其对风险资产的负面影响也将较为有限。

然而另一方面,即便本周脱欧协议得以通过,英-欧未来将达成何种贸易关系仍存在不确定性。按照目前脱欧协议的规定,脱欧程序启动后,英国将进入为期21个月的“过渡期”。在此期间,英国和欧盟将开始贸易谈判从而达成未来的贸易协议。虽然目前脱欧协议中描述英国将与欧盟单一市场保持紧密关系,遵从大部分欧盟规定和标准,从而在最大程度上争取零关税自由贸易的持续,并最大程度降低非关税贸易壁垒(“软脱欧”),但采取何种模式仍然不确定。而鉴于Boris Johnson对欧盟所持的偏强硬的立场,我们认为未来英国留在欧盟单一市场的可能性恐怕有所下降(即不保留EEA成员身份),而一旦离开欧盟单一市场,对英国的服务业(尤其是金融行业)的冲击将会较为明显。

因此即便本周脱欧协议有望通过,从而将使得市场此前对于脱欧的不确定性和“硬脱欧”的顾虑得到释放,有利于风险资产、以及欧元、英镑的表现:我们预计脱欧协议尘埃落定之后英镑汇率将站上1.3。但需要注意的是,由于未来英-欧的贸易关系仍未确定,因此未来双方贸易谈判的进展仍然有可能造成市场的波动,仍然值得持续关注。

全球主要市场一周表现

美股一周总结:市场情绪回暖,美股继续上行

过去一周,受到中美贸易谈判乐观情绪以及美股业绩披露好于预期的支撑,美股保持上行。

标普500指数上涨0.5%,纳斯达克指数上涨0.3%,而道琼斯指数则下跌0.2%。而分行业看,标普500中金融(2.0%)、公用事业(1.8%)、能源(1.6%)、原材料(1.3%)以及可选消费(1.3%)涨幅靠前,而房地产(-1.7%)、工业(-0.9%)和必需消费(-0.2%)下跌。

而导致美股上涨的原因一是市场情绪在近期风险有所缓和之下开始恢复:1)中美贸易谈判气氛好转;2)美联储从10月15日起,购买短期国债直到2020年二季度,规模为每月600亿美元,短期流动性的注入虽然对长端利率和股市估值的影响有限,但仍能对市场情绪起到一定的支撑。而另一方面,美股三季度业绩披露大部分好于预期(目前超预期的比例达到80%),因此支撑美股上行。

但值得注意的是,美股业绩的超预期是在之前盈利预期不断下调的情况下出现的,而对于未来的盈利情况,市场预期仍在下行,今年美股盈利预计将从去年的21%降至2%左右。因此,我们认为三季度业绩超预期对美股的支撑将较为有限。

对于美股的表现,我们看到年初至今美股的涨幅仍然主要来自于估值(标普500静态估值由年初的16.5倍升至19.5倍),中美贸易摩擦缓和以及市场对美联储的宽松预期是支撑美股上行的主要因素。而往前看,即便中美摩擦短期内或再次缓解,但美国经济下行趋势难以改变;而美联储扩大宽松与经济持续复苏不可兼得,因此我们认为对于美股不宜过于乐观。

从目前来看,美股再次接近历史高点,但缺乏继续向上的催化剂。未来中美达成贸易协议算是其一,但我们认为即便达成协议也中美关系的不确定性也很难彻底解除,可以对市场短期表现形成支撑,但难以持续:中美贸易摩擦长期内将持续存在仍然是我们的基本判断。

因此总体来看:目前市场对于美国经济衰退的担忧超过宽松政策对情绪的支撑,四季度美股盈利增速预计将持续下滑,美股下行压力犹存。而近期的乐观情绪或在短期内支撑美股反弹,但上行空间有限,我们建议投资者考虑逢高出货。

美债一周总结:市场情绪回暖,利率上行,收益率曲线变陡

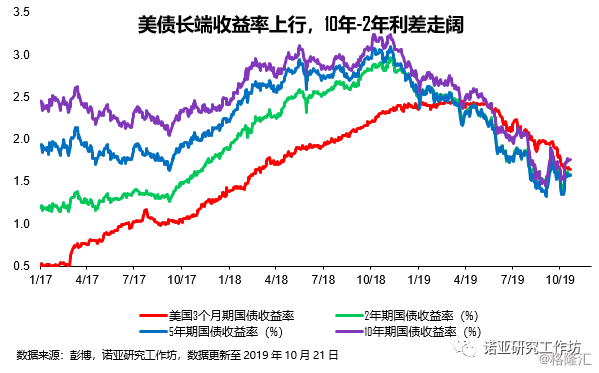

受到市场情绪转暖的影响,10年期美债收益率上行,由1.73%进一步升至1.76%,而10年-2年期限利差也走阔,由0.14%上升至0.18%,显示市场对美国经济前景的预期有所好转。而同时1年期以下美债利率(3个月、6个月)与中长端(1、2、5、10年)利率仍然倒挂,显示市场降息预期领先于美联储。

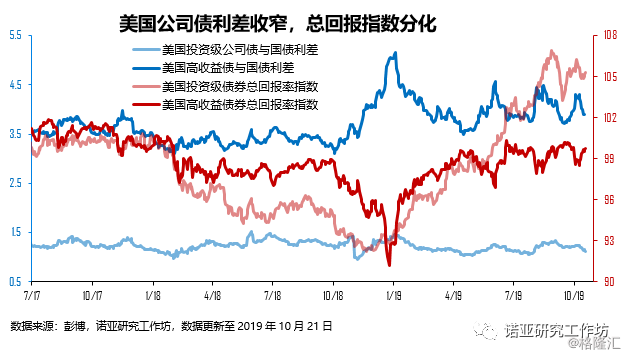

上周市场情绪回暖,国债收益率上行,同时避险情绪下降导致美国公司债信用利差收窄,同时投资级债券和高收益债总回报指数均上行,但投资级债券总收益上行幅度小于高收益债,显示市场情绪回暖。往前看,虽然近期风险因素有所下降(英国脱欧问题、中美贸易谈判都可能迎来利好),但四季度经济下行压力仍将有所增强,因此,我们不排除市场避险情绪将再次上升的可能性,在全球经济放缓的大趋势下,我们仍然看好安全性资产的表现,建议投资者均衡配置,仍然可以考虑将配置向国债和投资级债券方向调整。

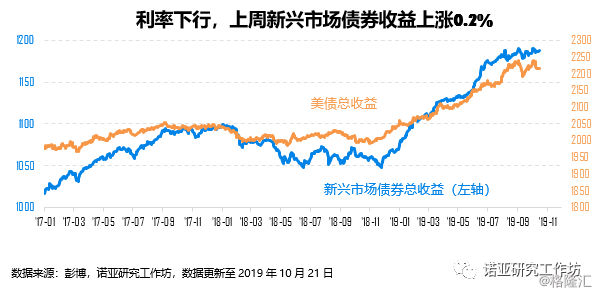

新兴市场一周总结:风险情绪回升,股市上涨,债市下跌

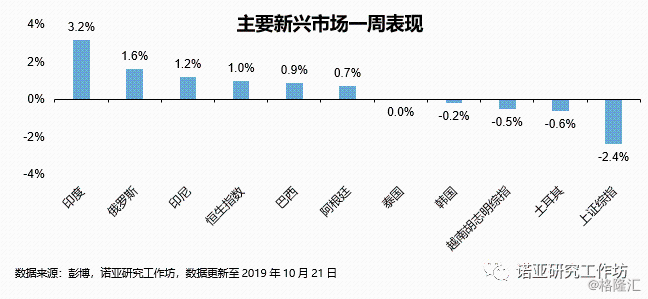

股市:上周受到市场情绪好转的支撑,美元走弱,MSCI新兴市场指数上涨1.2%。

分市场看,主要新兴市场股市中,中国(经济数据不及预期,下跌2.4%)、土耳其(-0.6%)、越南(-0.5%)以及韩国(-0.2%)下跌,其余均上涨。其中印度(3.2%)、俄罗斯(1.6%)、印尼(1.2%)、香港(1.0%)涨幅靠前。而从年初至今的表现上看,所以市场均维持上涨,其中俄罗斯(26.0%)、巴西(19.2%)和中国(17.7%)涨幅领先。

往前看,近期市场情绪回暖以及全球流动性宽松将对市场起到有效支撑,但未来风险事件的进展仍值得关注,我们认为在10月底的英国脱欧,以及11月APEC峰会中美能否达成贸易协议仍将是主导市场情绪的关键事件。除此之外,四季度全球经济下行趋势或进一步加重,从而增加新兴市场股市下行的压力。

同时,新兴市场经济基本面(尤其是中国相关的市场,比如韩国、香港、泰国等)中长期也将受到贸易摩擦的影响,因此我们认为新兴市场未来的走势将继续分化:与中美贸易战相关性大的经济体未来的下行压力不容忽视(中国和香港市场);而拉美(阿根廷债务问题若能尽快解决)、俄罗斯以及印度越南等距离中美贸易战场较远的经济体所受的影响则相对较弱,未来在市场情绪缓和的情况下上行空间相对大。

另外,虽然新兴市场具有明显的估值优势,安全边际较大。但在我们看来,单凭低估值恐怕很难支撑股市反弹,尤其是对中国和香港市场而言。未来我们认为市场的避险情绪大幅消退之前(11月中旬之前),资金从安全性角度上恐怕仍将对新兴市场持谨慎态度。

债市:上周由于避险情绪缓解,资金整体流入新兴市场,新兴市场股债表现均好于发达市场。新兴市场债券指数上涨0.2%。今年以来,受到全球货币政策转松使得利率维持在低位以及贸易摩擦扰动下避险情绪上升的影响,全球资金总体上仍然流入债券市场。

而受到风险事件缓解的影响,未来资金或转而流向新兴市场以及风险资产。但需要注意的是,从大类资产上轮动上看,未来一旦经济加速下行,市场避险情绪再次上升导致美元走强、资金流出新兴市场,那么新兴市场无论股债均会出现下跌。

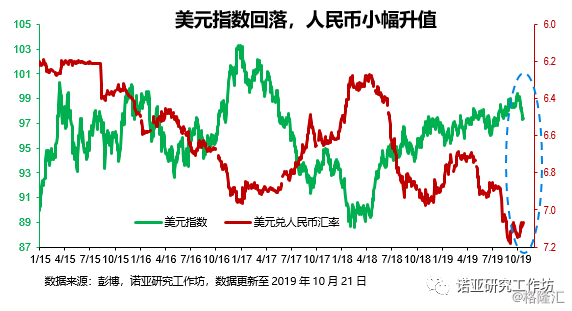

重要汇率一周总结:避险情绪下降,美元回落,人民币升值

上周风险事件连续释放利好信号,同时美国零售销售数据不及预期使得美元指数下行,由98.3左右降至97.4。人民币汇率升值,由7.1附近升至7.07。而受到英国硬脱欧风险下降的影响,欧元、英镑均兑美元汇率走强。

往前看,未来美元和人民币的走势将更多地取决于基本面,而中美经济下行趋势均越发明显。因此,美国与其他主要经济体的经济增速差(欧、日、中国)难以进一步扩大。同时全球货币政策均趋于宽松,因此,未来美元指数上行空间较为有限,从这个角度来看,人民币贬值空间有限。我们预计未来在不出现明显的风险事件的情况下,美元指数上行空间很难超过100,因此预计四季度人民币汇率最弱水平将在7.2-7.3附近,而在关税规模没有下降的情况下,人民币汇率升值的空间也有限,预计汇率最强水平在6.9附近。

上周英国脱欧进展再次出现波动,与欧盟取得进展,但国会投票再次延期,但总体进展偏积极。因此英镑大幅走强,英镑兑美元汇率大幅升至1.29。而本周的脱欧投票值得市场密切关注,若英-欧达成的新的脱欧协议通过国会下议院投票,在不排除英镑进一步上行至1.3以上。

然而从中长期的角度来看,我们保持之前的判断:鉴于美国经济下行压力逐渐明显、货币由紧转松,美-欧基本面差距持续走阔的空间不大,因此我们看到,欧元兑美元汇率一旦低于1.1后,进一步下行的空间都较为有限,而在脱欧尘埃落定后(无论是否硬脱欧)我们认为欧元和英镑有望出现反弹。