下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伦敦交易员

来源:三思社

巴菲特的"吮指之错" ?

近期,股神巴菲特的伯克希尔公司因囤积现金高达1220亿美元,并在过去十年错失多项重大投资机会,致使多家投资机构不满并开始抛售该公司股票。

伯克希尔的长期股东、Wedgewood Partners的首席投资官罗尔夫在今年三季度致投资者信中吐槽:过去几年巴菲特重仓的IBM和卡夫亨氏(Kraft Heinz)以巨亏离场,却对十年十几倍的万事达卡、Visa两家公司持仓极轻。

用巴菲特自己话说就是犯了“吮指之错”,即看到了机会却什么都不做。

当然,股神最大的遗憾可能是对科技股的钝感,错过了过去十年的科技股大牛市。结果以FAAMG为首的科技股(纳斯达克100指数)大幅跑赢伯克希尔股价,巴菲特自己也曾多次表示过遗憾。

不过,今天我们不蹭巴菲特的热点,先不关心股神错过了什么,而是好奇为何股神此时要囤积如此天量的现金?

要知道,作为举世闻名的投资大佬,巴菲特向来不偏爱现金,即使持有现金也是在等待好的入场机会。1998年他在给投资者的信中曾写道:现金从不让我们快乐("Cash never makes us happy.")。

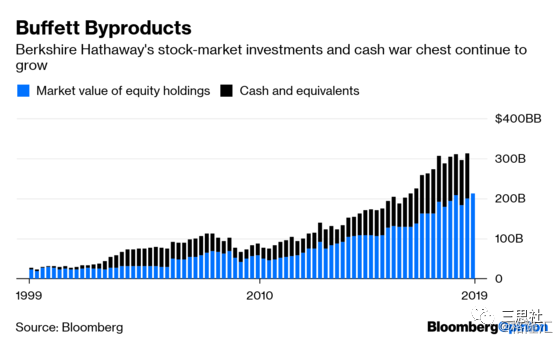

而如今,伯克希尔持有的现金高达1220亿美元,占其持有的股票市值(接近2000亿美元)比重超过50%,这一比例只在金融危机前出现过。

巴菲特有一句名言:'他人恐惧时我贪婪'。但'贪婪'也得有子弹可打才行。

巴菲特在好光景时大量储存现金,而当金融危机来临时,再将钱'借'给陷入困境的高盛和通用电气等优质企业,以此赚得盆满钵满。

这次巴菲特持有天量现金似乎也在传递着相同信号:即股市不便宜,缺乏好机会。

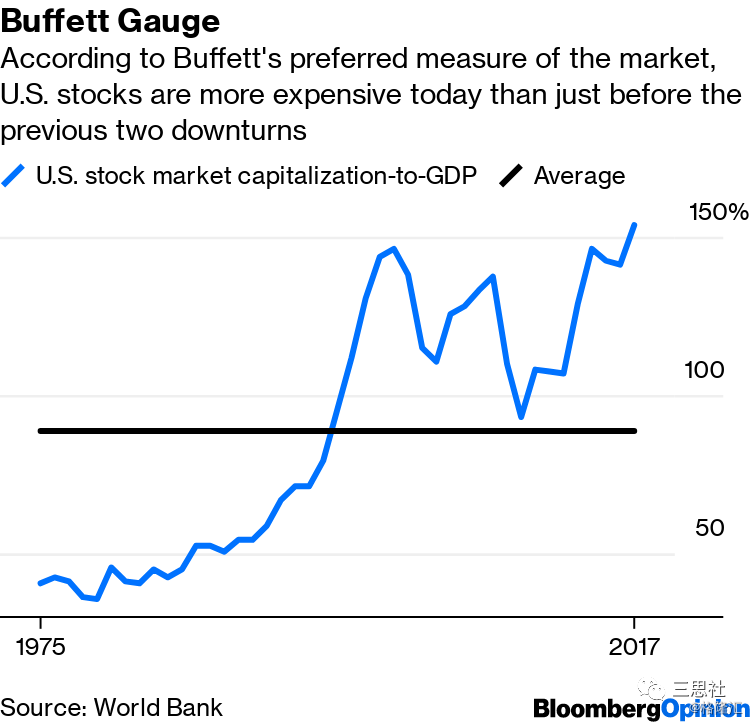

巴菲特有一个广为人知的'股神指标',用美股总市值占GDP比重衡量美股估值的泡沫程度(下图)。

在2001年互联网泡沫破裂之前,该指标达到了146%,2007年金融危机爆发前为135%,而如今该指标再度超过了140%,甚至已超过了前两个金融周期的高点(但这也有利率便宜等其他原因)。

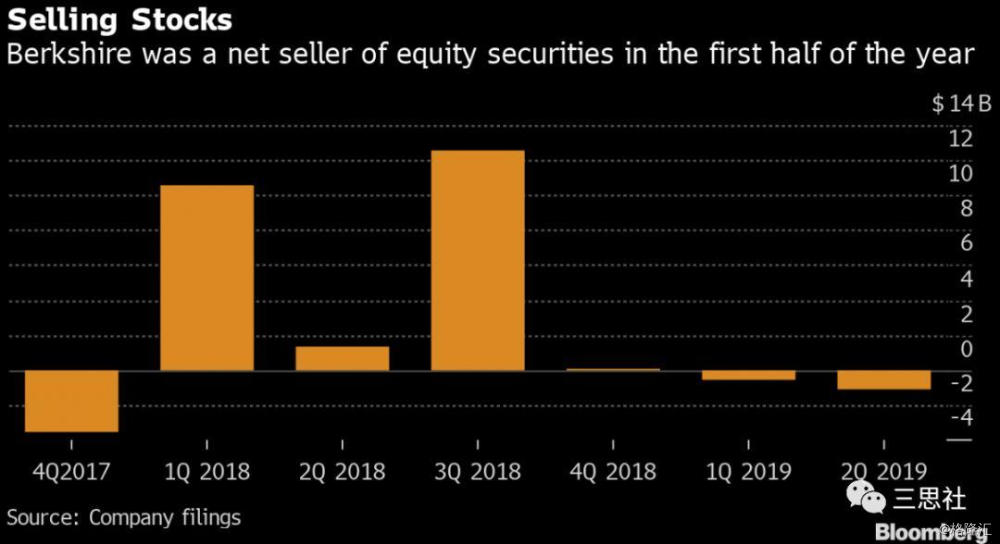

除了囤积现金,伯克希尔今年上半年在股票市场也处于净卖出状态(下图)。此外,巴菲特已经好几年没有做过企业并购交易,二季度股票回购规模也在下降。

善于逆势抄底的巴菲特,如今为何呆坐在现金堆上?是老巴怂了,还是他在等待什么?

巴菲特的所思所想我们不得而知。但从部分技术性指标来看,的确让很多投资人不愿意为美股的高估值买单。

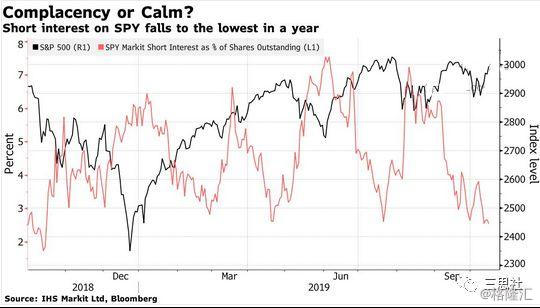

指标1:反指

标普指数做空头寸创下一年多的新低(所谓的反指)。通常该指标触底后,美股便出现回调。(最新的美林基金经理调研也可以参考,但由于版权原因,我们就不做成公开内容了)

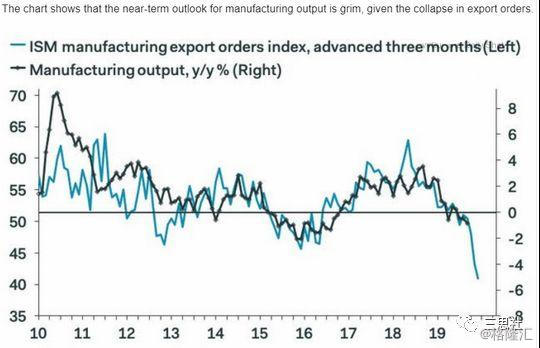

指标2:硬指标

虽然近期美国房地产市场显现回暖迹象,但制造业部门仍在加速放缓,如果美联储在降息问题上优柔寡断,美股在当前高位上很难保持坚挺。

市场开始担心,如果美联储降息力度跟不上经济下滑的节奏,以高增长高估值为'卖点'的科技股们或面临向下拐点。

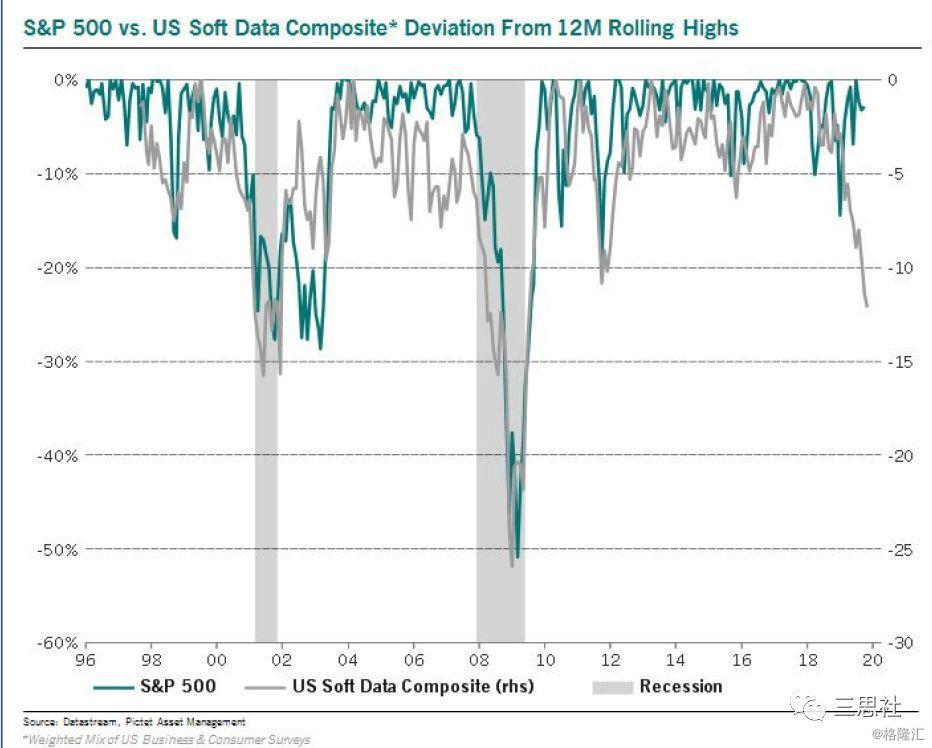

指标3:软指标

美国经济软指标与标普500指数如今出现罕见背离。历史上,类似背离总以美股回调来终结。当前数据似乎意味着。一旦美股回调,调整幅度将超10%,甚至是20%。

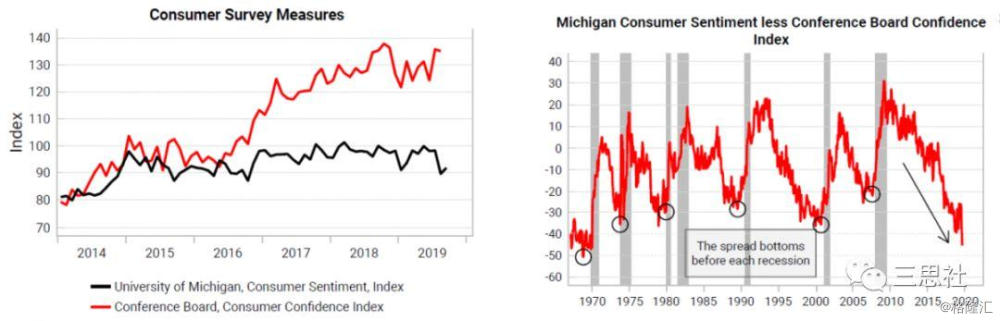

而在软指标中,消费者信心指数的下滑最为明显。尤其是美国两大消费者信心指数的背离程度已达到50年来的极值。别忘了,每当这这两大指数背离程度触底后,美国经济都出现了衰退。

展开说明一下,密歇根消费情绪指数侧重于度量消费者自身的消费信心,咨商会消费者信心指数(Conference Board)侧重于度量消费者对美国经济的信心。

由此看来,美国人对整体的经济形势仍然比较乐观,但对自身消费前景不太乐观。

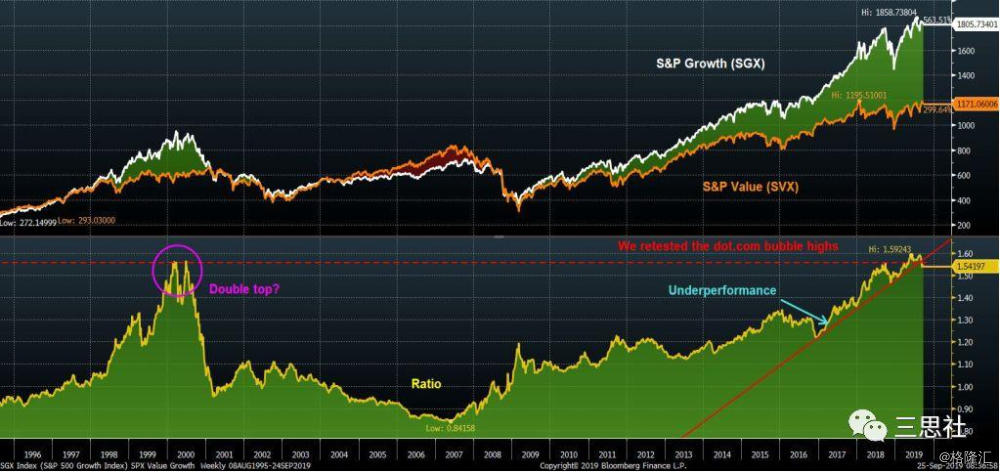

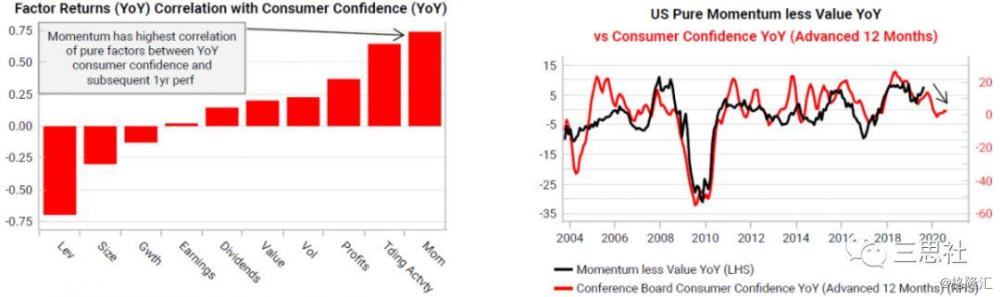

#值得一提的是,咨商会消费信心指数对美国动能股票和价值股票的相对走势有较强的前瞻指引(下图左)。依此逻辑,美国高动能股票或将跑输于价值股(下图右)。#

这正好接上了下面这张最近在海外流传很广的经济周期拐点图:即经济危机的爆发,通常伴随着消费者信心指数的下降(分子下降↓),和失业率的提升(分母上涨↑)。

如今,随着咨商会消费者信心指数已呈现出下降趋势(分子下降↓),市场也愈发担心起已跌无可跌的美国失业率(分母)。

三思社在这揭示一个中文宏观圈并不熟知的'秘密'

对失业率来说,其真正领先指标是职位空缺数(Jolts),而不是国内投资者普遍以为的初次申请失业金人数(Initial Claims)。因为一旦经济不好,股市疲软,管理层会通过削减资本开支的方式提振业绩和股价,这首先会减少职位空缺数(之后才是裁员)。

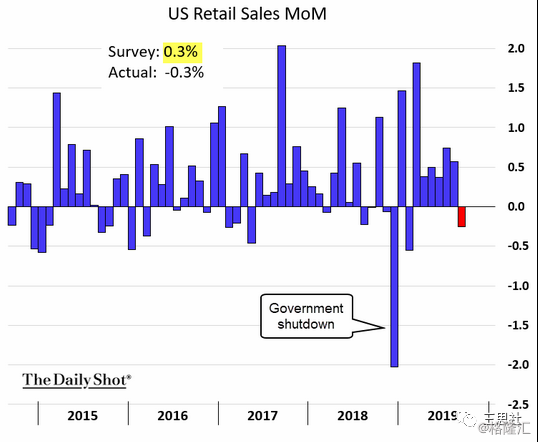

今年以来,美国职位空缺数据不断下滑(下图绿线),虽然尚未反应在失业率上,但消费者已经感受到就业市场的风向在变。一旦消费者对就业形势感到悲观,他们将削减支出,从而导致零售数据下滑(见下图的食品饮料零售增速,浅蓝色线)。

上周三发布的美国9月零售数据环比下滑0.3%,低于市场预期,基本印证了上述逻辑。虽然这一数据不算太差,但足以动摇美联储之前对美国就业和消费的乐观看法,重新审视其在降息问题上的优柔寡断。

随着美国的就业数据和消费数据开始恶化,或许终能促使美联储加速降息。

美联储的及时降息不仅能使美国金融市场免于大跌(也能让面临大选的川统领感到高兴^_^),以免对经济形成恶循环 (美国经济受金融市场尤其股市影响很大,过去美股每次大跌,都会拉低PMI数据),也能使美元走软,利好新兴市场。

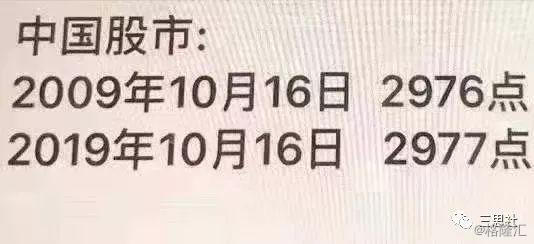

最近国内很多人在调侃上证综指在过去十年,只前进了'一点'(下图)。

#确切的说,不是涨了1点,而是跌了100点:2009年10月19日,上证综指报收3038点,2019年10月18日,上证综指报收2938点。(不过由于股指的'失真'问题,这话开玩笑可以,当真就天真了)#

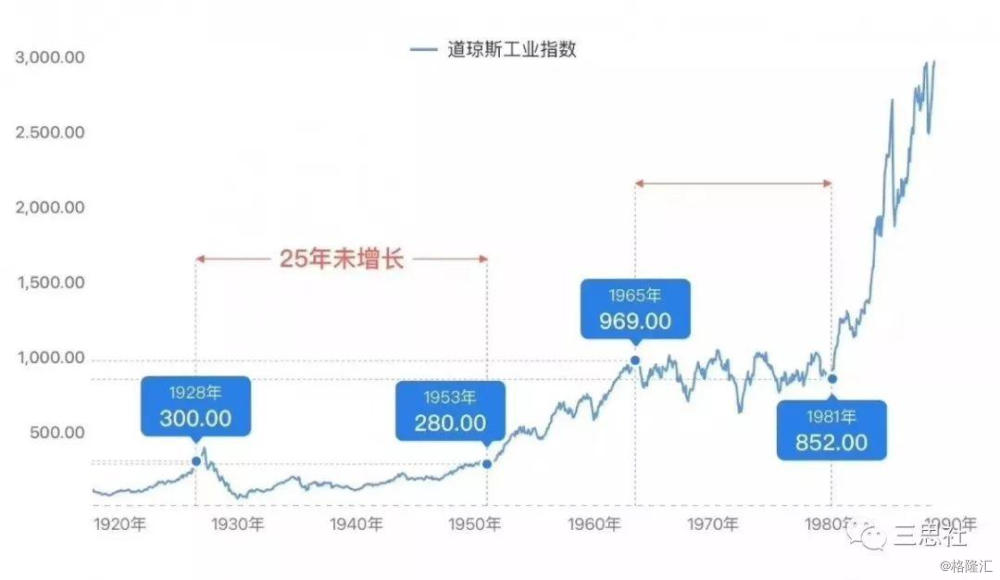

殊不知,在金融危机后长牛十年的美股,其实也经历过两段20年不涨的'困难'时期。

现在,精明的巴菲特已呆坐在了现金堆上,是'西边不亮东边亮'的周期轮换要来了?还是大时代的新老交替要来了?

先静观其变。