下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:游家训、普绍增

来源:电新产业研究

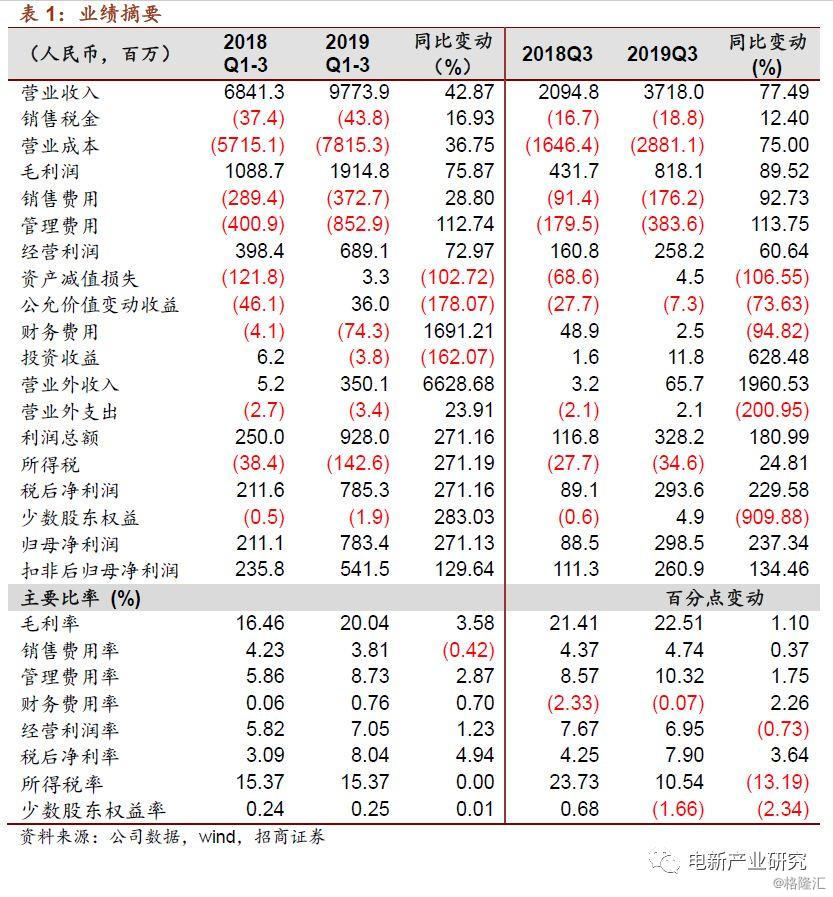

◾公司发布2019年三季报:2019年前3季度,公司收入、归上净利润、扣非利润分别同比增长42.9%、271.1%、129.6%,业绩超市场预期。前3季度公司组件出货估算5GW以上,毛利率估算提升4个百分点以上,3季度组件业务贡献业绩主要环比增量。前三季度公司费用计提、折旧计提较多,回款与现金流都显著好转,公司的高增是比较扎实的增长,后劲较足。公司海外项目开发储备较多,且深度参与前期开发,从近几期财报来看,公司部分海外项目完工进度已比较很高,预计海外项目将逐步成为公司重要的利润增长支撑。维持“强烈推荐-A”评级,维持目标价为16-17.5元。

摘要

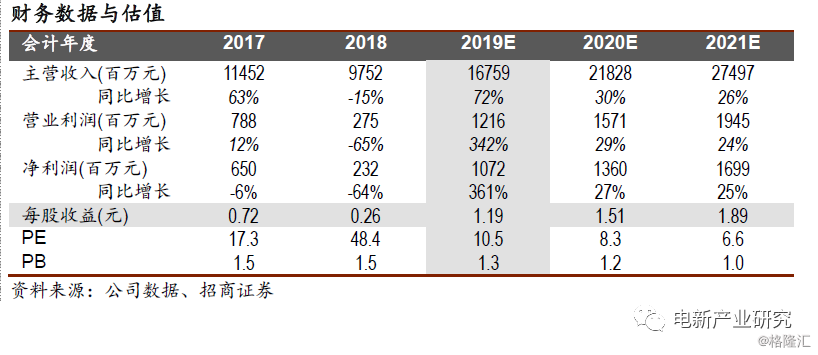

1. 业绩超预期,报表扎实。2019年前3季度,收入、归上净利润、扣非净利润分别为97.74、7.83、5.41亿元,分别同比增长42.9%、271%、129.6%。其中,Q3收入、归上净利润、扣非后利润分别同比增77.5%、237.3%、134.5%,超预期。公司Q3毛利率环比提升3.6个百分点,主要系组件贡献,研发费用剧增达2.53亿元,主要投向HIT、高功率组件;Q3资产处置亏损0.28亿元(前三季度达0.7亿元),主要系部分设备加快折旧处置。前三季度薪酬支出增68%,与员工规模增长、薪酬提高有关。Q3预收款达9亿元,回款也好,前三季度经营性现金净额超21亿元。总体看,公司季报扎实,后劲足。

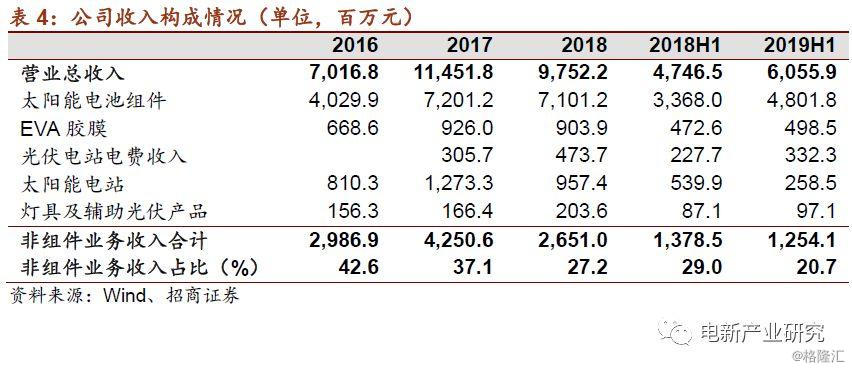

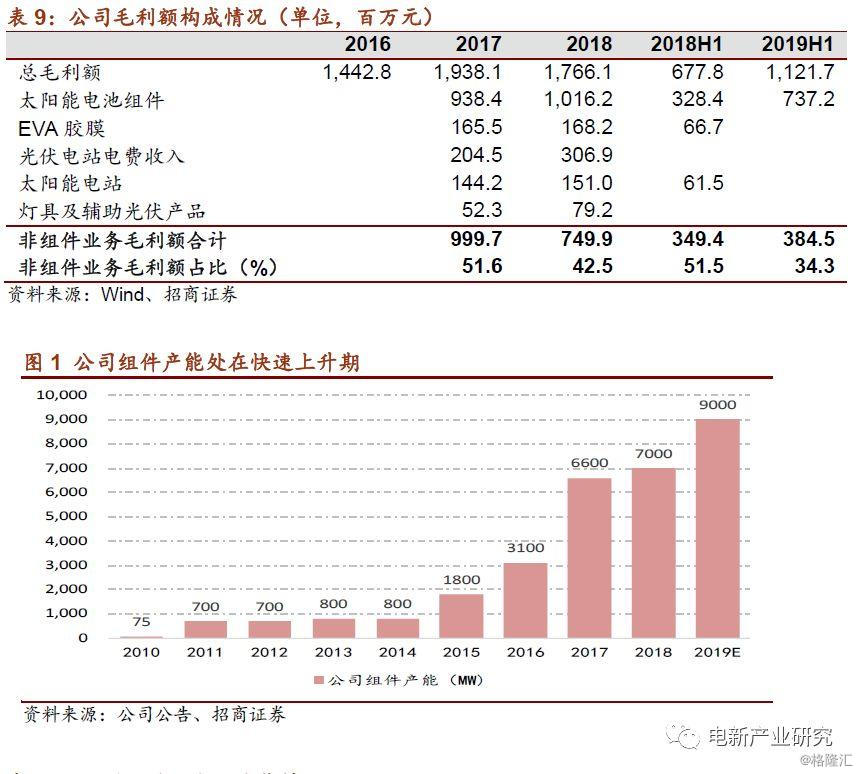

2. 业务构成估算与分析。前3季度公司组件出货估算5GW以上,3季度组件业务贡献主要环比增量,估算Q3组件毛利率较上半年上升4个百分点以上,主要系低价订单交付结束,同时电池片降价及公司电池片一体化比例提高所致。在公司目前业务构成中,光伏发电运营、EVA胶膜、光伏灯具等利基业务的利润占比在45%左右,比较稳健。

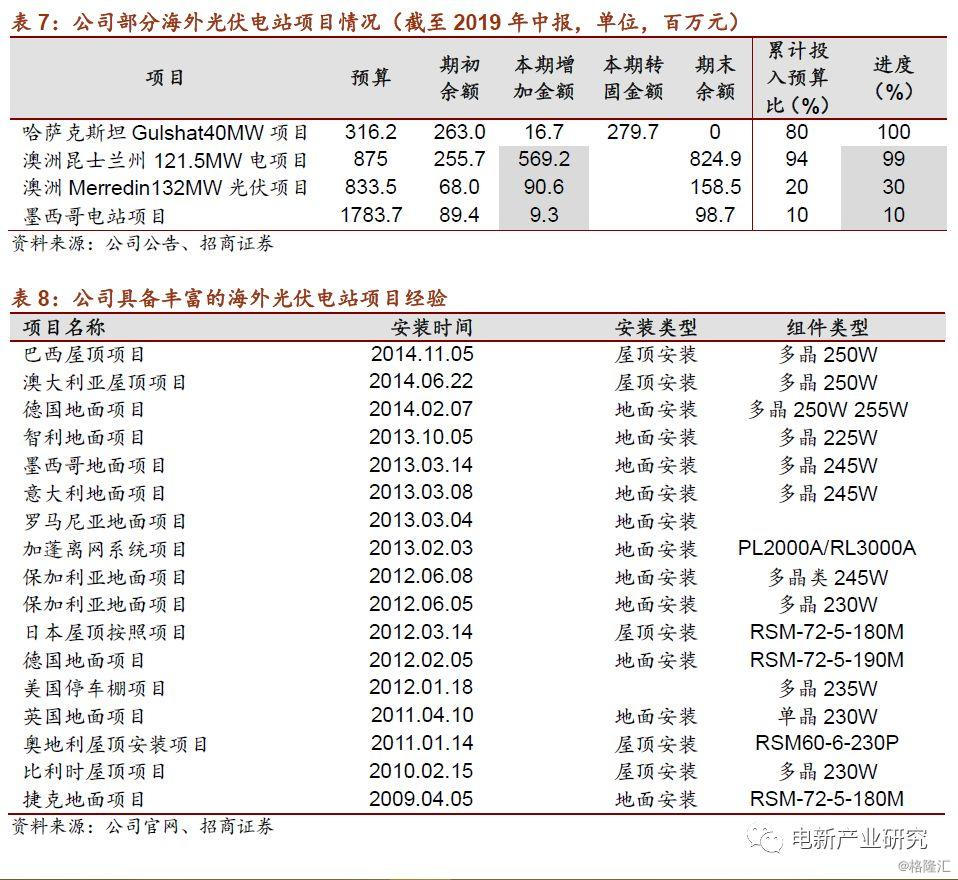

3. 海外EPC/BT将成为重要的业绩增量。公司海外项目开发储备较多,并采用参与前期设计等非标环节的模式,尽管周期较长,但盈利能力高。据板块情况,推测公司目前海外EPC/BT确认较少。21.8亿元的在建工程中,澳洲昆士兰、梅丽登项目,中报进度分别达99%、30%,墨西哥、越南项目均已动工,以上项目预计多数将在2020年确认收益,有望合计贡献4000-5000万美金盈利,预计海外项目开发将成为公司未来重要的利润增长支撑。

4. 启动HIT(异质结)投入。公司较早开始储备HIT技术,2019年3季度通过自筹资金方式开始一期项目,预计2020年上半年HIT项目开始下线调试,预计当前目标市场主要是美国等市场。

5. 投资建议:公司利基业务稳健发展,组件较快增长,海外项目开发正成为新增长点,预计业绩将保持快速增长,维持“强烈推荐-A”评级与16-17.5元目标价。

风险提示:组件电池盈利能力不达预期,海外业务不达预期。

1. 扎实的高增长

业绩超市场预期。2019年前3季度,公司收入、归上净利润、扣非后归上净利润分别为97.74、7.83、5.41亿元,分别同比增长42.87%、271.13%、129.64%。

其中,Q3收入、归上净利润、扣非后归上净利润分别为37.18、2.99、2.61亿元,分别同比增长77.49%、237.34%、134.46%。超市场预期。

季报扎实、后劲足。公司Q3综合毛利率达22.51%,环比提升3.6个百分点,主要是组件贡献,Q3销售、管理(含研发)费用率分别为4.74%、10.32%,同比提升0.37、1.75个百分点,Q3研发费用剧增数倍达2.53亿元,主要投向HIT、高功率组件。

公司Q3资产处置亏损2800万元(前三季度损失0.69亿元)主要系部分设备提前计提折旧。

前三季度公司薪酬支出估算增长68%,可能主要是薪资奖金计提较多,同时2018年公司逆市扩张规模员工规模增长较多。

Q3销售商品所得现金与收入、经营净现金与净利润比值分别达90%、270%,前三季度经营现金净额剧增到21亿元,可能与客户预付款较多、以及退税补贴入账较多有关。

前三季度,公司预付、预收款分别为6.87、9.10亿元,同比增长37%、170%,调整后购买支付同比增长93%,先行指标强劲。

总体看,公司三季报质量显著提升,裕量大、后劲足。

2. 业务分拆与估算

利基业务平稳。公司目前业务构成中,运营、EVA胶膜、光伏灯具等利基础业务的利润占比在45%左右,其中,估算光伏胶膜前三季度收入7亿元左右,电站运营收入6-7亿元,光伏灯具收入5亿元。以上三部分业务都比较平稳。

组件贡献3季度主要增量。3季度组件业务贡献主要环比增量,估算Q3组件毛利率较上半年上升4个百分点以上,主要系低价订单结束,电池片降价及电池片一体化比例提升所致。此外,海外市场上,组件的渠道附加值本来也较高一些。

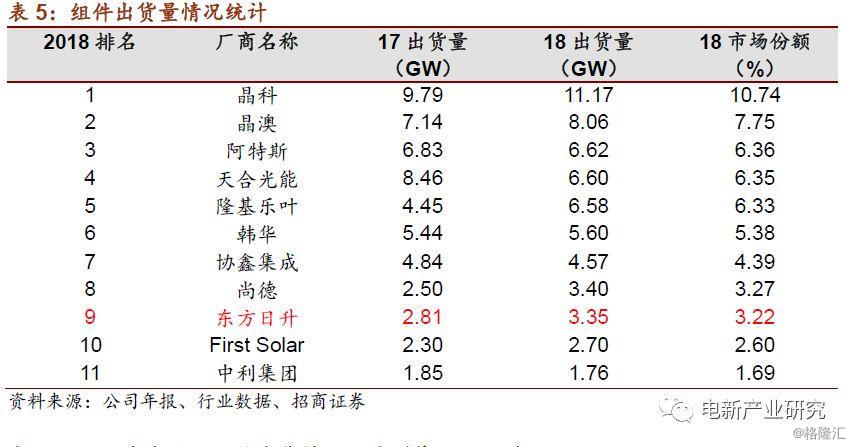

前3季度公司组件出货估算5.xGW,公司组件出口稳居前列,全年组件业务总规模有望达8GW,组件规模将提升到全球前5。

3. 海外EPC/BT将成为未来重要业绩增量

海外EPC/BT将成为重要业绩增量。公司海外项目开发储备较多(之前与阿特斯一直是海外投入和储备最大的几家企业),并且一直也采用深度参与前期设计等非标环节模式,尽管周期较长,但盈利能力也比较高。

根据分板块估算,公司Q3海外EPC/BT收入较小。报表上看,Q3公司预收款已剧增至9亿元多,同时,21.8亿元的在建工程主要是澳洲、墨西哥在建光伏电站(EPC/BT)规模较大。

其中,在建的澳洲昆士兰、梅丽登项目,中报投入进度分别达99%、30%,墨西哥、越南项目均已动工,预计澳洲项目有望明年上半年确认,墨西哥/越南项目有望明下半年左右确认。

结合非标EPC/BT类似案例,我们估算以上几个大项目合计利润贡献将接近5000万美金。其余数GW的EPC/BT项目储备如能在未来2-3年逐步落地,就将成为最主要新利润支撑(不仅反应在EPC项目上,也会反哺组件业务)。

4. 利基业务将稳中有升,组件将继续前进

电站运营、胶膜、灯具等利基业务稳中有升。公司业务构成中,运营、EVA胶膜、光伏灯具等稳健业务利润占比在40-45%左右,综合其业务模式、行业格局来看,公司这部分业务比较稳定,是公司的利基业务,未来发展将稳中有升。

其中,公司近800MW的权益光伏发容量,以上项目主要在华东等消纳比较好的区域,而EVA胶膜稳居国内第二,经营与客户结构也比较稳定;此外还有较早发展的光伏灯具业务,发展一直比较平稳。以上业务基本构成公司的利基市场。

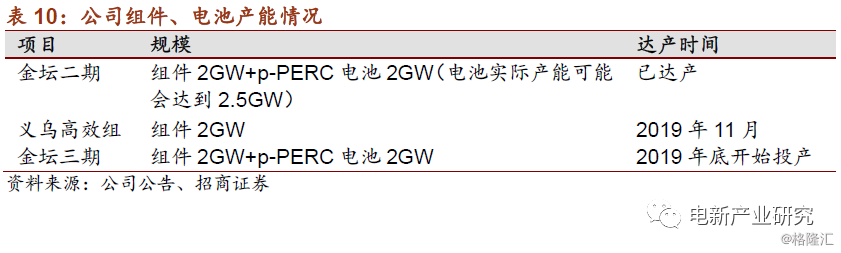

组件产能持续投放,市占率有望继续增长。截至2018年底,公司组件产能达到近7GW,2019年金坛二期、义乌高效组件项目各2GW产能将分别达产,预计全年公司有效产能将达到9GW左右。

公司在海外市场渠道能力强,目前在手订单饱满,随新产能逐步释放,预计组件的出货量、市占率会有进一步的提升。

5. 启动HIT(异质结)投入

启动HIT(异质结)投入。公司2019年前三季度研发费用达5.1亿元,同比数倍增长,主要是HIT与高效组件投入。

公司较早开始储备HIT技术,2018年下半年就推出转载方案融资投入HIT,尽管转债终止,但公司通过自筹资金在8月份开始一期项目(1.5GW的HIT组件、几百兆瓦HIT电池),预计2020年上半年HIT项目开始下线调试,推测当前目标市场主要是美国等市场。

风险提示

1、 公司业务盈利能力不达预期。公司组件规模较大,电池片自供比例也在快速提高,如果未来国内需求不达预期,或者硅片等环节长期不降价,可能有盈利能力压力。

2、 海外需求不达预期:光伏投资具有较强的价格敏感性,在2018年531新政后,国内价格剧降促使海外市场爆发,目前硅料、电池片环节的盈利基本触底,如果硅片未来不降价并且没有新的技术进步出现,未来光伏发电度电成本不能继续下降,海外市场可能低于预期。

3、产能投放不及预期:公司组件仍在投建,HIT项目也在建设,但有可能投产进度低于预期,导致盈利贡献低于预期。

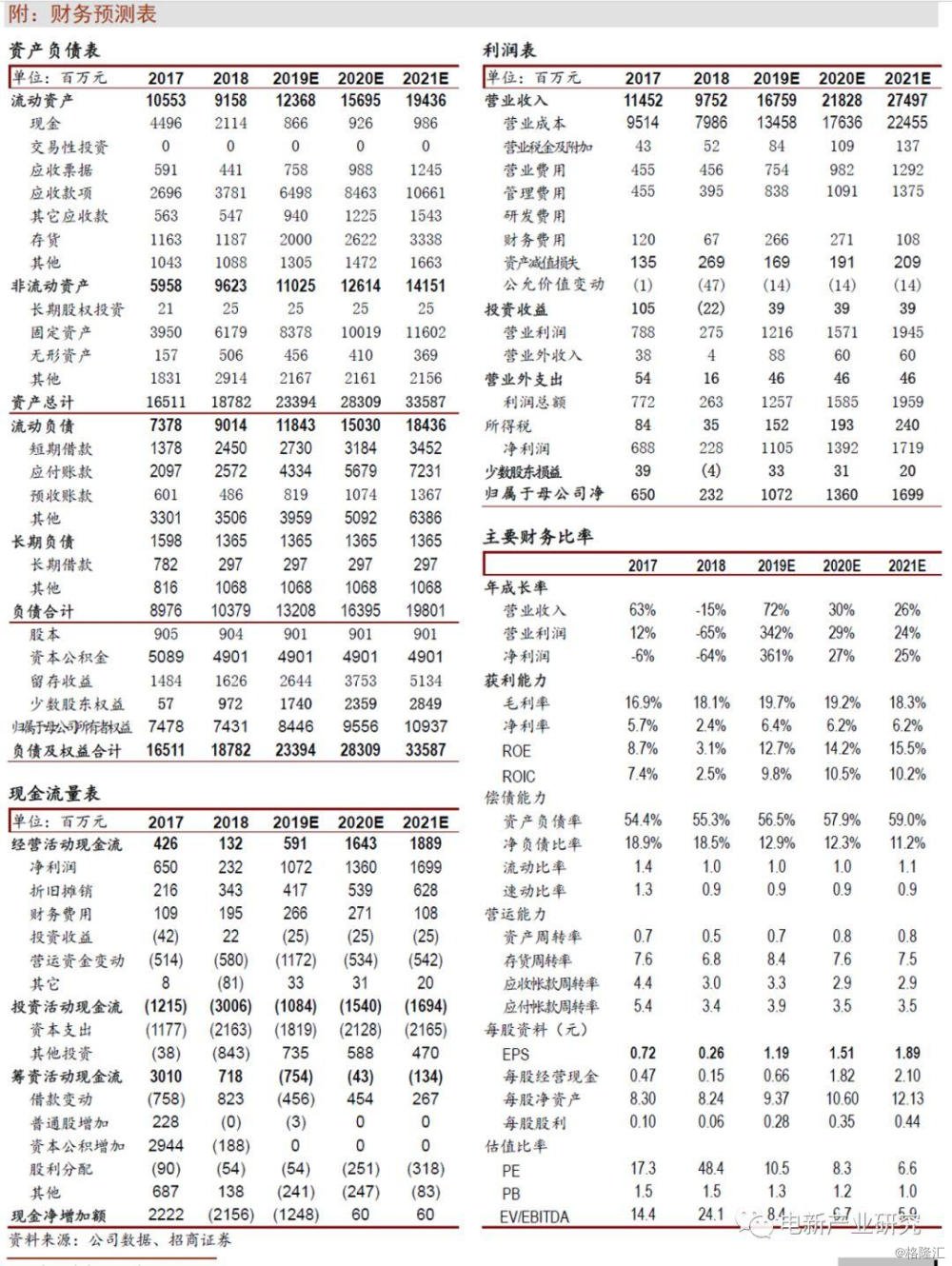

附:财务预测表