下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

临近双十一,不仅快递涨价了,快递股也涨价了,这个行业是双十一的一个明显绑定的行业,也不足为奇。伴随着双十一的临近,不少人开始到处瞄准,还有哪个板块有投资机会。

恕我之言,这几天我也在到处观瞧,仔细看看还有没有什么漏网之鱼,毕竟对张勇的双十一首秀充满了信心,直到打开万得看到化妆品行业,发现它竟然已经不知不觉得成为了券商的焦点。

十一以来,仅仅该平台上就有13家券商对化妆品发表了看好的预期,排除掉中国的券商看多不看空的常态这一因素,如此密集的发布看多研报,至少也从侧面可以看出,这个行业是有那么一点研究价值的。

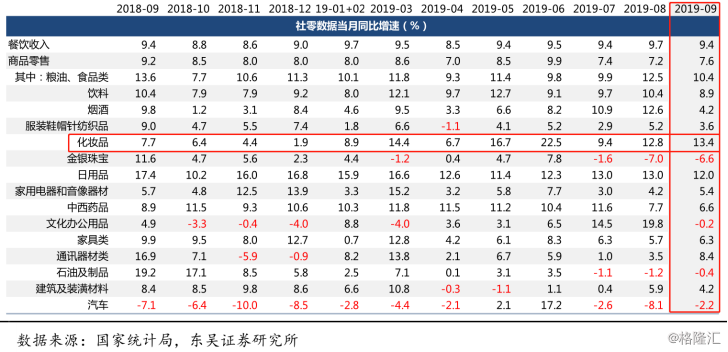

首先,从宏观数据来看,本周社零数据已公布,服装/化妆品/珠宝当月同比增速分别达到 3.6%/13.4%/-6.6%,化妆品增速继续领跑,包括丸美股份、壹网壹创在内的中高端化妆品品牌商、渠道商在9月上市后的亮眼股价表现(分别上涨126%和159%)也侧面反映基本面增长强劲及高市场关注度。

从社零数据来看,2019年9月份,相比于金银珠宝、文化化工用品、石油及制品、汽车这几个行业的负增长来看,化妆品可谓是一枝独秀,以13.4%的增速摘下增速桂冠。

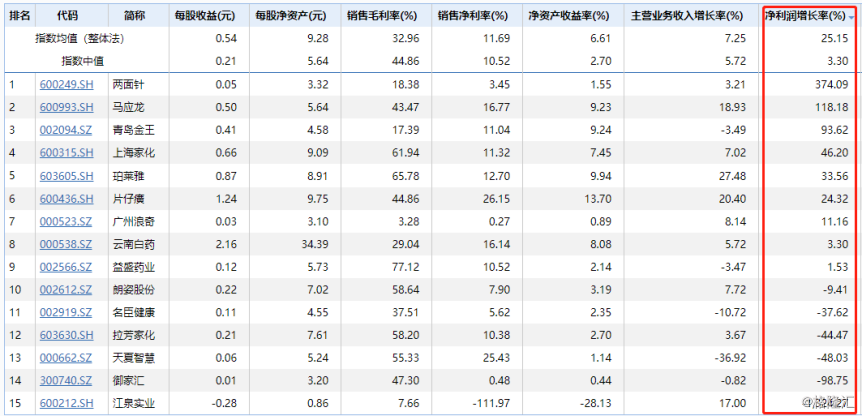

再从化妆品行业的相关股票来看,2019年的上半年营收和净利润均呈现出增长,且财务能力可以的公司中,有两面针、马应龙、青岛金王、柏莱雅、广州浪奇等。

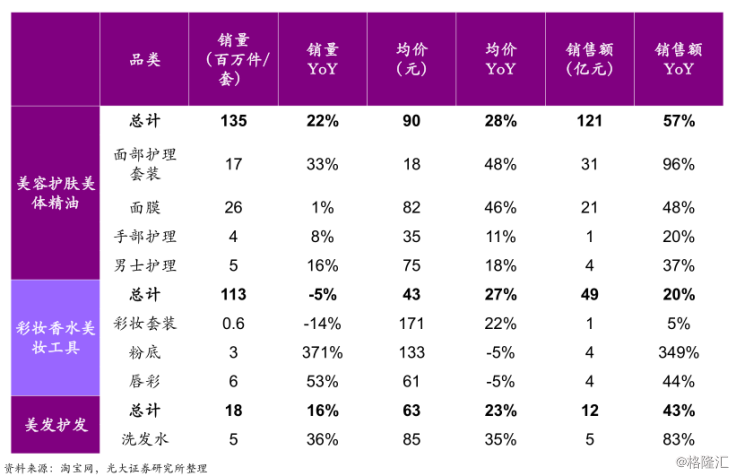

再从美妆行业来看,2019年9月阿里全网化妆品零售额同比增43.87%、环比8月提升10.98PCT,总体保持较快增速;格局方面,传统本土品牌继续分化;国际高端品牌继续高速增长。

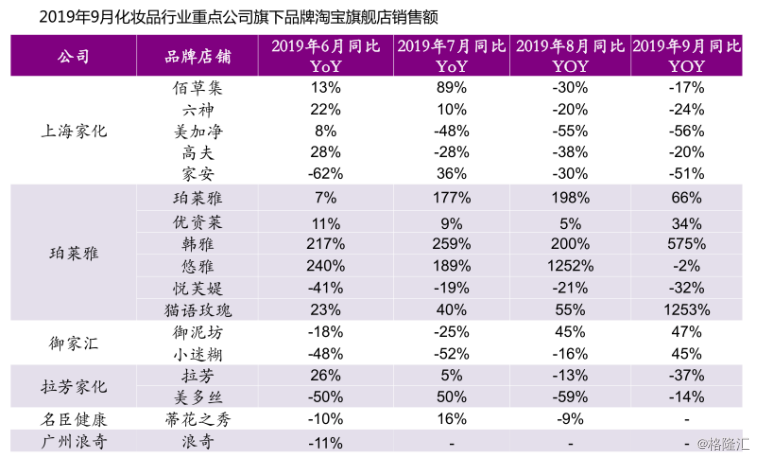

重点品牌旗舰店销售情况来,2019年9月公司业绩表现继续分化,其中珀莱雅主品牌在高基数背景下同比继续高速增长,主要为爆款泡泡SPA面膜继续发力,其他新品持续孵化、期待放量;上海家化旗下佰草集进入8月受去年高基数影响、销售增速放缓,玉泽同比保持快速增长,六神、美加净、高夫、家安等其他品牌增长承压;丸美主品牌增长提速,主要获益精华产品,10月主推弹力蛋白面膜、销售情况良好。

从营收表现来看,目前带有化妆品属性多的,且有财务优势的,有柏莱雅、丸美股份这两家公司,珀莱雅以及丸美均是过去二十年发展出来的国妆品牌佼佼者,期间伴随着初期品牌化,CS 渠道、传统电商以及社交电商四波行业红利不断发展壮大。但同时在具体成长过程中也有着较为不同的路径选择,表现在不同的财务指标上,珀莱雅在营收规模及增长弹性上表现突出,而丸美则在盈利及周转方面相对更佳。

两者均以低线市场为主,其中珀莱雅核心客群为小镇青年,特点在于追求性价比,消费圈层化,而丸美核心客群为消费力较高的中青年女性,注重体验服务,并有明显消费升级倾向。两者通过合理的组织架构及激励机制有效保障了品牌围绕需求发展。

珀莱雅围绕需求开发爆款品类,丸美侧重明星系列迭代升级,珀莱雅针对小镇青年需求,研发生产全品类覆盖,而丸美则注重对明星品类的迭代升级,通过差异化的品类布局打开了发展空间,并在营销宣传上塑造产品高端化形象。

如果具体贴合A股来看,目前优势明显的有丸美股份、珀莱雅、上海家化三家公司。

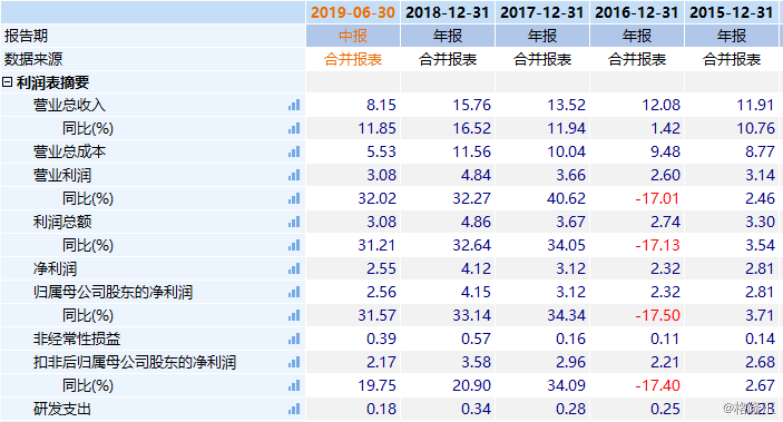

从丸美股份来看,今年来业绩呈现出稳定的增长,在2019年上半年,现实了8.15亿元的营收,归母净利润2.55亿,同比增长31.57%,第三季报还没出,但是透过年中报和天猫的数据可以预测,第三季度的数据不怎么会差,目前的市盈率是55倍。

而从公司持股来看,大股东孙怀庆是高度持股,后面新进了很多机构投资者,且前三位股东都是限售流通股。

珀莱雅在2019年上半年实现了13.28亿元的营收,同比增长27.48%,扣非归母净利润1.73亿元,增长了34.49%,业绩方面算是美妆股中的佼佼者,与丸美股份的表现类似。

而在股价上,珀莱雅的股价字2017年11月上市以来,总体来说呈现出增长的态势,从25.99涨到了最高90.36元,截至目前为止股价增长了227%,目前有51倍的市盈率。

值得注意的是,该公司的大股东曹国良在近期一直不断减持,目前已经套现了176万股,套现金额达1.76亿元。

另一家就是上海家化,主要产品包括六神、佰草集、汤美星、高夫、美加净、启初、家安、玉泽、双妹等产品。

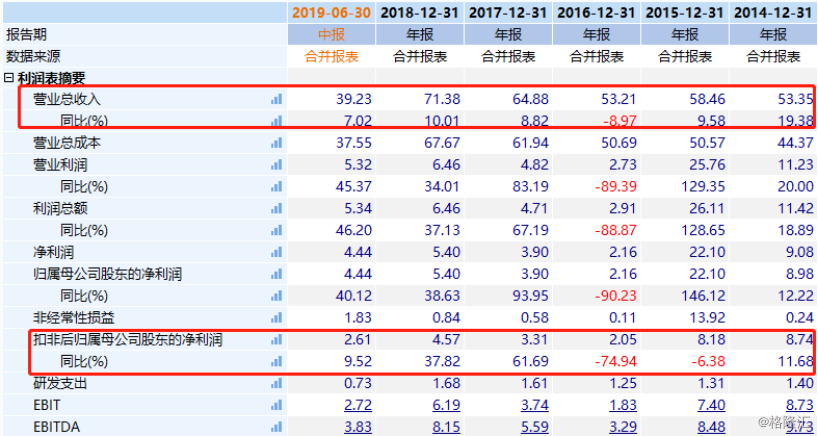

从年中报来看,上海家化的营收达到了29.23亿,营收同比增长7.02%,扣非后归母净利润2.61亿,同比增长9.52%。

从产品来看,上海家化的产品策略与丸美股份和珀莱雅不一样,走的是多品牌多品类且平民的路线,品牌优势并不突出。