下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方振 董广阳 杨传忻

来源:华创食饮

主要观点

事项

公司发布2019年三季报,2019Q1-3实现营业收入34.93亿元,同增18.8%,归母净利润2.38亿元,同增21.3%。单Q3营业收入11.58亿元,同增16.6%,归母净利润7301万元,同增35.0%,扣非归母净利润6402万元,同增25.6%。公司Q3末预收款7.58亿元,同增63.2%,环增63.3%,经销商受9月提价影响备货良好,打款积极。2019Q1-3经营活动现金流量净额3.65亿元,去年同期3545万元,现金流表现亮眼。

评论

收入表现持续稳健,产品结构调整良好。分产品来看,2019Q3公司面米制品收入3.24亿元,同增19.1%,鱼糜制品收入4.29亿元,同增20.6%,菜肴制品收入1.37亿元,增速30.3%,延续上半年良好增长趋势,多款大单品持续发力。肉制品收入2.66亿元,同增2.8%,较H1增速(+4.93%)有所下降,公司针对猪价上涨主动调整产能结构,降低肉制品占比。分渠道来看,2019Q3经销商渠道收入10.17亿元,同增15.3%;商超渠道收入1.05亿元,同增23.6%,上半年商超提前对账影响消除,环比提速;Q3电商渠道收入904万元,同增600.7%,主要系京东自营销售规模扩大。分区域来看,19Q3华北、华南、西南地区较快增长,同增37.3%/59.4%/47.6%,辽宁及四川工厂扩产辐射效应明显;东北地区Q3同减22.6%,H1高增后属阶段性区域政策正常调整。2019Q3末经销商数量668家,较年初增长50家,Q3华东、西南、华中地区招商效果良好,经销商数量分别增加10/10/8家。

成本仍可从容应对,规模效应持续显现。19Q1-3公司毛利率25.0%,同降1.3pcts,其中Q3毛利率23.9%,同降1.7pcts,预计部分系肉类等成本上行影响所致,公司已于9月采取提价动作,涨价幅度3-10元/件,后续判断仍有提价动作可能,同时积极调整产品结构,有助于Q4积极应对成本压力。费用率方面,销地产模式下产能逐步达产,规模优势稳步显现,2019Q1-3销售费用率12.0%,同降1.0pct,其中Q3销售费用率11.9%,同降0.9pct。此外,公司首期转债完成后财务费用有所节省,19Q3财务费用-284万元,同期理财产生投资收益955万元,同增233.5%,对Q3利润有所增厚。2019Q1-3公司净利率6.8%,同比提升0.1pct,其中单Q3净利率为6.3%,同比提升0.9pct,规模效应持续显现。

产能全国化布局稳步推进,继续看好龙头竞争优势强化。公司近年来产能全国化布局稳步推进,四川工厂陆续新增产能,泰州及辽宁工厂技改增量,4月变更可转债募投项目,新增无锡民生7万吨速冻食品项目,8月公司公告拟发行总额不超9亿元可转债,分别投入湖北15万吨、河南10万吨和辽宁4万吨速冻食品项目。我们认为,公司正处于产能全国布局的关键节点,预计未来3年产能释放增速为15-20%。销地产模式下产能持续推进全国化布局,周边市场销售带动效应显著,凭借规模采购优势、配送效率提升、优秀的渠道营销能力及产品反应速度,体现更强的供应链管理能力及规模效应。

盈利预测、估值及投资建议

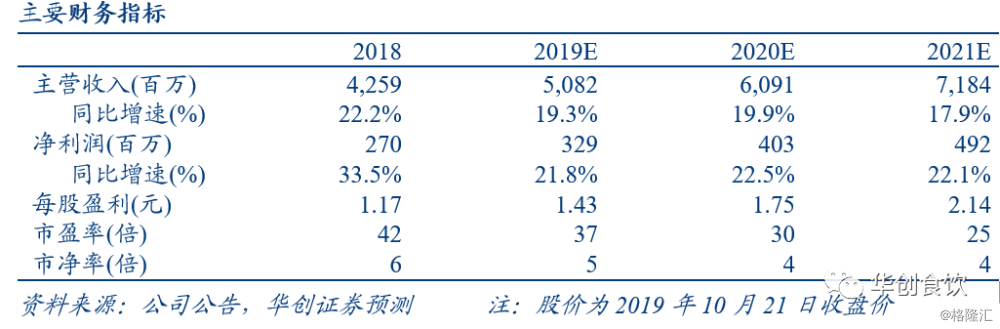

维持目标价60元及强推评级。对于年初以来市场一直关注的成本压力,我们一直强调,公司已证明良好的应对能力,应对措施多样,包括积极调整产品结构及实施产品提价,市场不应过分担忧,更重要的是销地产模式下全国化布局及领先的供应链管理能力带来的规模优势持续显现,我们继续看好龙头竞争优势继续强化,盈利能力保持稳中向好。我们略上调2019-2021年EPS预测至1.43/1.75/2.14元(原预测值为1.40/1.71/2.08元),对应 PE为37/30/25倍,维持目标价60元及“强推”评级。

风险提示

原材料成本上涨超预期,产能扩张不及预期,食品安全风险。