下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沈娟,蒋昭鹏

来源:华泰金融研究全新平台

核心观点

1

利润增速再提升,维持“买入”评级

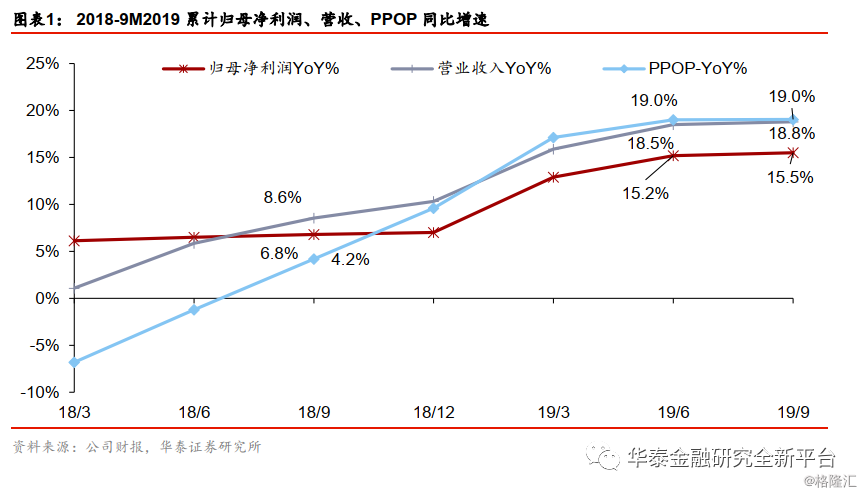

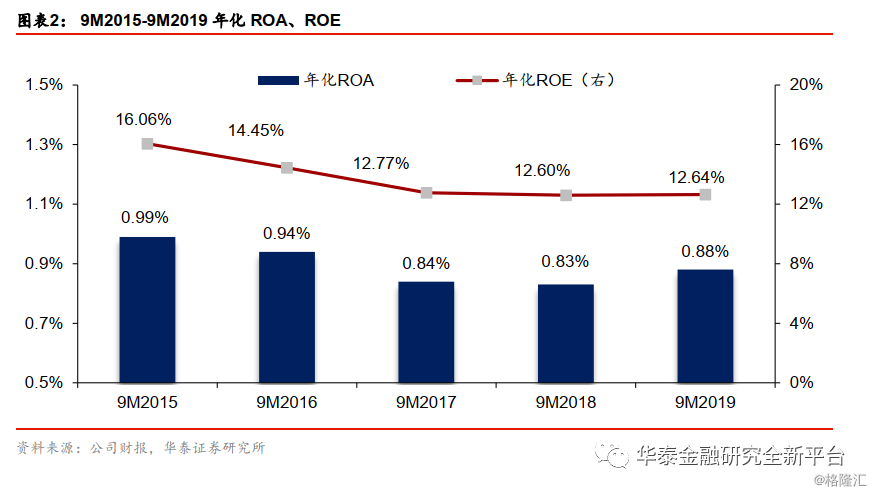

平安银行1-9月归母净利润同比+15.5%,较1-6月上升0.3pct,业绩符合我们预期。公司战略转型显成效,息差和资产质量稳健,我们对其持续看好。预测公司2019-2021年归母净利润增速15.6%/16.8%/17.2%,EPS1.48/1.73/2.02元,目标价18.61~19.89元,维持“买入”评级。

2

营收增速微升,累计息差平稳

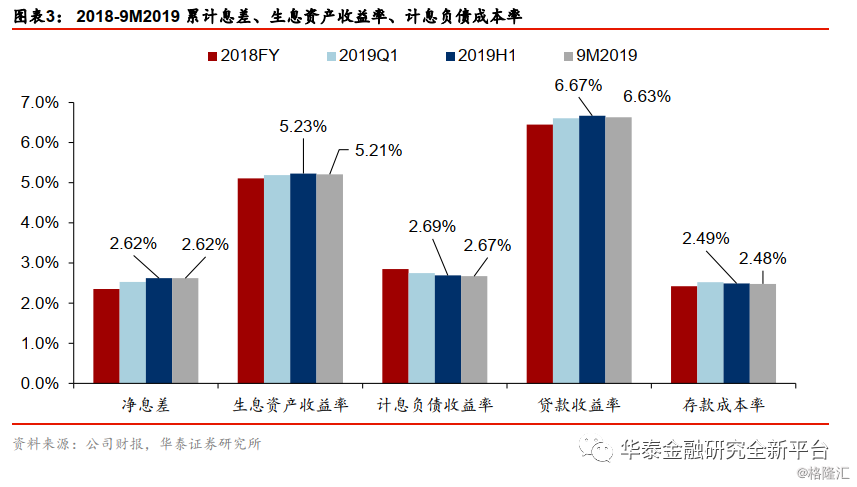

1-9月营收、PPOP分别同比+18.8%、19.0%,增速较1-6月提升0.3pct、持平。1-9月净息差为2.62%,与1-6月持平;Q3息差虽然高于Q1,但低于Q2,主要受贷款拖累。1-9月贷款收益率较1-6月下降4bp,其中对公贷款(不含贴现)下降14bp,受对公定价整体走低影响(尤其是LPR改革后)。负债端计息负债成本率继续降低,1-9月为2.67%,较1-6月-2bp。得益于银行同业市场资金宽裕,同业负债成本率继续显著下行(尤其是同业存单);存款成本控制较好,1-9月平均成本率较1-6月下降1bp至2.48%。

3

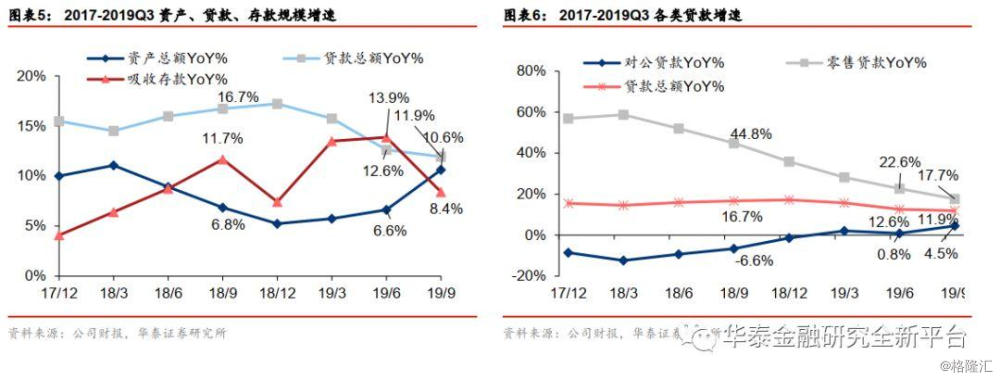

资产增速提升,私行继续发力

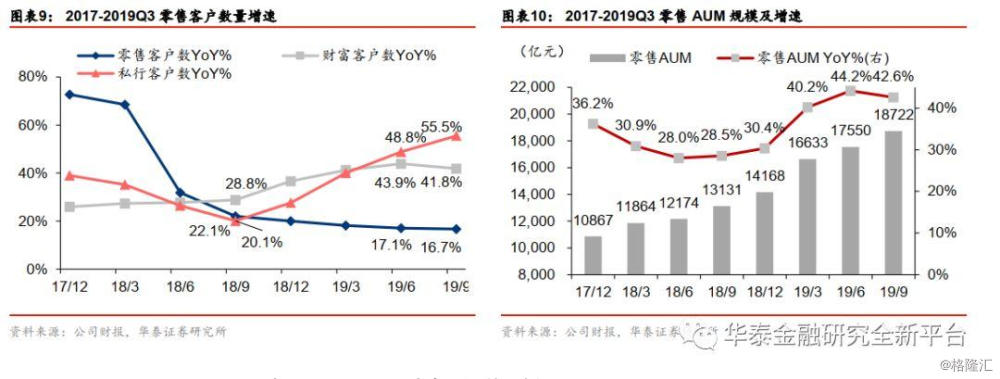

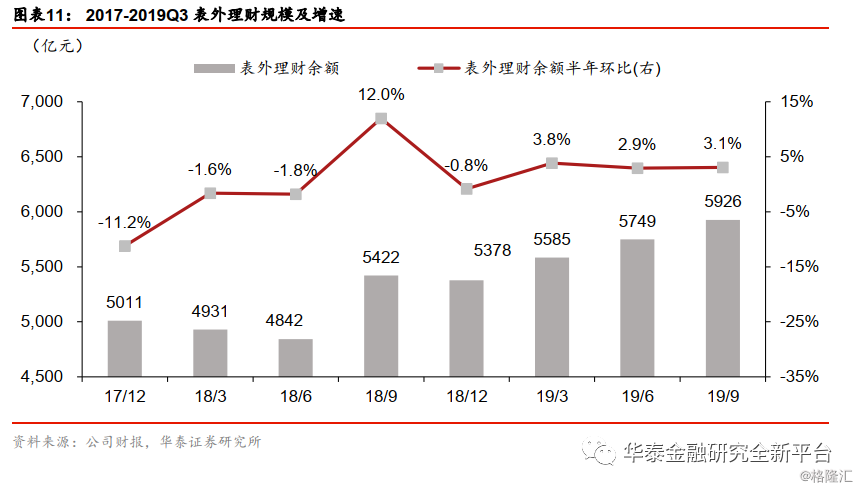

9月末资产增速为10.6%,较6月末上升4.0pct。贷款增速微降,投资类资产占总资产比例有所提升,存款同比增速降至个位数(8.4%)。发力对公成效显现,对公贷款(含贴现)增速提升至4.5%(6月末为0.8%)。票据融资是现阶段投放对公资产的主要方式,Q3新增票据贴现占新增贷款的56%,而一般企业贷款压缩,体现了对公风险偏好审慎。零售继续向高端客群发力。零售贷款同比增速降至17.7%,但私行客户数量同比增速继续提升至55.5%。私行AUM占零售客户AUM的35.8%,较6月末提升0.9pct,后续存款沉淀、中间收入贡献(1-9月中收增速达17.4%)预计可观。

4

资产质量平稳,资本短板补齐

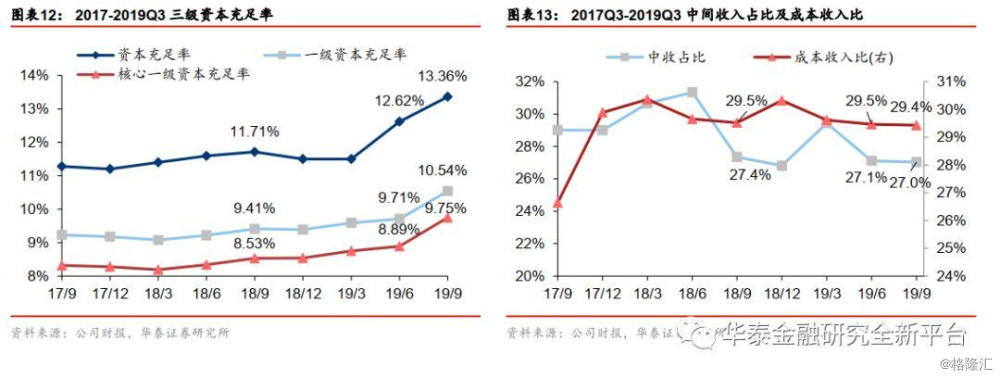

资产质量保持基本平稳。9月末不良贷款率、拨备覆盖率分别为1.68%、186%,较6月末持平、+3pct;Q3年化不良贷款生成率2.10%,较Q2微降6bp;不良贷款偏离度继续下降至87%。对公贷款(含贴现)不良率环比+6bp,我们认为是受到了不良贷款处置力度边际减弱的影响,无论同比、环比,Q3的不良等效核销率都下降明显。零售不良率环比-2bp,消费贷款风险控制良好。但同时我们注意到受经济下行压力影响,逾期90天以内贷款占比环比+12bp至0.88%。得益于转债赎回条款的触发,资本压力大幅缓解,核心一级资本充足率环比+86bp达9.75%,高居股份行第3。

5

看好长期成长性,目标价18.61~19.89元

我们看好公司作为锐意改革的零售银行的长期成长逻辑,我们维持原预测2019-2021年归母净利润增速15.6%/16.8%/17.2%,2019年BVPS12.83元(考虑股本扩大),对应PB1.32倍。股份行2019年一致预测PB为0.82倍,公司作为零售转型推进最快的股份行,估值可参考零售龙头银行招商银行(2019年Wind一致预测PB为1.60倍),我们给予2019年目标PB1.45~1.55倍,目标价由16.53~17.97元上调至18.61~19.89元。

风险提示:经济下行超预期,资产质量恶化超预期。