下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 特斯

数据支持 | 勾股大数据

中国铁塔拥有非常好的商业模式,账期和现金流稳定,所以大部分时间只需要考虑两个问题:业绩增速和估值。

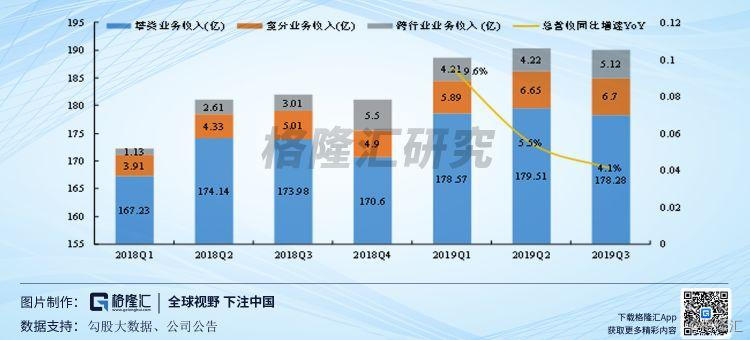

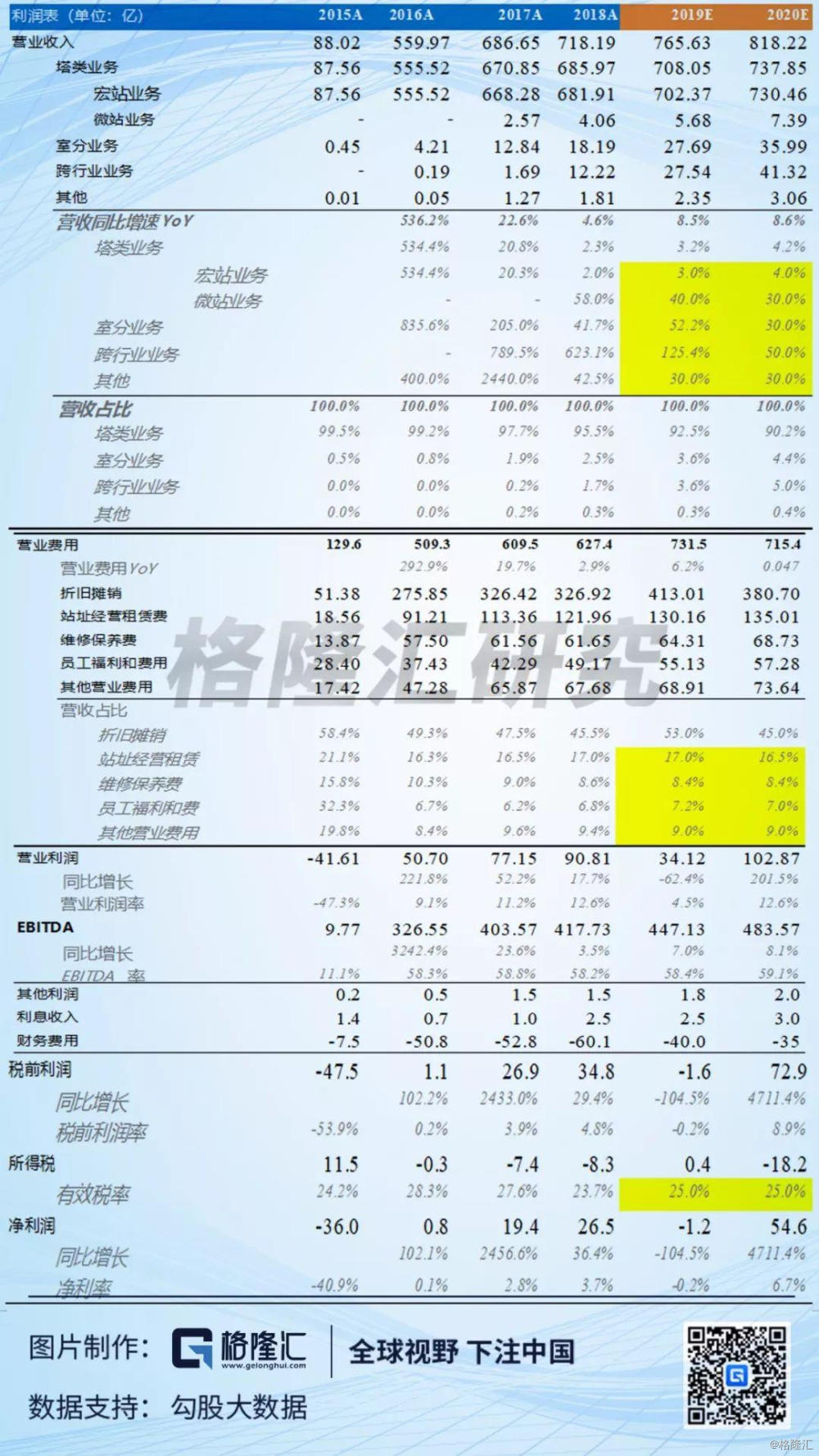

2019前三季度中国铁塔营收570.41亿元,比去年同期上升6.3%;EBITDA为417.74亿元,归母净利润为38.73亿元,比去年同期上升97.5%。

细拆来看,2019前三季营收分布情况如下:

1-9月净利润增长较多,但无太多实际意义,公司的营收增速的变化比利润要稳定的多。从单季来看,营收增速已经在下滑,2019Q1营收增速为9.1%,到了2019Q3为4.1%,其中营收占比最高的塔类业务2019Q3增速下滑到只有2.5%。

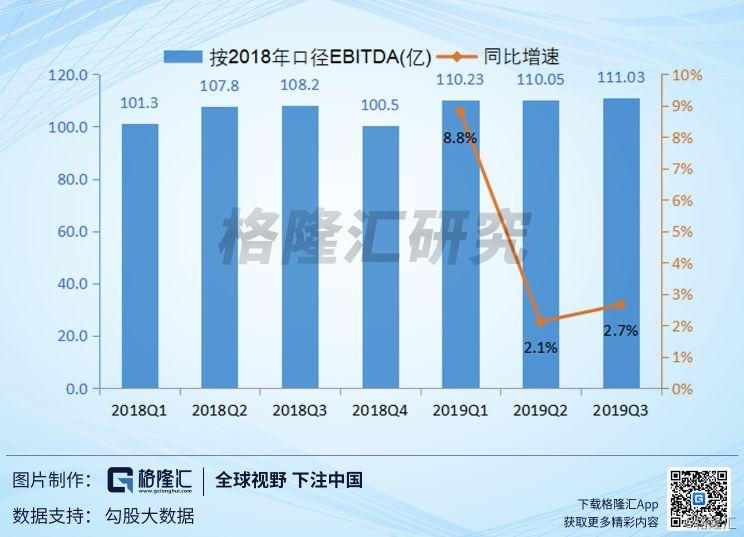

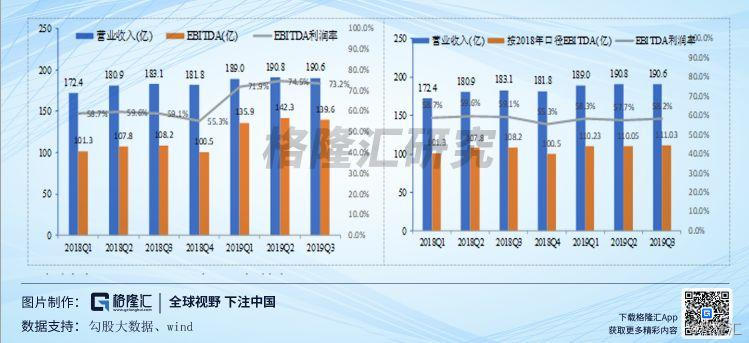

EBITDA利润增速变化较大主要是会计准则调整,按同口径EBITDA利润率是58%,每个季度都相当稳定。同比口径下EBITDA利润同比增长单季度同比增长2.7%,对于这种类公用事业公司来说,只能说表现还不错。

1

中国铁塔业务模式分析

现在塔类业务还是绝对的核心板块,所以还是主要看塔类业务逻辑。

塔类业务商业模式本质是商业地产:铁塔负责给运营商提供基站场地和运营维护,再简单点说就是”提供杆塔+通电+维护”,至于谁到塔上挂东西都和他们无关,挂东西通了电就要收费,本质上就是包租公模式。

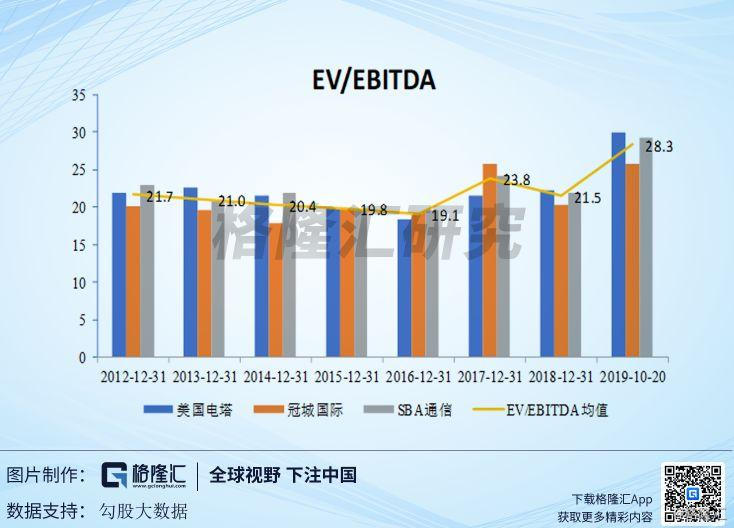

从国外的几大电塔运营商(美国电塔,SBA通信,冠城国际)来看,一般铁塔公司都是高负债率、高毛利、高经营性现金流入比率,同时现金流稳定,长期盈利能力很强,时间周期拉长了看都是大牛股。

这个行业商业模式的核心逻辑是:

1)运营商租约5-15年,业务长期可持续;

2)客户现金流稳健,征信一流;

3)基于以上两个因素获得低成本的融资;

4)不同电信运营商复用后持续提高毛利率和ROE;

5)初始投资成本很高,但一旦完成投资运营维护成本很低,后续运营毛利很高。

铁塔满足以上所有的特点,同时相对而言中国铁塔的负债率也比较低,竞争力强(央企牌照),同时三大运营商账期固定,公司应收账款周转天数维持在60天左右,没有任何坏账风险。

中国铁塔的客户主要就是三大运营商,所以其业务体量上限直接受限于三大运营商的资产开支情况,其业绩也难大幅上涨或者大幅下跌,是一个极其稳定的REITS。

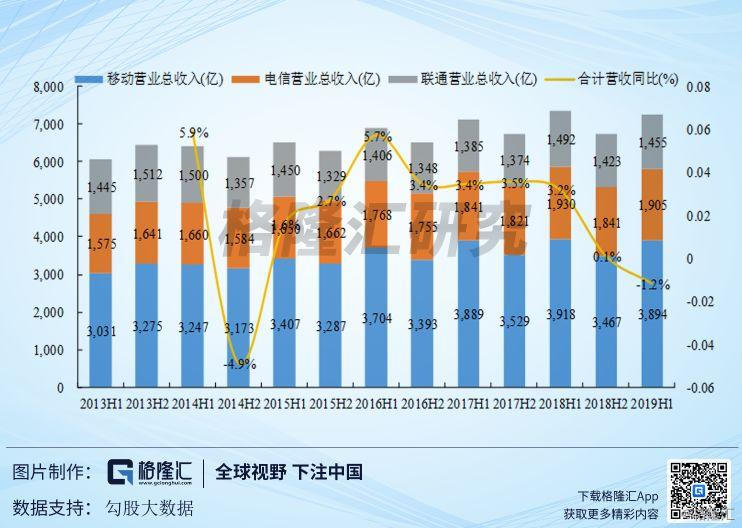

这几年运营商提速降费,三大运营商的收入同比增速一路下跌,2019年上半年三大运营商营收同比下降1.2%,净利润整体跌了9.7%。考虑到国内运营商这两年降费提速的压力,铁塔公司的营收也会受限制于运营商的压力,对于铁塔的业绩增速需要调低一些。

2

共享模式分析

对于中国铁塔来说,其模式的收入主要来自租户的租金,使用一个简化的总量模型来计算:

总收入S=公司总站址数NT*单塔租户数量NU*单塔单租户平均租金R

而因为建设模式的特点,相对应的总成本与站址数量的相关性也很大。想要获取更多的总收入,直观来看主要有3种思路:

1、扩大公司总的站址数,

2、在相同的站址上增加新租户,

3、提高租户的平均资金。

考虑增加收入的第1和第2个关键点,站址的扩大覆盖需要资本支出,特别是地面宏站的建立,修建时间长,回本周期慢。

鉴于此原因,中国铁塔在修建站址的同时,更偏向于在相同的站址上增加新租户,同时在成本端减缓新建塔增速,转向直接改造现有的现有站址,更多使用“社会塔”,降低资本开资,即在收入端和成本端都实行公司提出的“共享”商业模式,事实上5G的站址数量只靠自建,推行的成本和速度都很难达到运营商的要求。

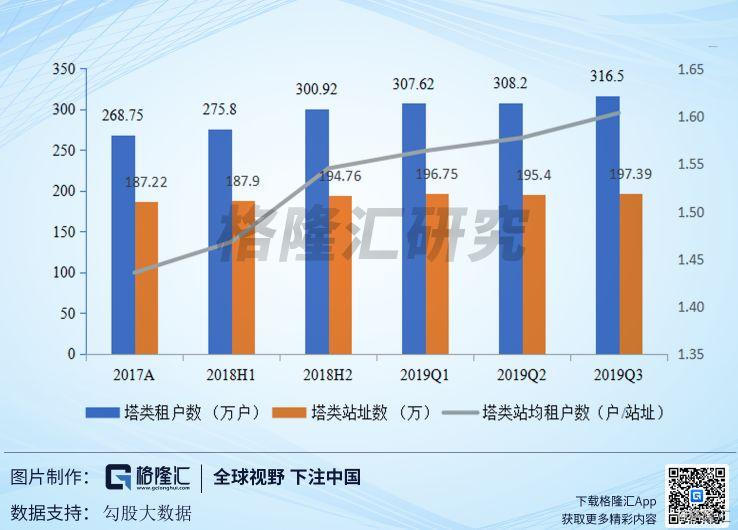

从收入端看,在同一个站址上增加一个额外租户仅需要对站址进行简单改造,改造的资本支出远低于自建站址,所以共享站址是中国铁塔的重要盈利模式。2015到2019Q3,中国铁塔的站均租户数由1.28提升至1.60,未来还有提升空间。

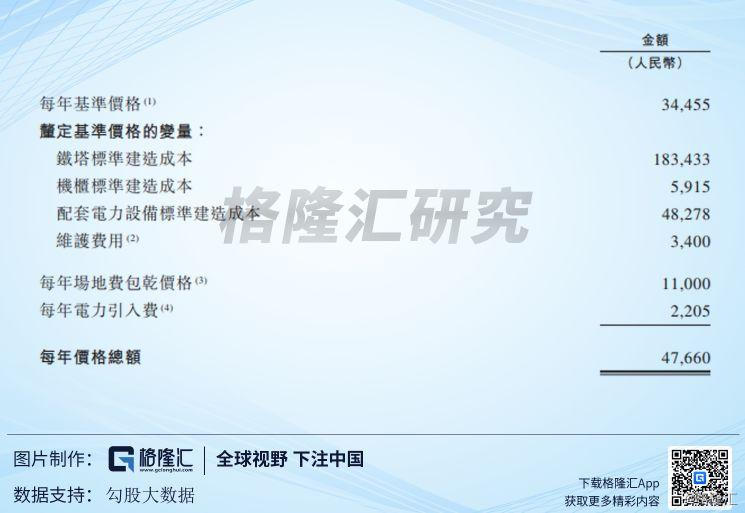

实际上我们可以按不同情况的来计算公司单站址的理论收入,租户每年总价包含每年基准价格、每年场地费包干价格及每年电力引入费,同时考虑相关共享折扣。以公司的招股说明书的定价案例来计算,基准价格为34455元,场地包干和电力引入费用合计13205元。

但是实际的数据来看,每站址平均年收入现在和上面的理论计算相差甚远,还有提升空间。

再考虑增加收入的第3个关键点,即提高单塔租户平均租金,这里主要是指公司的长期的定价和溢价能力,但是中国铁塔股权结构决定了这个路径走不太通。

按现有的国际铁塔巨头的收费模式,铁塔合约期内的租金是按每年通货膨胀进行调整的,但是国内暂时很难做到,因为运营商近几年“提速降费”成本压力也很大。

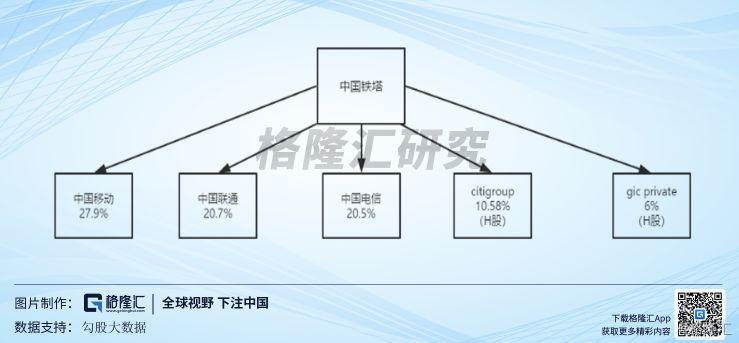

事实上去年公司上市时,铁塔和三大运营商签订《<商务定价协议>补充协议》,将塔类产品的基淮价格共享折扣分别由两家共享优惠20%、三家共享优惠30%,调整为两家共享优惠30%、三家共享优惠40%,锚定租户额外享受5%共享优惠不变,议补充协议的期限为5年。同时自建地面塔的折旧年限由10年延长至20年。这个补充协议实际上是给了运营商减轻了成本压力的,使用新的计算方式,公司2017年的收入从687亿下降至646亿。所以实际来看提高站址的共享率才是最可行的方式。

这也是中国铁塔的一个潜在风险点,中国铁塔定价权在大三股东手上,但是从股权激励的情况来看,上市时调整收入规则之后,定价规则短期之内应该不会再有大调整。

3

估值与投资机会

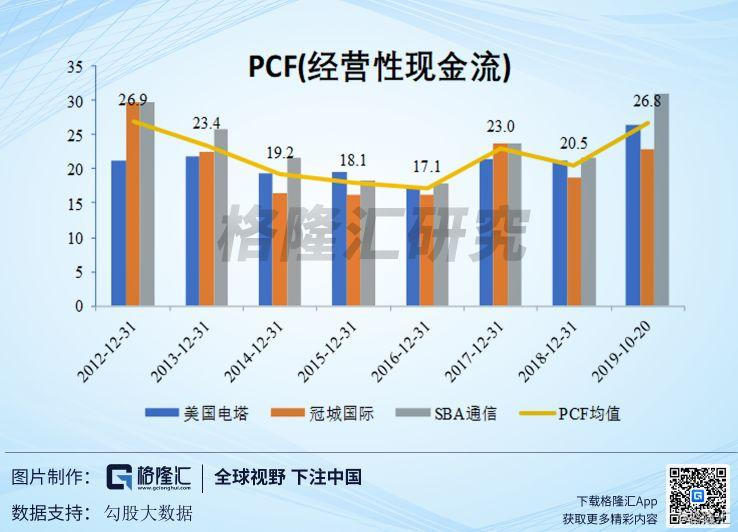

铁塔公司的折旧费很高,过高的非现金支出造成账面利润较低,不适合用PE估值。以美国同业公司的2019年10月20日的估值数据为例,PE(TTM)从69到210波动很大。从实际的业务模式来看,公司使用PB、PCF和EV/EBITDA估值可能更适合些。PB估值一般也要考虑到公司ROE,但是中国铁塔的净利润率还不稳定,对于ROE可能影响较大,所以暂时使用PCF和EV/EBITDA估值方法。

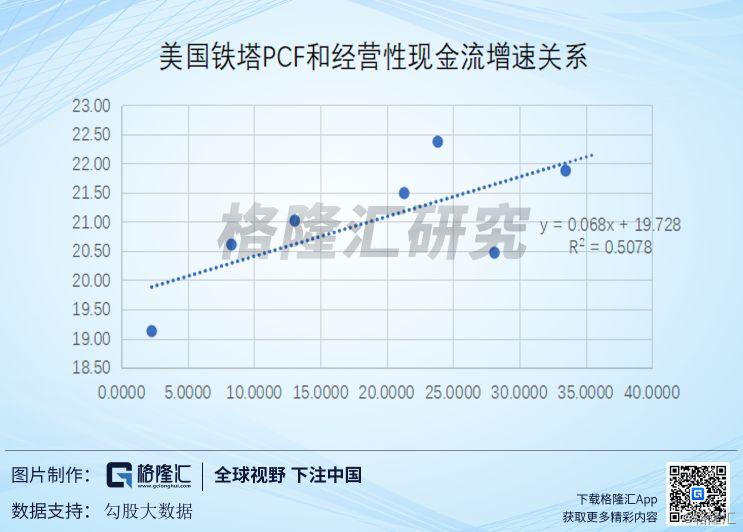

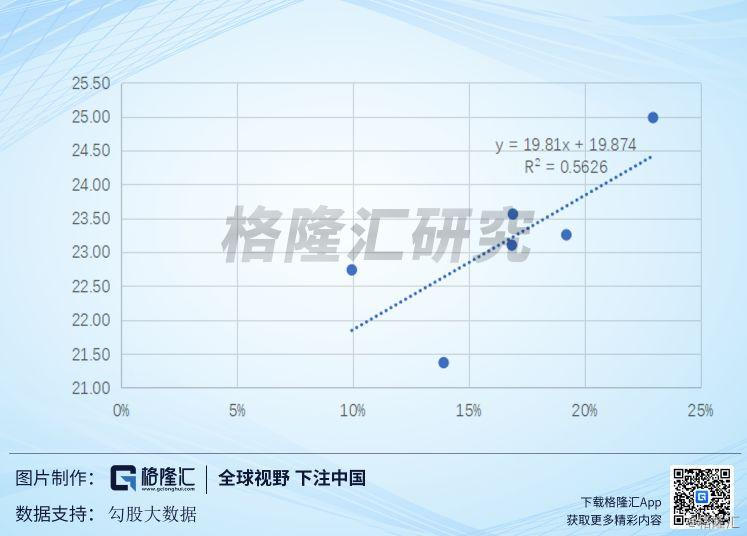

可以看到三家美国铁塔公司PCF估值5年平均在21左右,EV/EBITDA倍数在22倍左右。参考PEG的概念,使用PCF估值时参考预计的现金流量增速。以美国铁塔为例,美国铁塔2012年-2018年经营性现金流同比增速均值维持在17%左右,和自身的平均21倍的PCF维持了较稳定比率关系;EV/EBITDA也同样如此。

亚洲市场铁塔公司估值较低,以BhartiInfratel为例,83.40亿美元市值,2018A-2020E的EV/EBITDA分别为8.7,9.5,9.0,市盈率分别为23.3/23.4/21,估值水平整体比美国低一半以上,按亚洲估值标准来看,平均EV/EBITDA平均在8-10左右。

通过模型测算,2019H1经营性现金流为207.98亿,预计全年420亿。按2018年口径,前三季度EBITDA为331亿元,全年预计为447亿,同比增长7%,较之前预期下降11亿元左右。

预计公司全年经营性现金流增速在5-7%之间,EBITDA增速接下两年维持在7-8%左右,(较之前预期有所下调),以9倍的中枢EV/EBITDA来算,EV为4023亿人民币,减去有息净负债1205亿,加上年中现金27亿+预期半年度现金流入210亿,计算得到2019底股权价值为3388亿港元,比现价高13%,按2020年底业绩计算,股权价值为4225亿港元,比现价高40%。

因为铁塔业绩极其稳定,难有大的跌幅,但上涨空间则需要看港股整体市场和科技板块的表现,预计相对于整个科技板块,之后并不会有超额收益。对于追求稳定性的资金可以考虑,但对业绩波动性和资金体量没有要求的投资者,可以优先考虑其他科技板块公司。